建寧博客

股票、地產、投資、學習筆記及總結

經常會聽到有些朋友問,我這個貸款的利率和費用是否合理?這篇文章,試圖幫助這些朋友自己來回答這個問題。

基本思路是:先根據幾個權威性機構發布的全國平均利率,在此基礎上再進行一些調整。因為這些發布的全國平均利率都有一定的局限性,比如,有些隻局限於自住屋等,所以需要再做進一步的調整。

這裏隻講滿足兩房機構標準的常規貸款。

一. 權威機構的全國平均利率

先介紹兩個最常用,也是最權威的全國平均利率。

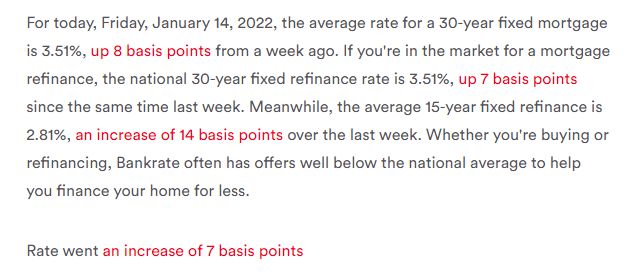

1. Bankrate.com

Bankrate.com通常有兩個全國平均利率,日平均(Bankrate.com Daily National Average)和周平均(Bankrate.com National Average)。

其中,日平均用的數據是滿足以下條件的常規貸款:

- 信用分數740以上

- 80%的LTV

- 自住房

- 舊的獨居屋(不包括新建房)

日平均是到結業時全日的平均,每日的利率可以在其網站上找到:

Mortgage Rates: Compare Today's Rates | Bankrate

它的數據放在中間頁麵非常不顯眼的位置,截屏如下:

如果你感興趣,關於如何計算全國平均利率的詳細信息也可以在它們網站找到:

Understanding Bankrate's Rate Averages | Bankrate

華爾街日報每日刊登的貸款利率,用的就是Bankrate.com的日平均:

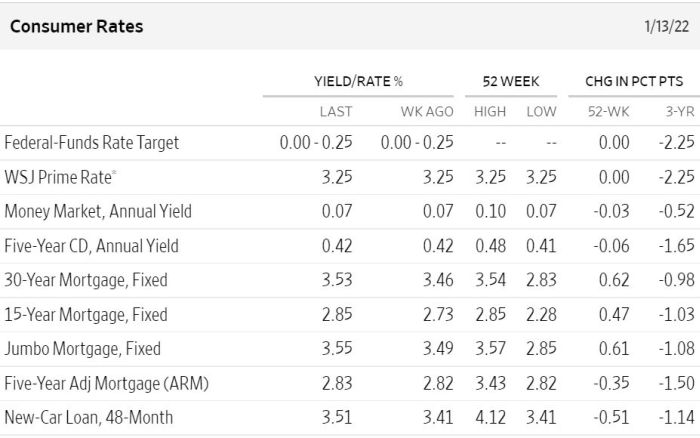

2. Freddie Mac Primary Mortgage Market Survey(PMMS)

Freddie Mac 每周發布的PMMS 貸款利率,也是非常權威的一個基準利率。它用的數據是滿足以下條件的常規購買貸款:

- 80%的LTV

- 自住房

- 獨居屋

這個利率是每周平均(準確地講是周一到周三的平均),看起來像這樣:

這是它的網站鏈接:

3.數據的滯後性

前麵的Bankrate.com的周平均利率和Freddie Mac的PMMS利率都是一周的平均,而實際利率每天都在動態變化,也就是說有時上周的數據已經無法反應今天的實際情況了,而最新的數據還沒出來,那咋辦呢?唯一的辦法就是跟蹤十年債券收益率的每日波動情況,因為貸款利率與十年債券收益率有很強的關聯性,如果現在的十年債券收益率比一周前高,意味著現在的貸款利率可能比一周前要高;反之,則比一周前要低。

當然如果你用Bankrate.com的日平均,情況要好些,但日平均仍然是昨天的平均,也存在同樣的問題。

二. 調整費用

權威機構發布的全國平均利率,有其局限性,主要是太標準化,比如隻包括自住房、獨居屋、購房貸款、信用滿足特定要求等。當然,做為一種統計方法,這樣做有其優越性,否則把太多非標準化的因素都包括進來,比如把牛和馬加起來平均,那會失去統計意義。但過於標準化,會排除太多其它的情況,比如像投資房、多單元、cashout等就沒有包括進來。而這些情況, 是通過費用調整來實現的。

1. 兩房機構的標準調整費用

對這些非標準化的因素, 包括:

- 不同的信用分數和LTV值

- 投資房

- Cashout Refinance

- 2~4單元

- Second Home

- Condo

- 其它

兩房機構(Fannie Mae和Freddie Mac)有統一的費用調整標準。基本上就是,每一種非標準化因素,會增加一筆額外調整費用。調整費用類似於points,是貸款額的百分比,是一次性的費用,不是直接的貸款利率。

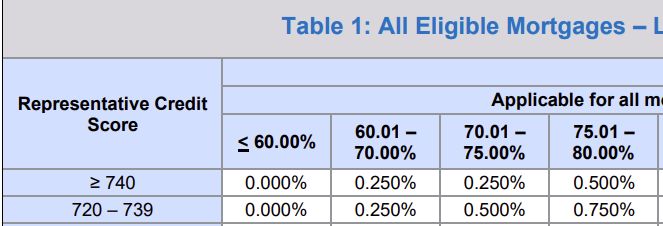

Fannie Mae的費用調整文件官方名稱叫 Loan-Level Price Adjustment (LLPA) Matrix,是可以免費下載的pdf文件,下麵是文件的鏈接:

Loan-Level Price Adjustment (LLPA) Matrix

這裏我簡單地截屏解釋幾種常見的情況。

a) 不同的信用分數和LTV:

信用分數是740 以上, 75% LTV是的費用是0.25%,80% LTV是的費用是0.5% 。

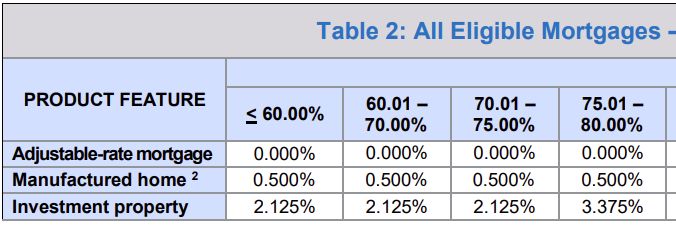

b) 投資房:

LTV小於75%,費用是2.125%;LTV大於75%, 費用是3.375%

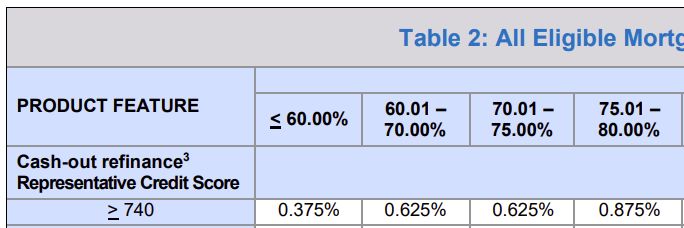

c) Cashout Refinance:

信用分高於740時, LTV 75%,費用是0.625%

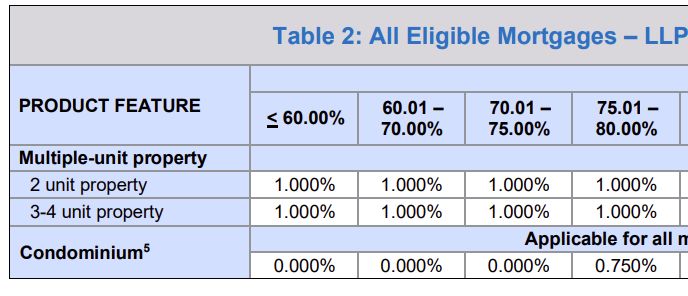

d) 2~4 單元:

多單元的調整費用都是1%。

舉個例子:信用分數750,LTV 70%,fourplex,投資房,cashout refinance 時的調整費用:

0.25 (信用分數和LTV)+ 2.125(投資房)+ 0.625 (cashout)+ 1 (多單元) = 4 %

2. Points

大家都知道,可以通過買point來降低利率,一個point相當於貸款額的1%, 比如貸款20萬,一個point就相當於2000的費用。

3. Lender有關的調整費用

除了上麵提到的兩種通用調整費用,每個lender也都有他們各自的喜好和舒適空間。比如,如果一個lender最喜歡30~40萬的貸款額,他們就會對這一區間的貸款給予一定優惠,降低費用。相反,如果一個lender對貸款收取高額費用,他們基本上是說,我們不願意做這一類的貸款。這個各個lender的情況不同,我們很難知道具體原因。

4. 調整費用和利率的關係

一般1%的調整費用(也包括point),會提高利率0.25%(有時0.125%,這個兩房機構沒有具體規定)。前麵例子中4%的調整費用,相當於提高利率1%。

三. 結語

根據權威機構的基準利率,加上由調整費用(包括point,以及closing cost)轉化的利率差,自己可以很容易評估一個lender的報價是否靠譜。

貸款也受自由市場經濟的製約,當然也受供求關係的影響。比如,也許加州有很多的lender,相互競爭,所以加州的利率可能會稍微低些;而同時德州的lender比較少,會抬高利率。

由於權威機構的基準利率是全國平均,肯定有比之高和低的,所以還是要貨比三家,多問幾個lender,找到利率和費用最好的。

這篇文章,由我這樣一個外行來寫本不太合適,最好是由貸款經紀等專家來寫,但人家專家不肯出來,我也隻好勉為其難了。若有理解錯誤處,歡迎指正,免得誤人誤己. 謝謝大家!

建寧 2022/1/16