2006 (613)

2007 (556)

2008 (369)

2009 (298)

2011 (232)

2012 (174)

2013 (145)

2014 (89)

2015 (101)

2016 (83)

2017 (53)

2019 (121)

2021 (124)

2022 (232)

2023 (190)

2024 (124)

中國經濟的標誌性地區——上海

先從這組金融數據開始講述上海經濟。

上海一貫以全國金融中心自居,那麽,我們就來看看,它近五年來在金融上的表現,到底是什麽情況。在這裏直接先給出結論:它已經喪失作為金融中心所必須的資金吸納能力了。

上海金融數據演變(單位:億元人民幣)

先來看總的“各項存款餘額”演變情況。從2016年開始,上海的資金總量就喪失增長性了。2018年9月底的上海各項存款規模,較2015年底的增幅隻有13.7%,較2017年的增幅也隻有4.9%。這兩個增幅是什麽概念呢?在全國而言,2018年9月底的各項存款總規模為181.24萬億,較2015年底的139.78萬億,增幅達到29.7%;較2017年底的169.27萬億,增幅也達到7.1%。全國的資金總量增幅,將上海遠遠的拋在了後麵。

具體而言,最能代表上海金融行業業績情況的數據,就是“非銀行金融機構存款”數據了,也就是上海的證券、期貨交易所以及各類基金公司等等的資金總量。這個數據簡直是不忍直視。2015年達到峰值的25365億之後就掉頭向下,2017年底已經下降到17205億,降幅高達32%,這當然與近兩年多來股市債市的普遍低迷有關。2018年3月份中國特地在上海開辦了原油國際期貨市場,以黃金為擔保,試圖吸引全球資金前來,競爭全球的原油定價權。在這種重大利好政策的刺激下,上海的非銀行金融機構存款數據到6月底有了一點增長,達到18638億,然而此後就重新進入下降通道。9月底的數據已經是17578億,較6月底又下降了5.7%。要這樣繼續降下去,連最基本的資金吸納能力都喪失了,上海36萬金融行業從業人士,都不知道應該靠什麽活著了。

這裏需要說明的是,上海金融資金的日益匱乏,主因在於上交所的股票成交熱度逐漸下降,被深交所的創業板全麵超越。2017年上交所股票成交額51.1萬億,遠低於深交所61.6萬億。股票成交規模的持續下降,意味著上海的金融中心地位逐漸不保。這或許就是上海要在近期開通科創板的原因:在上海設立一個與深圳創業板幾乎完全相同的股票板塊,以吸引更多的資金,恢複上海的金融活力。

此外,還有一個非常值得關注的數據現象,上海的“非金融企業存貸款”數據,在今年以來出現了非常明顯的萎縮跡象。2017年前,上海非金融企業的存款會維持每年6000億左右的增量,但是2018年,一直到9月底的企業存款數據僅為50297億,較2017年底的49354億,增量隻有943億。第四季度是企業的資金消耗最多的季度,歸還貸款結算貨款支付獎金,在實踐中基本上不可能再有多少資金增量。這意味著今年以來上海的實體企業普遍喪失了掙現金流的能力。順帶說一下,這種情況在全國大多數一二線城市普遍存在。實體領域資金緊縮乃是今年的普遍趨勢,這種趨勢逼著央行在今年6月份之後改弦更張,一改此前金融去杠杆的既定路線,試圖重新啟動大借債大基建模式。但是此前之所以要開展金融去杠杆,實在是因為實體領域普遍負債負到了極限,再繼續借下去,債務泡沫就要爆了。於是第三季度出現了一個非常尷尬的現象:即便是央行敞開了資金供應,企業層麵整體上依然無法借錢,倒不是企業不願意借,實在是已經不符合適格借款人的條件了,商業銀行也不是慈善機構,也有嚴格的金融責任在身,麵對撲麵而來的壞賬風險,也不敢閉著眼睛放貸款了。以上海的數據為例,9月底的非金融企業貸款數據,較6月底不但沒有增加,還減少了56億。這些數據或許可以解釋中國股市今年以來的持續下跌:社會資金的匱乏必將導致包括股價與房價在內的資產價格的持續下跌。

說完了金融數據,我們接下來看上海的固定資產投資數據。

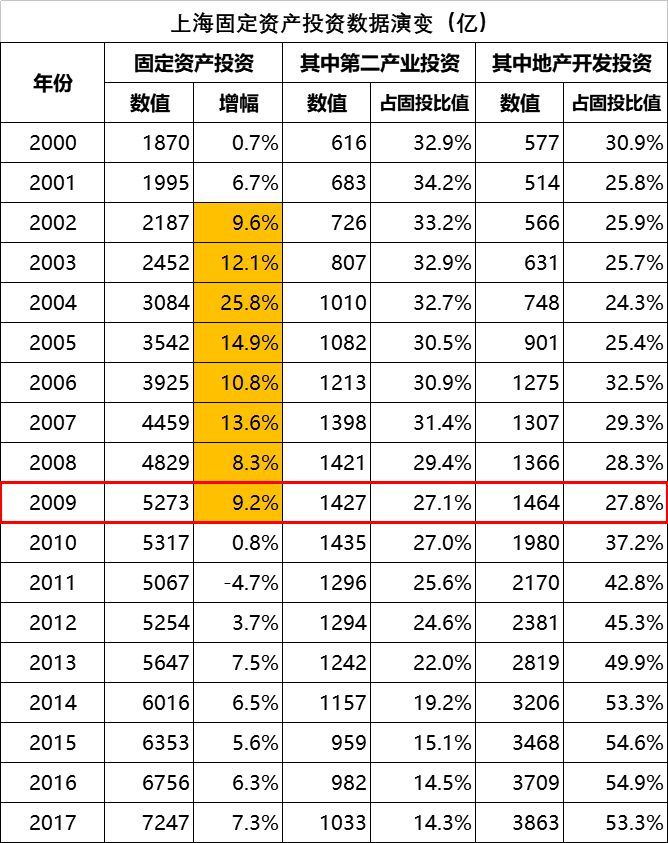

上海固定資產投資數據演變(單位:億元人民幣)

注意上表中有兩個趨勢。第一,2002年到2009年,上海固定資產投資增幅基本維持在10%以上。第二,2009年,是上海固定資產投資的轉折點,從這一年開始,上海的工業投資的絕對值與占比都開始掉頭下行,從此前的占比30%以上,下降到了2017年的14%。而房地產投資異軍突起,從此前占比不足30%,迅速達到50%以上。當然,伴隨著上海工業投資開始萎縮,整個上海的固定資產投資都喪失了增速。畢竟沒有了實業投資,僅憑房地產投資,是支撐不起整個固投持續增長的。

上麵這個過程,事實上就是上海經濟去工業化的過程。要知道21世紀之後,工業企業一旦設立,生產線每過兩年就要更新一次,否則就要被日新月異的技術更新所淘汰。因此,工業領域的固定資產投資數據,是必須保持增長的,一旦開始掉頭下行,就意味著企業放棄了自己,就等著自生自滅了。對上麵這一組數據規律,我們需要引用其它數據來進行驗證。有趣的是,外貿數據完美的表現出了完全一致的規律。

上海市涉外經濟數據演變(單位:億美元)

注意,上表的外貿數據並不是廣義的上海海關數據,因為周邊很多城市會通過上海海關完成進出口。上表數據而僅限於上海本市的外貿進出口及投資數據。通過上表,我們可以清晰的了解上海本身的產業進出口能力以及吸納外資的能力。上海號稱中國的貿易中心,扼守長江出海口,具有輻射全國腹地的能力。然而作為貿易中心來說,必須要能從外國人手裏掙到錢,那才是真正的掙錢。而上海,恰恰不具備這種能力。2000年上海的外貿逆差40億美元,到2003年已經放大到了階段性峰值154億。此後,伴隨著上海持續的工業投資,各大企業紛紛在上海設立筆記本電腦以及手機生產基地,並擴大汽車產業園產能,產量每年都是翻著倍的往上漲。強大的工業生產能力提升了上海的出口能力,因此上海的貿易逆差迅速下降,到2007年已經轉為順差狀態,到2008年甚至達到166億的順差峰值。

然後,還記得嗎,從2009年開始,上海在固定資產投資領域就表現出去工業化的趨勢了。工業投資萎縮的影響立竿見影,當即表現在了外貿領域。2009年以後上海立刻表現出逆差狀態,2010年的貿易逆差就達到74億美元,此後逐年增長,2017年達到驚人的逆差888億美元,2018年前三季度已經是逆差776億美元,預計全年應該是逆差1000億美元左右了。

投資數據與外貿數據相互印證,構成了完整的數據鏈條,無可辯駁的論證了上海經濟去工業化的過程。香港隻有740萬人口,都因為經濟上的去工業化而焦頭爛額,目前是後悔不迭。對上海這種人口規模高達2400萬的城市來說,去工業化?這種理念真的可行嗎?要知道金融與房地產行業並不能提供就業崗位。根據上海2017年統計年鑒,總就業人口規模為1365萬,其中第二產業工人人數448萬,而金融業就業人數僅36萬,房地產從業人員人數也僅僅50萬而已。按照上海目前這種去工業化的趨勢,它的產業工人最終隻能黯然離去,並帶來人口減少。

2016年上海常住人口2419萬人,2017年減少了一萬人,為2418萬人。考慮到2017年上海出生了20萬人,死亡了13萬人, 本來應該是增長7萬人,但常住人口依然減少1萬人的結果,意味著2017年上海有8萬人遷離。2018年的情況依然如此,直接複製崇明區統計局關於2018年一季度的就業情況總結(鏈接:http://cmtj.shcm.gov.cn/new_cmtjj_dtxw_tjfx/2018-05-02/Detail_595822.htm):“一季度“四上”單位期末從業人員46114人,比上年同期減少4181人,減8.3%。多個行業有不同程度的下降,降幅最大的是居民服務、修理和其他服務業,降幅達52.9%。減少人數最多的是租賃和商務服務業,減少1965人,占總減少人數的47.0%;其次是製造業,減少1937人,占總減少人數的46.3%。”(備注:“四上企業”是指規模以上工業企業、資質等級建築業企業、限額以上批零住餐企業、國家重點服務業企業等這四類規模以上企業的統稱)

然而,這還不是全部。更麻煩的事情在於,上海甚至連信息技術行業都守不住了。2018年1-8月,上海軟件及信息技術行業實現的利潤總額41億人民幣,較2017年同期的165億,劇烈下降了75%。上海的信息技術行業的主要業務方向其實是互聯網金融相關網站的構建以及後台服務。今年以來,互聯網金融幾乎是全軍覆沒,上海的信息軟件行業當然要遭受重創。順帶說一下,上海信息技術行業有49萬從業人員,不知道他們在今年這種行情下,日子過得怎麽樣,有沒有搬離上海的打算。

在上麵這些因素的合並作用下,上海的房價在今年以來終於開始進入下行通道,在3月份達到曆史峰值之後就掉頭向下,成交量萎縮到隻相當於此前的四成左右,而房價目前普遍下跌一成,部分外圍區域已經超過兩成。

總結起來,筆者對上海的建議是:必須放任房價繼續下跌,放任地產泡沫破滅。不要嚐試去維護地產泡沫的繼續存在。唯有在房價跌到穀底之後,這個城市才能重新建立起振興實業的能力,才能召回此前被它拋棄的工業,才能再次吸引產業工人的回歸,才能逆轉所謂的“去工業化”,才能再次培養出吸納資金的能力。中國不是美國,沒有華爾街似的土壤。對中國的城市來說,唯有本身的實業能力足夠強大,才能吸引資金與人才聚集,才能孕育出真正的金融能力。

倘若真能如此,上海也還有涅槃重生的機會!