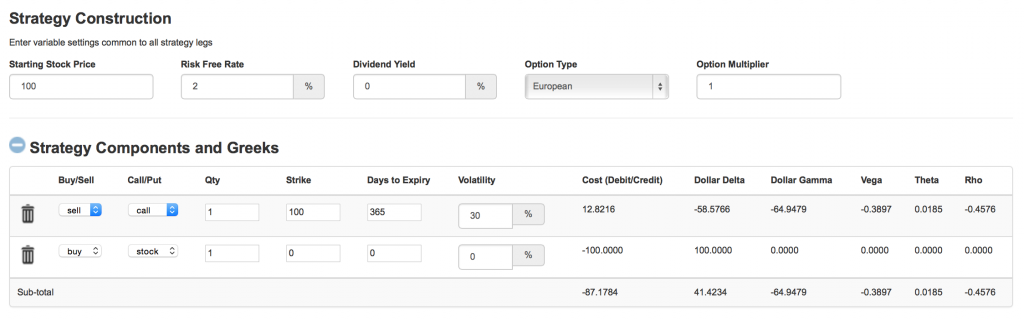

本文節選自權翼《備兌開倉白皮書》。

備兌開倉策略是比較簡單且風險較低的期權策略,很多投資者,包括金融機構,經常使用這一策略來增加持倉股票的收益。

什麽是備兌開倉策略?

CoveredCall=LongStock+ShortCall

即:備兌開倉由買入標的股票並同時賣出看漲期權組成

當投資者已經擁有標的股票,以賣出看漲期權為開倉方式的操作,稱為備兌開倉

當投資者不擁有標[

閱讀全文]

上篇帖子中,我們為讀者講解了作為期權風險係數的希臘字母中的第一個字母Delta。

讀者還記得Delta是期權價格相對於標的股票價格變化的敏感度。期權的Delta不是固定不變的,會隨標的股票價格、波動率、股息率、和無風險利率等其它變量變化而變化。而在期權風險係數中描述Delta相對於標的股票價格變化的敏感度,就是我們這一節的主題:Gamma。

Gamma的定義

Gamma的理論[

閱讀全文]

VIX是描述S&P500指數的波動率指標。

對於個股期權交易,我們要隨時把握個股期權序列的整體波動率水平。

近似於VIX,個股短期波動率指數,以單一的指數形式,為期權投資者分析波動率、構建交易組合,提供了重要的決策依據。

下麵是短期個股波動率指數的樣本數據。

短期個股波動率指數

股票代碼

交易日

IVShortTermIndex

[

閱讀全文]

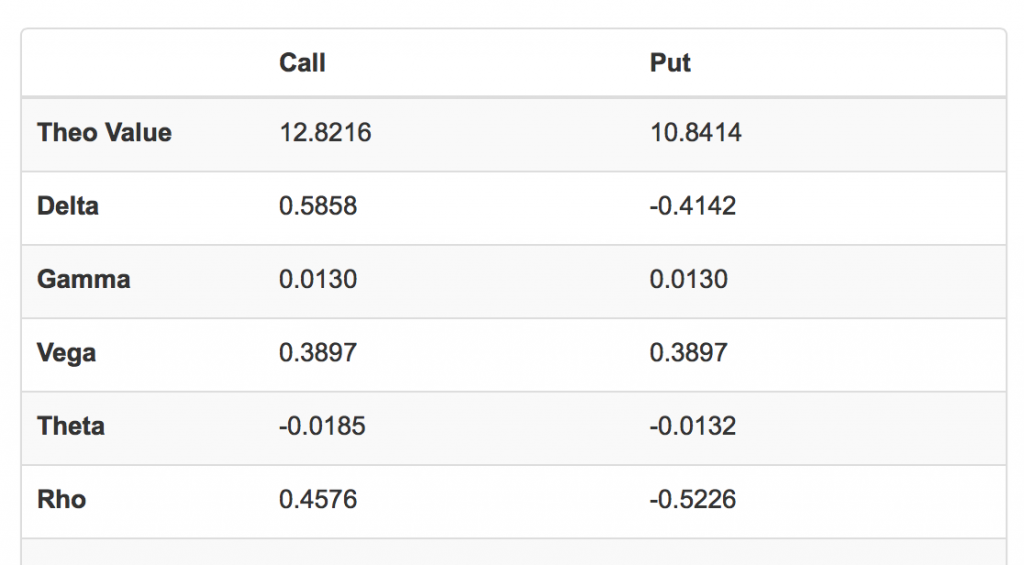

前兩篇文章中,我們講解了如何利用期權計算器來計算期權價格,如何由期權的市場價格反向計算隱含波動率。讀者在學習的過程中,可能已經逐漸意識到期權的交易機會就在計量分析的能力當中。

在期權計算器中,我們還有一個重要的功能沒有涉及,這就是代表期權不同風險係數的希臘字母。下圖就是權翼的期權計算器在默認頁麵顯示的希臘字母輸出內容:

還不太[

閱讀全文]

上一貼我們講解如何用期權計算器驗證期權的平價關係,並如何利用平價關係獲取市場套利的交易機會。雖然實踐中作為普通投資者,幾乎沒有可能有效地實施這一交易進行套利,但正是因為這些特性的存在,使得資本市場成為高效市場;具有交易優勢的機構或個人,利用高級的算法和計算能力,可以迅速捕捉交易信號,研發出真正的交易策略。

其實學習期權的過程就是尋[

閱讀全文]

期權計算器是學習期權理論跨向實踐的第一步。看似簡單的運算功能,其實包含了期權的眾多特性,勤學苦練一定能悟出很多交易技巧。

從期權基礎知識中,我們知道期權的價格相對於標的股票價格的變動是非線性的。多種因素會影響期權價格,比如:標的股票價格,還受製於無風險利率、期權有效期、行權價、股息、和波動率等。因此投資者很難從標的股票價格的變動[

閱讀全文]

依賴Black-Sholes-Merton估值模型,如果將期權的市場價格作為已知參數,我們可以反向推算出波動率。不同於靠股票曆史價格計算出的曆史波動率,我們將由市場價格推算出的波動率稱為隱含波動率,既由期權價格所隱含的波動率。

波動率曲麵

對於同一標的股票,用不同的到期日以及不同的行權價的多個期權的市場價格反向推算出的隱含波動率數值通常是不同的;以到期日[

閱讀全文]

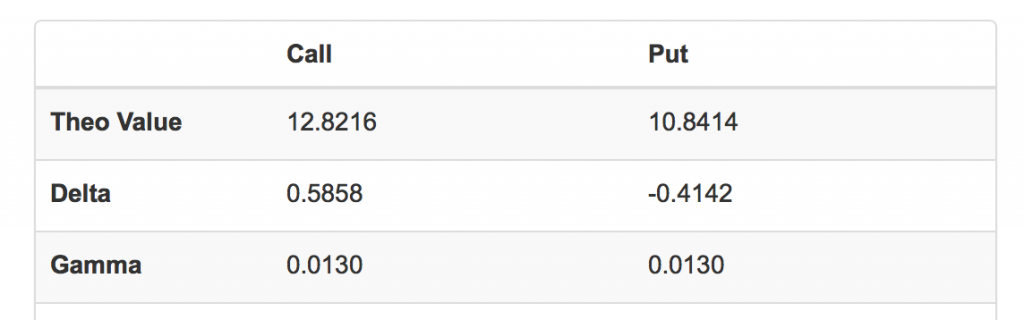

期權價格取決於下列參數:

無風險利率(Risk-FreeRate)

標的資產價格(StockPrice)

距到期日時間(Maturity)

標的股息年化率(DividendYield)

標的價格波動率(Volatility)

期權行權價格(StrikePrice)

針對於每項參數變化而引起的期權價格變化的敏感度,我們定義為一個希臘字母,用於量化描述期權包含的風險係數。希臘字母有多個,下麵介紹常用的幾個。

Delta為期權價格相[

閱讀全文]

在期權的研究理論體係裏,關於看漲期權與看跌期權,有一個重要的平價關係。

假設兩個投資組合:

一個歐式看漲期權,和等值於的現金

一個歐式看跌期權,和一份(等數量)股票

(K代表行權價,r代表無風險利率)

我們可以看出,兩個投資組合在期權到期日的價值相同,均為:

max(ST,K)

(ST代表到期日標的價格)

因此兩個組合當前的價值也應當相同;也就是[

閱讀全文]

通常我們談論期權價格時會涉及到兩個數值:期權的市場價格,和期權的理論估值。

期權是市場交易產品,因此從市場上直接觀測到的成交價格,就是期權的市場價格。

而期權的理論價值卻是用數學模型計算出的結果。前文介紹了影響期權價值的六個因子。基於數學模型,在輸入期權的六個定價因子後得出的期權價格,我們稱為期權的理論估值。使問題變得更為複雜[

閱讀全文]