權翼

金融產品的量化分析

上篇帖子中,我們為讀者講解了作為期權風險係數的希臘字母中的第一個字母Delta。

讀者還記得Delta是期權價格相對於標的股票價格變化的敏感度。期權的Delta不是固定不變的,會隨標的股票價格、波動率、股息率、和無風險利率等其它變量變化而變化。而在期權風險係數中描述Delta相對於標的股票價格變化的敏感度,就是我們這一節的主題:Gamma。

Gamma的定義

Gamma的理論定義為期權的Delta相對於標的股票價格的變化率。通俗來講,在其它變量恒定前提下,當股票價格發生微小變化時,期權Delta的變化量就是Gamma。

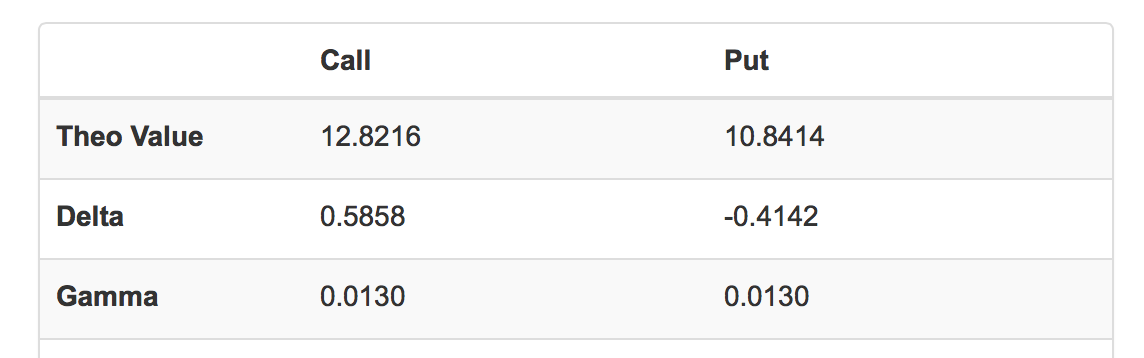

舉例來說,在期權計算器默認頁麵,我們得到如下結果:

以看漲期權為例,此時:Delta=0.5858,Gamma=0.0130,這意味著如果股票價格上漲$1,看漲期權Delta將變為0.5858+0.0130 = 0.5988。

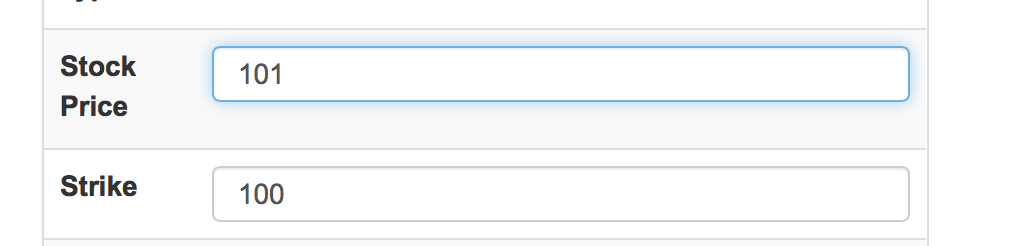

我們用計算器繼續進行驗證,將股票價格從100調整為101:

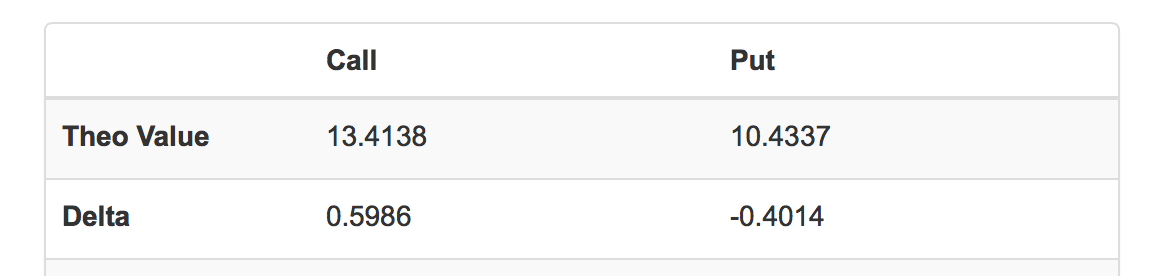

重新計算後,我們得到:

股票價格變化後,看漲期權Delta變為0.5986,和我們預期的0.5988非常接近。

如果我們進一步研究,就會發現Delta隨股票價格的變化並不是線性的。事實上,準確來講Gamma描述的是Delta變化的曲率。

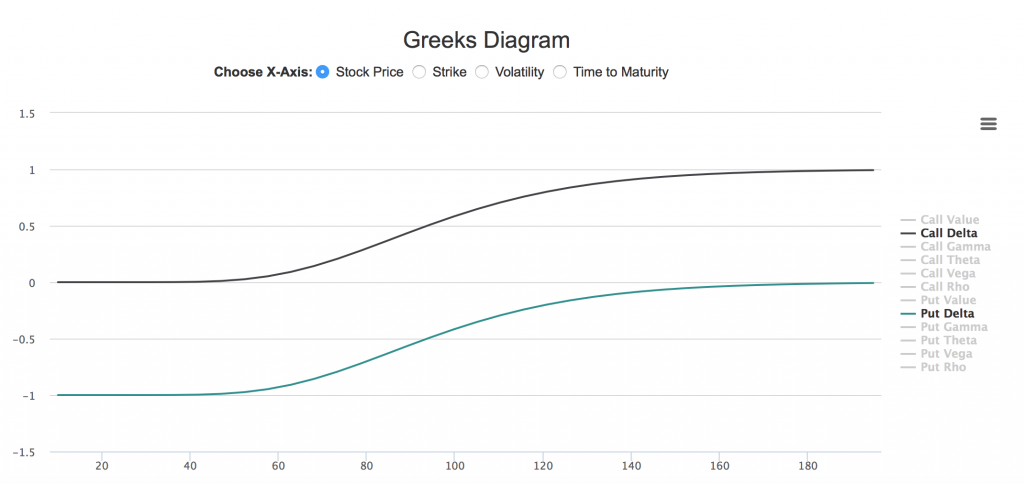

我們下麵偷用一個以後會詳細介紹的高級工具-希臘字母動態圖-來從視覺上直觀了解一下Delta和Gamma的關係。讀者可以打開期權計算器,在頁麵默認狀態下,將頁麵上移,讀者可以看到在計算器基本輸出、輸入模塊下,有一個圖形顯示區,這就是期權初學者可以充分了解期權動態特性的希臘字母動態圖。

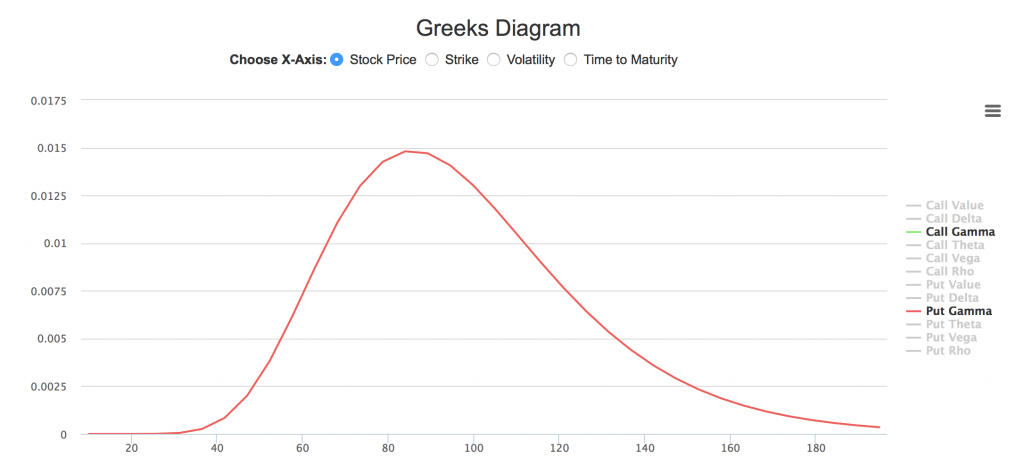

如上圖所示,橫坐標選擇的是股票價格(從20以下到180以上),縱坐標顯示的是看漲、看跌期權Delta值。圖中可以看到,看漲、看跌期權Delta隨股票價格的變化是兩條平行的上行曲線,看漲期權Delta位於(0, 1)之間,看跌期權Delta位於(-1, 0)之間。除去深度實值和深度虛值(股票價格遠遠偏離平值100)部分比較平坦外,曲線基本為凹型向凸型轉換,意味著Delta的變化由緩慢逐漸加快,達到峰值後,又逐漸減緩。Delta的這種變化速度用下麵的Gamma圖顯示就更清晰了。(讀者隻需在圖右側取消Delta選項,選擇Gamma即可)。

顯然,Gamma在股票價格極低和極高(深度虛值和深度實值)時趨近於零,在接近平值附近時迅速飆升,達到峰值後又迅速回落。這和上麵的視覺觀察是一致的。(Gamma的具體峰值和很多變量有關,包括距到期日時間,這裏暫不作詳細論述)。

那麽在現實中,Delta變化的快與慢,Gamma值的高與低,有什麽實際意義呢?我們嚐試從Delta作為對衝比率這一內涵來解釋:

- Delta作為對衝比率

從上麵定義中我們知道,在股票價格變化相同情況下,Gamma高的期權Delta變化大且快,Gamma低的期權Delta變化小且慢。

當投資者用標的股票對期權策略進行Delta對衝而實現市場中性時,投資者需要隨時關注股票價格變化。當股票價格變化稍大,原來的組合就會偏離中性狀態,投資者需要及時買入或賣出適量的股票,使組合恢複中性,避免股票價格帶來的市場風險。在連續市場(價格連續,時間連續),這樣的動態Delta對衝操作還是可行的;但在真實市場中,價格經常表現為跳躍式的波動,尤其在閉市後重新開市,價格經常出現大幅跳開,此時組合會因為偏離中性而帶來策略設計中所未期待的損益。

為預警或避免這種情況的出現,交易員在監測組合的淨Delta值時,還需要監測組合的淨Gamma值。Gamma值高(正或者負),意味著在相同的股票價格變化下,組合更多的偏離市場中性狀態,也就是麵臨更多的價格風險。

Gamma的特性

同Delta一樣,Gamma也會隨股票價格、距到期日時間等因素變化而變化。在以後的希臘字母動態特性專題中,我們會更加詳細的探討Gamma的變化規律。以下簡要介紹幾個特性。讀者可以在期權計算器中,自己加強練習。

- 買入期權,Gamma為正;賣出期權,Gamma為負

對於同質(相同標的、相同到期日、相同行權價)的看漲、看跌期權,Gamma值是相同的。由上麵的Gamma圖我們看到,買入期權時,Gamma永遠為正;反之,當賣出期權時,Gamma則為負值。這一點很重要,它意味著當我們買入期權時,不論看漲還是看跌期權,我們均獲得Gamma多頭,當股票價格上漲時,Delta上漲;當我們賣出期權時,我們獲得Gamma空頭,當股票價格上漲時,Delta下降。

- 平值附近期權Gamma較高

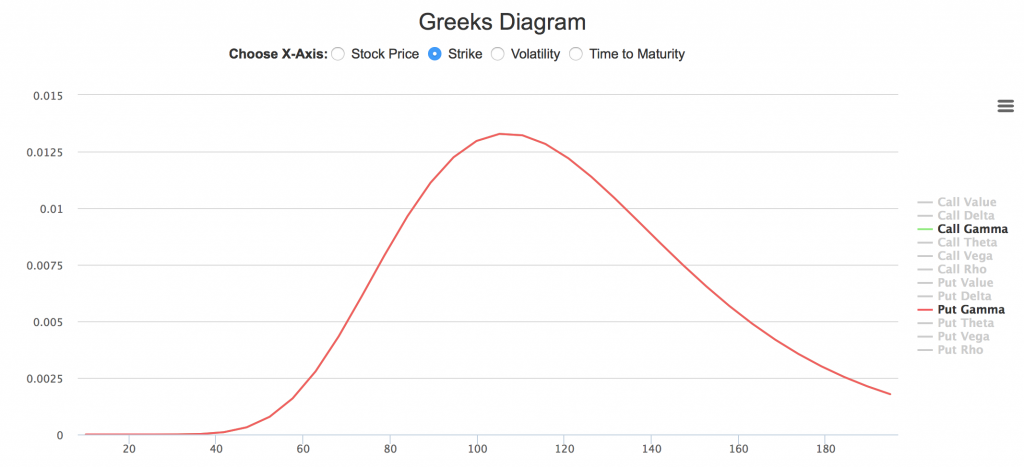

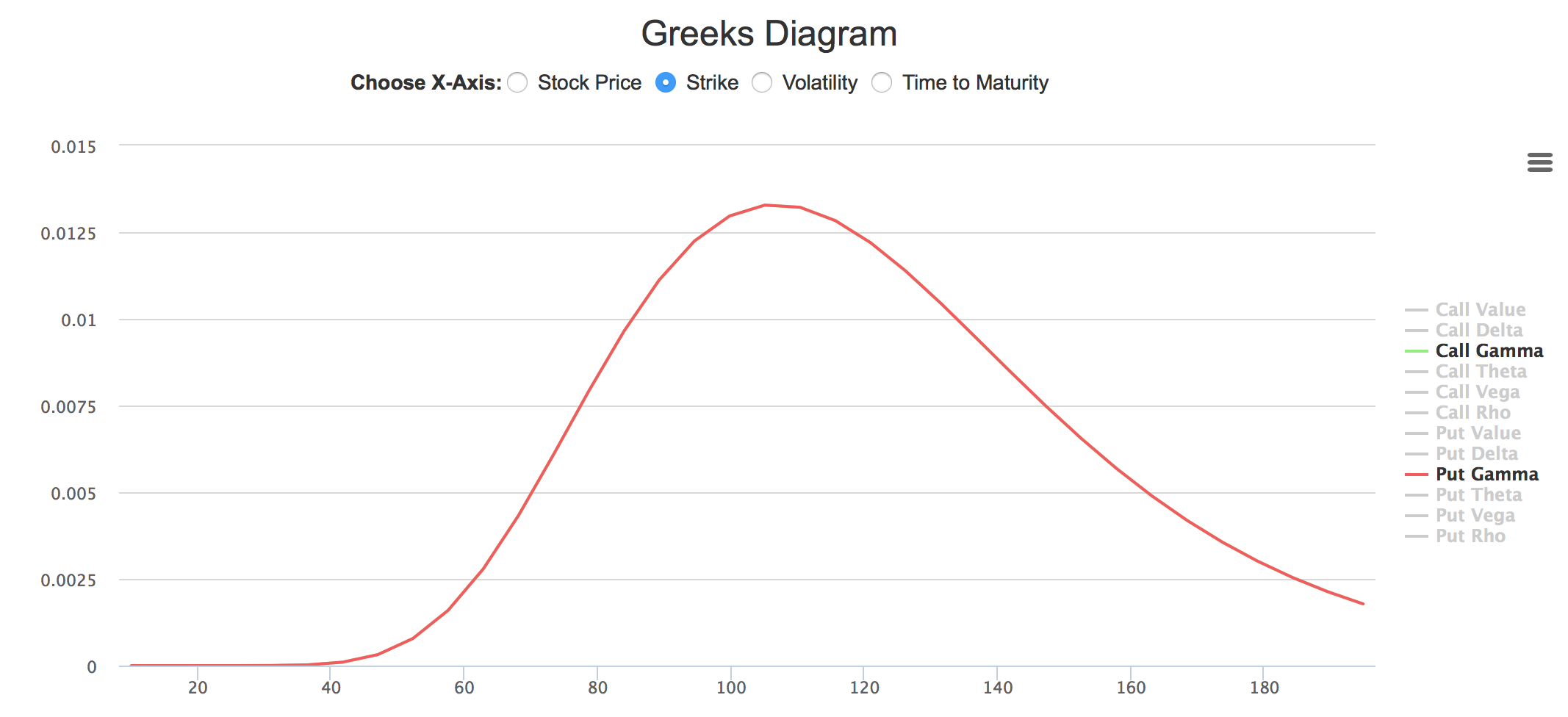

通常來講,平值附近期權的Gamma較實值或虛值期權高。如下圖所示,橫坐標為行權價,標的股票價格為100;Gamma峰值出現在105左右。

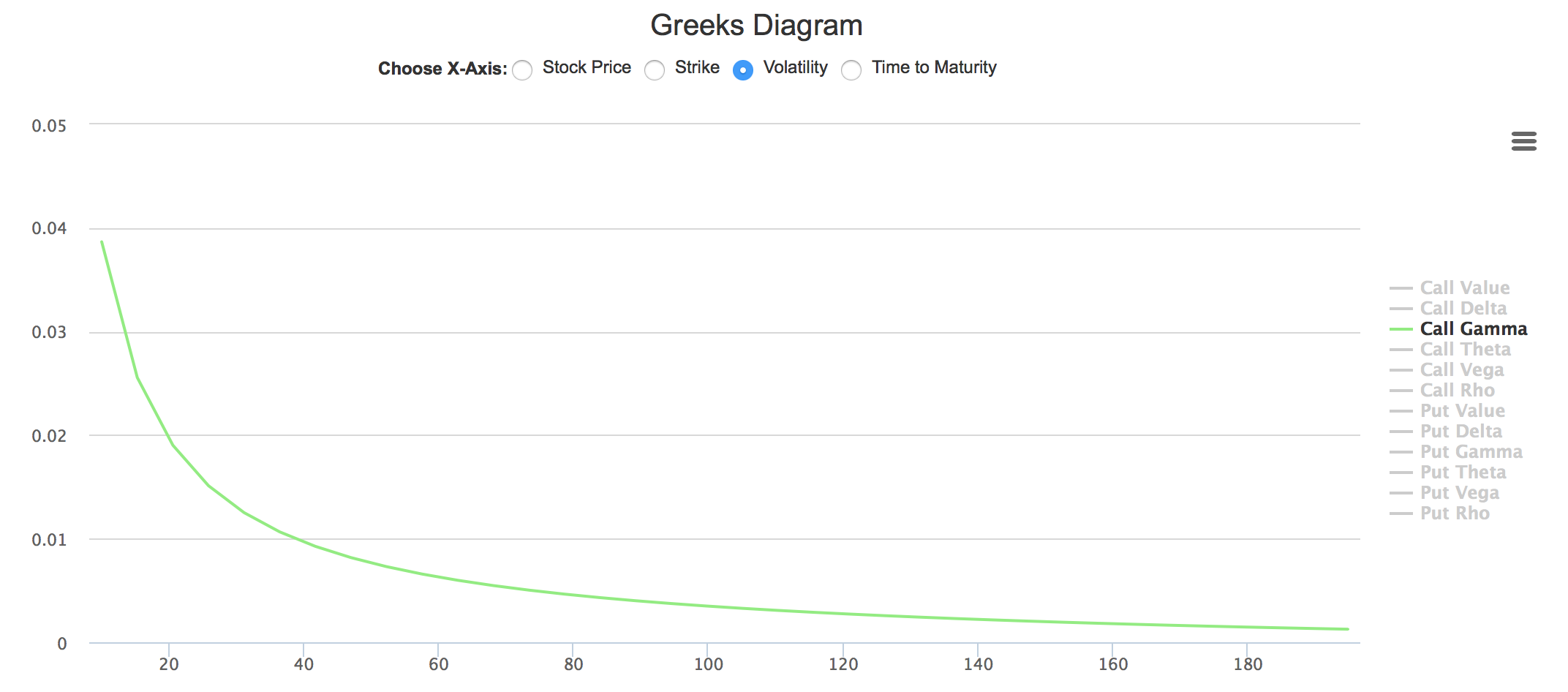

波動率上升,Gamma下降

波動率上升,Gamma下降

如下圖所示。橫坐標選取為波動率。

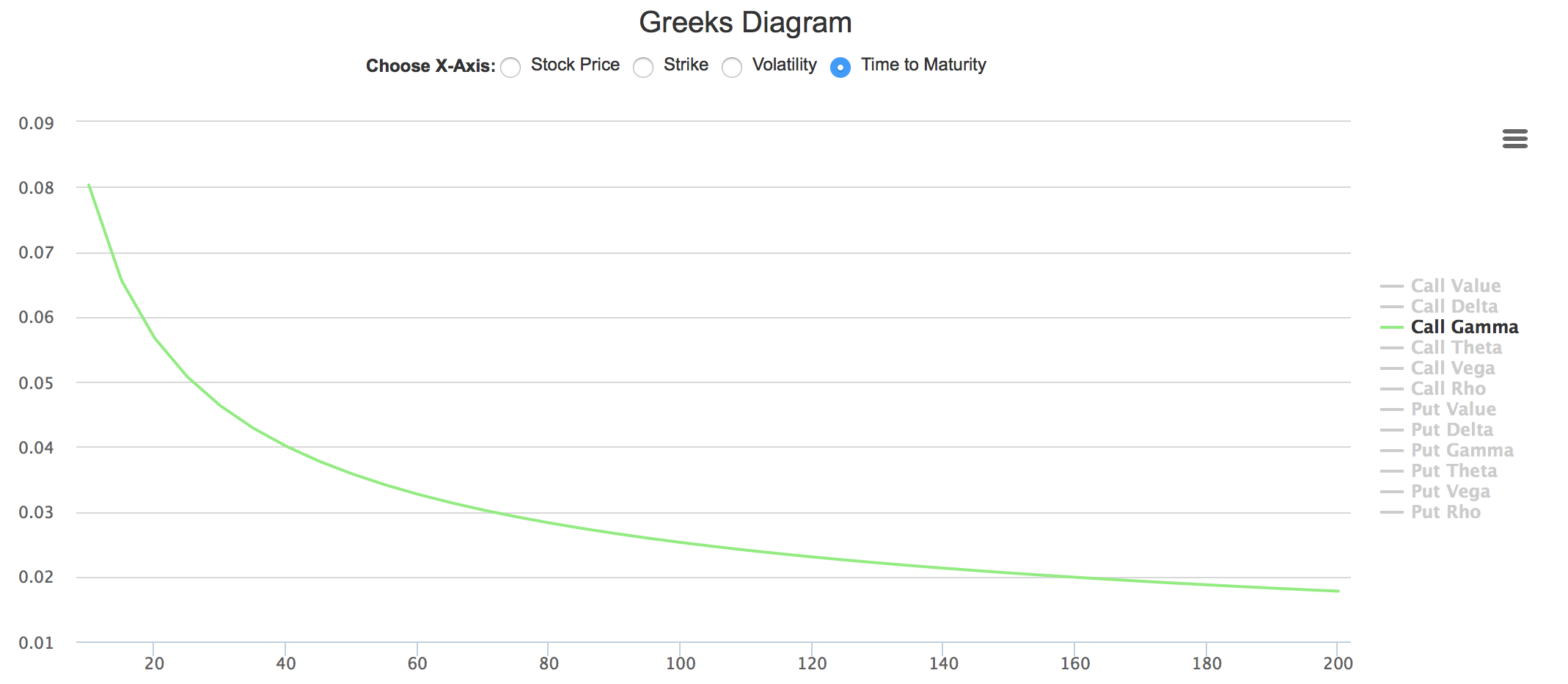

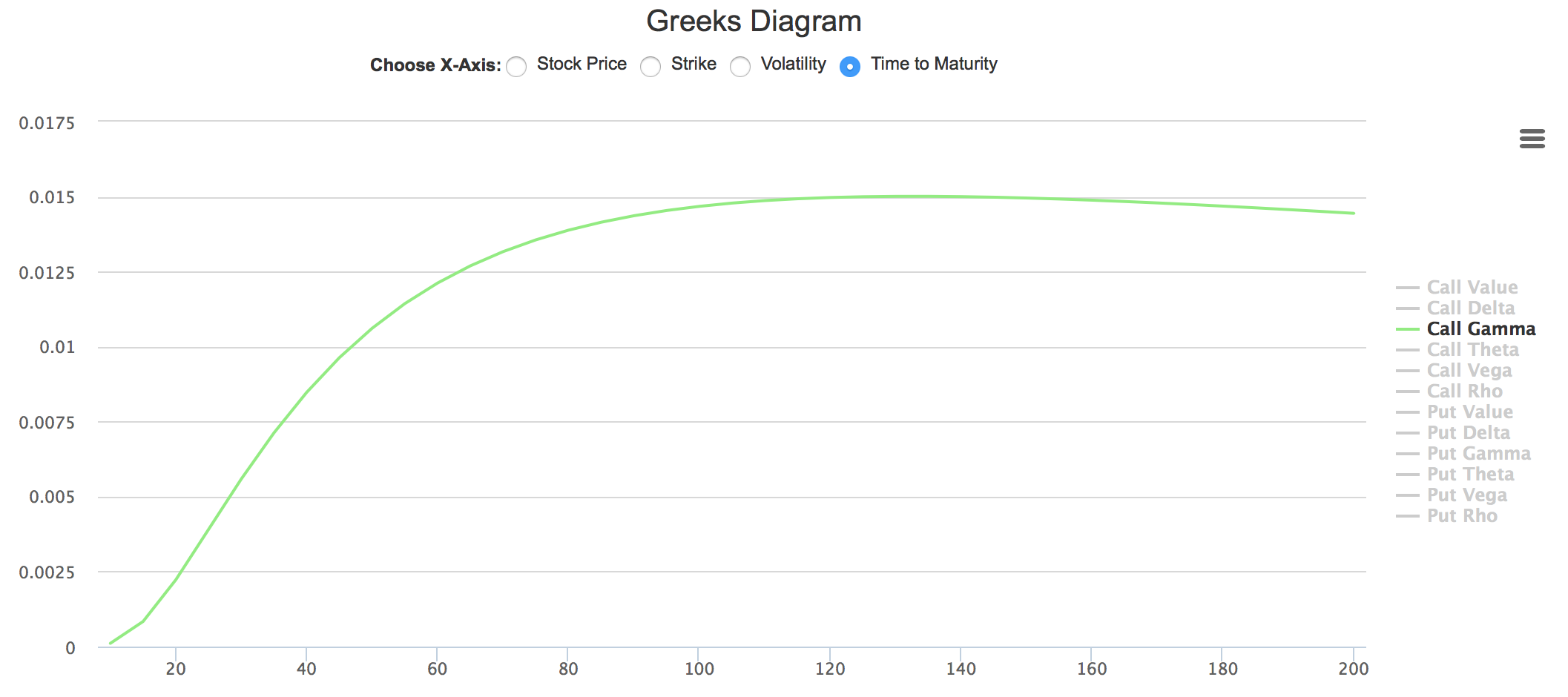

- 平值期權在到期日臨近時,Gamma飆升

如下圖所示,橫坐標選取距到期日時間,左側為到期日。

讀者要注意,上麵的特性隻適合平值附近的期權,對於深度實值和深度虛值期權則恰恰相反。例如下圖顯示的是行權價為120的虛值看漲期權,臨近到期日時Gamma迅速衰減。

Gamma是你的朋友

上麵基本特性中,我們講到買入期權,Gamma為正,獲得Gamma多頭。

正的Gamma代表股票價格上升時,Delta上升;股票價格下降時,Delta下降。如果我們將Delta看作我們以期權組合代替標的股票的比率,上麵的描述可以重新歸納為:當股票價格上升時,我們持倉股票數量增加;當股票價格下降時,我們持倉股票數量減少。這看上去是一個非常不錯的交易方式!

我們回顧本節最開始的例子:當股票價格由100變為101時,看漲期權的Delta由0.5868變為0.5986,也就是如果我們持有一個看漲合約,以相應的股票計算,我們的持倉由58.68股上升為59.86股,增加了1.2股。相反,如果股票價格有100下降為99,Delta將由0.5868下降為0.5727,即相應的股票持倉下降為57.27股,減少了1.4股。

顯然,當股票價格上升,股票持倉自動增加,而當股票價格下降,股票持倉自動減少,這正是投資者理想的投資模式。現實中,的確有很多專業期權交易員和機構,利用低成本的交易優勢,通過這種方法獲利。在專業期權交易中,這種方法稱為Gamma交易(Gamma Scalping)。下麵我們通過實例幫助讀者理解。

假設我們構建一個如下的市場中性策略,以期權計算器默認值為例:

- 買入一個平值看漲期權,價格12.82,支付現金12.82 x 100 = 1282; Delta為0.5858

- 同時賣出58.58股標的股票,收入現金100 x 58.58 = 5858

當股票價格變動,我們根據期權Delta的變化進行動態Delta對衝:

- 當股票價格上升為101時,期權Delta為0.5986,需要重新賣出1.28股以實現市場中性。收入現金:101 x 1.28 = 129.28。

- 當股票價格下降回100時,期權Delta返回0.5858,需要買入1.28股;付出現金:100 x 1.28 = 128。

- 當股票價格繼續下降至99時,期權Delta為0.5727,需要買入1.31股以實現市場中性。付出現金:99 x 1.31 = 129.69。

- 當股票價格上升回100時,期權Delta返回0.5858,需要賣出1.31股;收入現金:100 x 1.31 = 131。

在上麵四次的對衝交易中,我們的操作實際都是低買高賣;因此為我們帶來了129.28 - 128 - 129.69 + 131 = 2.59的利潤。

上麵的例子告訴我們,當我們同時擁有Gamma多頭和市場中性組合時,不論股票價格上漲還是下跌,在動態Delta對衝操作中,實現了標的股票的低買高賣,從而為組合帶來盈利。細心的讀者在反複練習中可以發現,Gamma交易中盈利的大小和Gamma值是正相關的。因此深入了解Gamma的動態特性,為期權初學者研究最佳交易機會,又提供了一個有效的訓練領域。

與Gamma多頭相反,當投資者賣出期權時(看漲或看跌)時,Gamma為負值,交易者獲得Gamma空頭。此時,依照上麵同樣操作,不論股票價格上漲還是下跌,交易都會帶來虧損。

至此,讀者可能會設想:如果我們都買入期權獲得Gamma多頭,再利用股票實現Delta對衝,那麽我們不是就可以獲得無風險的穩定盈利了麽?但是常識又告訴我們天下沒有免費午餐,那麽上麵的Gamma交易風險究竟在哪裏呢?

其實在眾多的期權風險係數當中,Gamma還有一個形影不離的孿生兄弟,那就是描述期權時間損耗的Theta。 從基礎知識中,我們知道期權的價值是內在價值和時間價值的總和。在其它變量恒定前提下,隨著時間推移,期權的時間價值逐漸衰退,直到到期日時,衰退為零。當投資者買入期權後,實際上是在每天支付Theta賬單。現在我們就明白了上麵Gamma交易中,投資者還麵臨Theta風險。

下一節關於Theta的解釋中,我們會詳細探討Theta的特性,以及如何合理配置Gamma與Theta,從而在Gamma交易中獲得交易優勢。