權翼

金融產品的量化分析

CBOE發布的波動率指數VIX經常被市場稱為恐慌指數,備受投資者關注。表麵意義上講,VIX與股指收益存在著強烈的負相關性,也就是在股指逐步企穩走高時,VIX趨於下降;當股指下跌時,VIX趨於上升;這一現象在股指出現劇烈動蕩產生大幅下跌時更為明顯,VIX通常會急劇飆升。

因此很多投資者及投資分析員希望從VIX的走勢中提前預警股指走勢,在風暴來臨之前,做好準備。當然,這隻是股指預測的一種方法,準確與否,我們不做討論。

更多時候,專業投資者以及金融機構,會把VIX作為監測市場信心與穩定性的晴雨表,以此來決定交易規則和風險控製。後文我們會談到,VIX本身就直接影響期權產品的定價:VIX高,期權價格就貴。這也符合高風險高回報的常識。因此相對於不同的投資目標與風控原則,金融機構會在不同的VIX水平采取不同的交易策略。例如,以代客、做市交易為主的券商,在VIX超越20/25時,會嚴格風控;在VIX超越30/35時,會大幅減少市場風險敞口,甚至停止交易。

近10年來,隨著金融創新以及CBOE陸續發布的基於VIX的期貨與期權產品,VIX對專業機構甚至與普通投資者又有了新的含義。VIX期貨、期權、及ETP,不僅可以為投資者提供投資組合的長尾避險機製,還可以使投資者涉足原來僅限機構間的波動率交易市場,更為重要的是投資者可以利用VIX特性,及衍生品的結構屬性與曆史規律,在全新的資產類別中,捕獲交易機會。

上述最後一點,也是我們係列文章的主線。在引言中我們提到,VIX衍生品是場內交易品種中最為複雜的產品之一。估計很多投資者切身經曆過VXX交易中的巨額損失(8年累計下跌99.9%),也有很多投資者聽到過許多機構與個人利用VIX衍生品獲取高額回報的例子。我們認為,VIX衍生品屬於非常高風險的投資工具,在對基礎產品有清晰透徹了解之前,不要輕易入市。即使有回測與實盤支持的交易信號(例如我們引言涉及的Mercury-7M5),也要保持自身的清醒認知與判斷力。

CBOE VIX是了解所有VIX指數衍生品的基礎。因此我們第一章,嚐試從定義、方法論、特性、及曆史規律等多方麵,結合交易機會,逐步加深對VIX指數的認識。

CBOE VIX指數簡述

關於VIX, 最為權威的是CBOE官方的VIX方法白皮書,建議讀者自行閱讀。以下僅為要點。

CBOE VIX全稱為CBOE Volatility Index(VIX Index),是S&P500指數未來30天波動率的市場期待值的估算(未來波動率尚未發生,所以隻有市場期待值;VIX是市場期待值的一種估算方法)。

如果讀者對波動率和隱含波動率的基本概念不太理解,可以參考我們之前學期權係列中關於波動率的講解。

VIX自1993年開始發布。初期根據S&P100指數(OEX Index)期權序列的價格,利用期權定價模型反向推算得出的30日隱含波動率。2003年,CBOE更新算法,利用S&P500指數(SPX)虛值期權價格加權平均計算出市場期待的30日波動率,從次,VIX的計算與發布不再依賴於期權定價模型(model-free)。今天,結合周期權與月期權,利用到期日介於23天到37天之間的看漲與看跌期權,CBOE每15秒發布一次恒定30日(精確到時分秒)的波動率指數,估算市場在此時對未來30天S&P500指數波動率的期待。此外,對於其它市場指數及不同到期日(短期,中期,長期),CBOE和其它機構都有相應的波動率指數進行描述。

在學期權係列講座中,我們了解了波動率是決定期權價格的唯一也是最為重要的因子。投資者對股指未來的走勢預期,會反應在他們買入/賣出看漲/看跌期權時的競價上。在市場前景不明朗,市場快速下跌,或有重大經濟政治事件前,投資者會更加激進的買入虛值期權,作為投資組合的避險機製;這一行為直接導致該期權價格的上漲,同時反應在隱含波動率的上漲。不同到期日與不同行權價的虛值期權的價格上升,會使波動率微笑與波動率曲麵變得陡峭;隨著恐慌情緒蔓延,投資者對未來走勢更加分化,逐漸導致波動率曲麵的整體上升。VIX反應的是30天前後平值附近的虛值期權的加權平均值,試圖用單一點的估算來描述整體市場對波動率的預期。

VIX屬性及規律

VIX指數經過20餘年的發展,積累了很多交易數據。研究者分析總結了很多既有規律(stylized facts)。比較重要的有以下幾點:

- VIX具有均值回歸特性

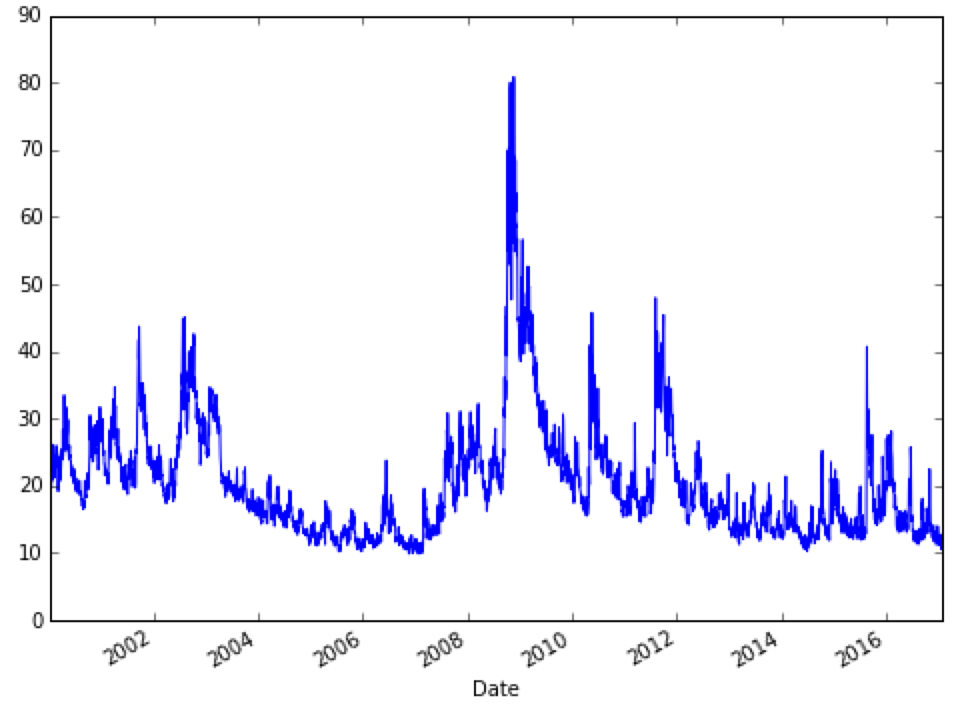

上圖展示的是VIX自2000年1月至2017年2月初的走勢。不同於多數股票與股指走勢,VIX很少在長時間內出現單邊走勢:雖然多數時間處於10-20間的波動,VIX頻繁出現非常陡峭的飆升與回落過程。這一現象,我們稱為均值回歸。研究者認為波動率在任何一個曆史時間保持著長期的中樞,當市場波動導致VIX大幅偏離穩定值後,會迅速回調,繼續沿著長期中樞的方向發展。很多波動率預測的理論模型也是基於這個假設。此外,長期中樞並不是固定不變的,隻不過它的變化速度要遠遠低於VIX的波動。當然,均值回歸隻是基於樣本觀察的一個假設,隨著時間的發展,VIX也有可能改變它的形態分布。

如果我們暫時接受這一假設,上圖中我們可以觀察到不同的中樞發展階段:例如2000-2002年間,均值中樞在20附近;2003-2007年間,長期均值中樞逐步下探到12附近;而2012-今,均值中樞也長期保持在低位12左右。

圖中還有一點值得注意:VIX峰值多出現在30-50之間,但最高峰值出現在08年金融危機時的80+;底部非常穩固,很難突破10的下限。

均值回歸是我們VIX交易中重要的基礎假設之一。例如近期的波動率處於曆史低位,2月6日VIX收盤於11.37,處於2000年至今的第3.7個百分位(曆史上僅有3.7%日前低於該價位);1月27日VIX收盤於10.58,是近兩年多來的新低,處於2000年至今的第1個百分位。結合上麵長期走勢圖,我們可能不想此時做空VIX,很有可能觀察或做多,因為VIX基本處於曆史最低位置,但持續時間我們不確定。

請讀者注意,VIX和其衍生品期貨、期權、與ETP,並不具有1:1的對等關係;因為這些產品的結構屬性,即使VIX處於低位,可能仍然存在通過衍生品的做空機製。還需指出,VIX是計算指數,並沒有可以直接交易的產品,因此沒有直觀意義上的做多與做空。理論上可以用計算VIX指數的SPX期權操作,但需要持續進行動態對衝與調倉,不適宜普通投資者。希望讀者在深入理解產品知識後,再選擇策略。

- VIX具有群簇效應

上圖中還可以觀察到VIX的飆升很少單次出現,經常會在相對較短的時間內多次出現。這一現象研究者稱為群簇(clustering)效應。

- 不同水平的VIX有不同屬性

前文提到VIX曆史曲線顯示不同階段有不同均值中樞。當VIX處於不同均值中樞階段時,其變化特性也不同。這一點,我們在下麵時間序列分析中,會做詳細探討。

- VIX與股指有很強的負相關性

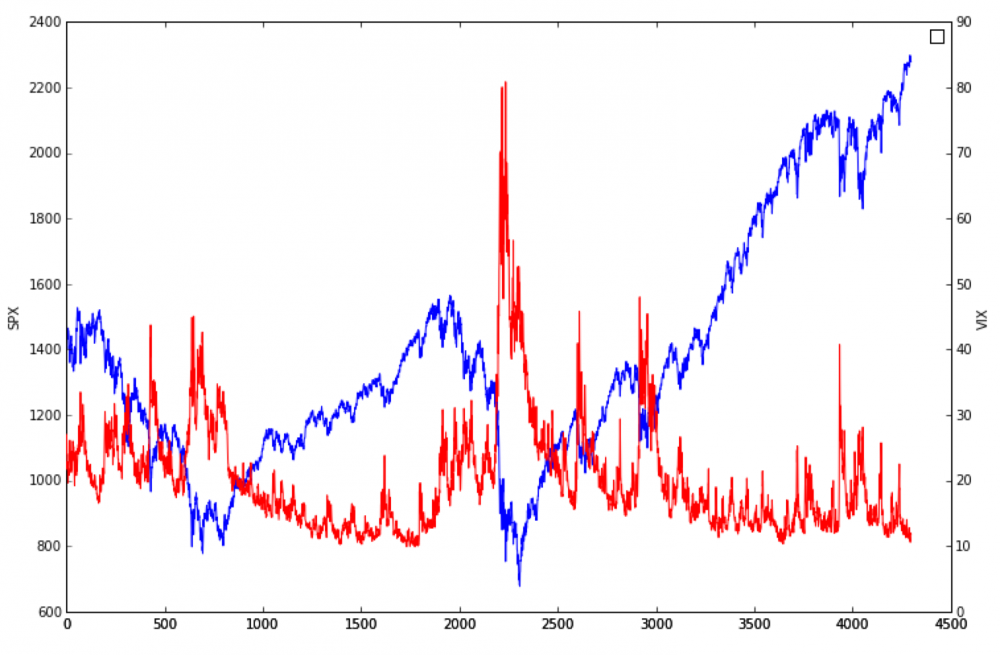

上圖顯示2000年至現在SPX相對於VIX的走勢,紅色為VIX,藍色為SPX。顯然SPX與VIX走勢相背離,這一現象在SPX急劇下跌時更為顯住。事實上,自2000年至今,SPX與VIX日收益率的相關係數為-0.738。

SPX與VIX間的負相關性,在VIX交易中也有著重要的作用。VIX的飆升幅度通常遠遠高於SPX下跌幅度,例如2000年至今,SPX單日跌幅超過5%有14次,平均跌幅為6.6%,最大跌幅為9%;相對應的VIX平均漲幅為9.2點,或19.6%,在SPX最大跌幅時,VIX漲幅為14.12點,或25.6%。因此,合理利用VIX衍生品可以利用杠杆,有效的為股票投資組合提供避險機製。 有學術研究顯示,2008-2009年金融危機期間,持有1-3%的VIX期權對衝倉位,可以成功的抵抗市場的巨幅震蕩。

時間序列分析

根據VIX曆史數據,進行統計分析,以量化的方式,可以為我們深入了解VIX特性提供數據基礎。

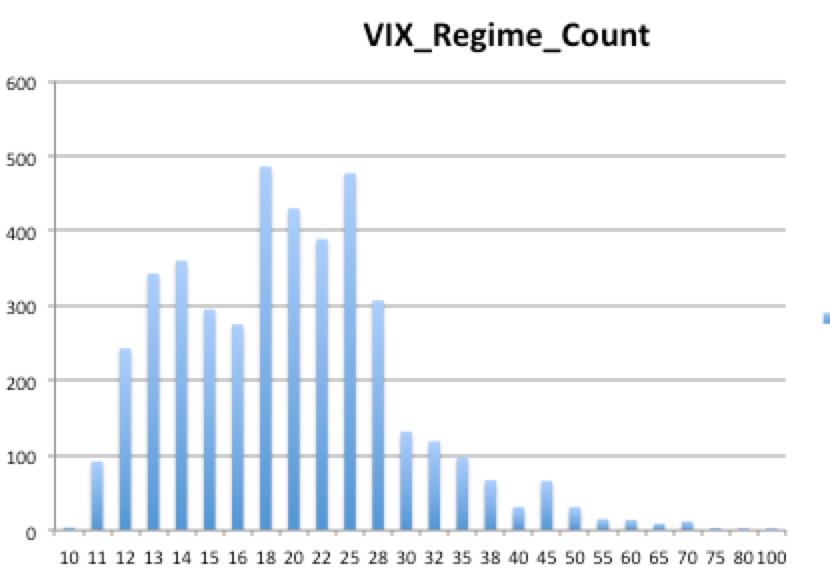

我們的數據從2000年1月3日開始,至2017年2月6日止,期間共4301個交易日。期間:

- VIX平均值為20.34,最低為9.89,最高為80.86

- 單日平均波動為0,最大波動為上升16.54,及下跌17.36;或上升64%及下跌29.6%

- VIX頻度分布如下圖所示(橫坐標表示小於等於當前值,例如橫坐標25代表VIX介於22-25之間)

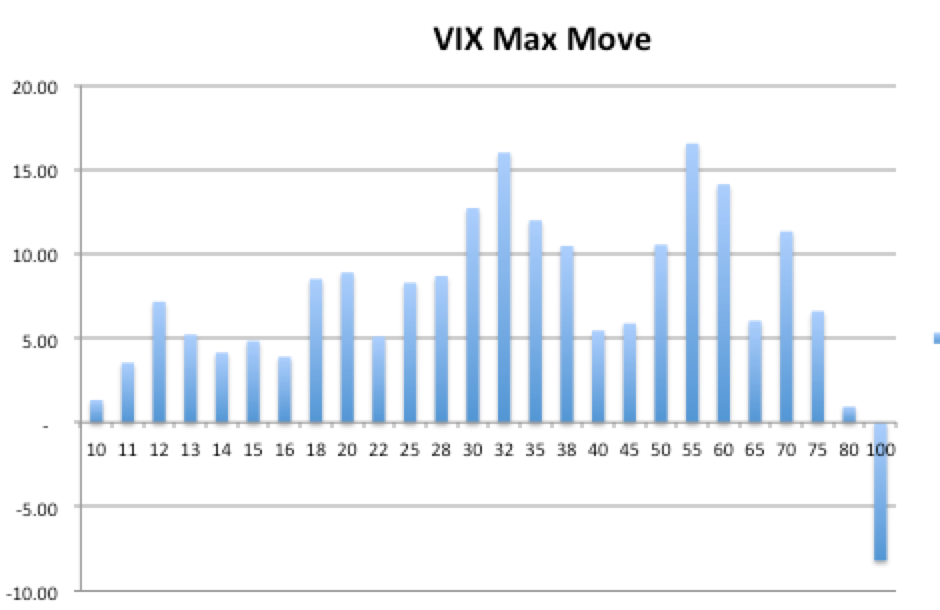

- 單日最大飆升值在VIX交易中可以提示最大風險。如下圖所示,該值隨VIX水平上升而增加。當VIX低於16時,單日飆升基本位於5以下;當VIX介於16與28之間時,單日飆升增加到8;當VIX高於30時,單日飆升會經常高於10。有趣的現象是當VIX達到頂峰時,單日飆升反而最低或為轉而下降。

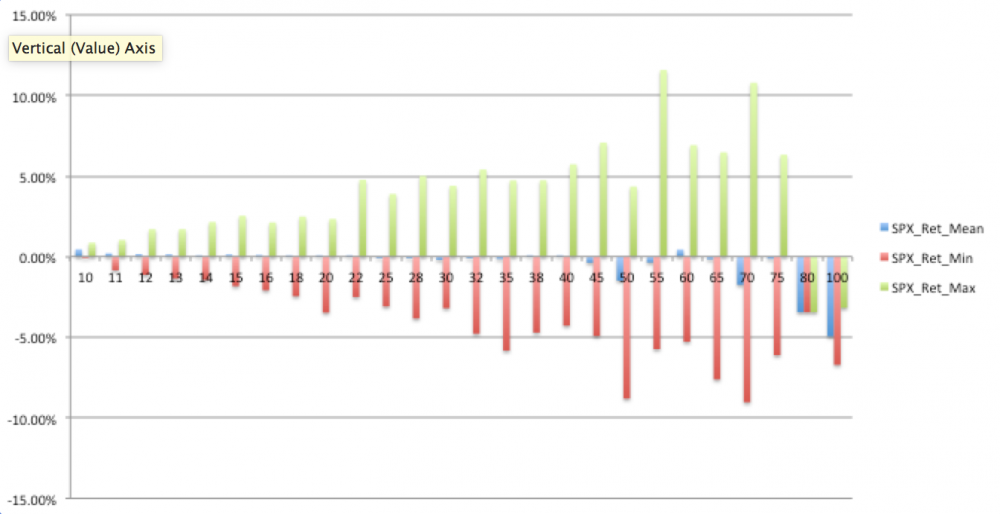

- SPX單日收益(平均、最大漲幅、最大跌幅)相對VIX水平的變動如下圖所示。

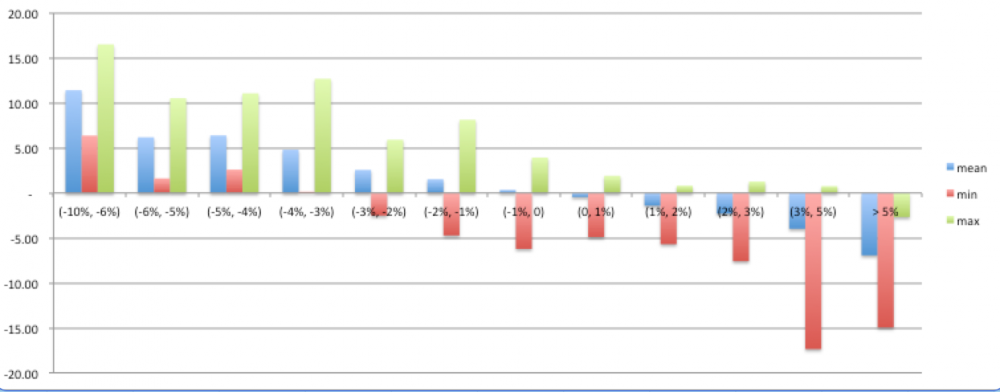

- 反過來,我們看看SPX日收益在不同範圍時,VIX升降的最大、最小、與平均值。

- 此外,我們可以查詢曆史上近似情景。例如2月6日VIX收於11.37,在時間序列中檢索,我們尋找到94個交易日VIX報收於11與11.50之間。如果曆史可以為我們提供任何線索,下麵是94個交易日的後市發展的統計結果。

| 未來1天VIX變化 | 未來2天VIX變化 | 未來5天VIX變化 | 未來1天SPX收益 | 未來2天SPX收益 | 未來5天SPX收益 | |

| count | 94 | 94 | 94 | 94 | 94 | 94 |

| mean | 0.24 | 0.30 | 0.57 | 0.0% | 0.0% | 0.0% |

| std | 0.90 | 0.88 | 1.30 | 0.6% | 0.8% | 1.2% |

| min | -0.63 | -1.32 | -1.15 | -3.5% | -2.9% | -5.2% |

| 25% | -0.21 | -0.26 | -0.18 | -0.2% | -0.4% | -0.6% |

| 50% | 0.04 | 0.24 | 0.30 | 0.0% | 0.1% | 0.0% |

| 75% | 0.40 | 0.72 | 0.98 | 0.2% | 0.5% | 0.7% |

| max | 7.16 | 4.27 | 8.48 | 1.1% | 1.5% | 2.1% |

以上幾點隻是我們時間序列分析中的幾個例子,更為豐富的分析工具與報告可以在我們即將推出的在線VIX交易分析平台提供,請讀者耐心期待。