權翼

金融產品的量化分析

VXX、XIV、UVXY、SVXY等眾多的VIX指數ETP產品,是市場上風險結構最為複雜的金融工具產品(注意我們強調金融工具產品,而不是金融產品)。

我們在前麵多篇文章逐步介紹了與搭建這些ETP產品有關的基礎產品的相關知識,也初步演示了部分量化分析方法和代碼樣本。其中的細節是讀者需要深入理解並熟練掌握的。

在正式引入ETP之前,還有一個重要概念需要解釋-這就是幾乎所有VIX指數ETP產品所跟蹤的S&P 500 VIX期貨係列指數(S&P 500 VIX Futures Index Series)。有關詳細內容,請讀者參考S&P Dow Jones Indices官方網站查閱。

關於S&P500 VIX期貨指數

S&P500 VIX期貨係列指數是由S&P Dow Jone Indices公司建立並發布,其構成是通過建立數學模型,模擬持有多個VIX期貨產品的多倉或空倉,從而計算總體投資收益。指數係列的目的是為投資者提供多種基於CBOE VIX指數的期貨產品的參考到期日,使投資者可以充分表達對未來VIX指數走勢的判斷。

該指數係列包括多個品種,按照持倉期貨產品與頭寸分,我們主要關注以下兩個常見指數:

- S&P 500 VIX Short-Term Futures Index:VIX短期期貨指數,用於計量持有首月與次月期貨多倉、並逐日滾動調倉的投資收益;該指數是投資者常見的VXX/XIV/UVXY/SVXY等ETP產品所跟蹤的基礎指數。該指數通過在首月與次月間滾動調倉(賣出首月,買入次月),經過對兩種合約到期日的加權平均,實現維持恒定一個月到期期貨的目的

- S&P 500 VIX Mid-Term Futures Index: VIX中期期貨指數,用於計量持有第四、五、六、七月期貨多倉、並逐日調倉的投資收益;該指數是VXZ/ZIV等ETP產品所跟蹤到基礎指數。該指數通過在第四與第七月合約間滾動調倉(賣出第四月,買入第七月),經過四種合約到期日的加權平均,實現維持恒定五個月到期期貨的目的

此外,指數根據是否計入國債利息收益,還可更加細分為:

- TR - Total Return:全部收益;例如VXX是正向跟蹤全部收益指數S&P 500 VIX Short -Term Futures Index TR

- ER - Excess Return):額外收益;例如XIV是反向跟蹤額外收益指數S&P 500 VIX Short-Term Futures Index ER

以當前低利率環境,二者差別不是很大,但其間差別是影響VXX與XIV兩個反向ETN在曆史上走勢不成鏡像的原因之一。

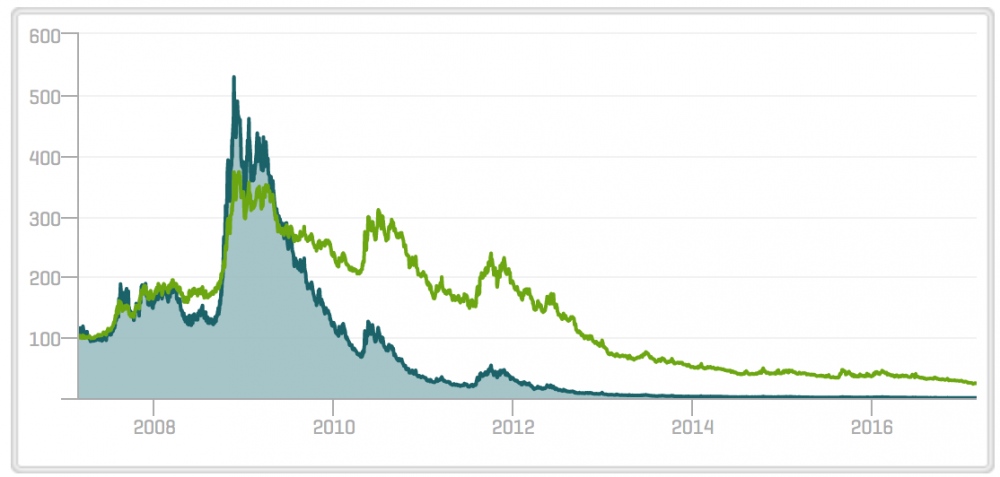

S&P Dow Jone Indices公司在2009年1月22日收盤時開始發布係列指數,但所有指數的基礎起始日期為2005年12月20日,所有指數的基礎價格(均為100,000)由這一天開始計起。下圖是從S&P Down Jones Indices網站上獲得的過去10年的走勢圖(初始價格以100計):

如圖所示,藍色為短期,綠色為中期。注:曆史數據不代表未來走勢。

讀者可以在Yahoo Fiannce中輸入以下代碼,獲取日內與收盤價格:

- ^SPVXSP:上述短期指數

- ^SPVXMP:上述中期指數

指數的計算

指數的計算主要是構建一個滾動倉位用以保持到期時間為一個月的期貨。數學推導過程比較枯燥,感興趣的讀者可以在上述官網中下載計算方法手冊(S&P 500 VIX Futures Indices Methodology),自己在Excel中搭建模型演算,或者聯係我們獲取Excel模版與數據,也可以在我們計價服務推出後,實現在線計算。下麵我們簡要描述相關因素。

以短期指數為例。影響指數價格的因素有:

- 前日收盤指數價格

- 首月期貨上交易日與今日價格 - 期貨價格上升有利於指數價格上升

- 次月期貨上交易日與今日價格 - 期貨價格上升有利於指數價格上升

- 首月持倉占比 - 與當前滾動周期所剩天數成正比

- 次月持倉占比 - 與當前滾動周期所剩天數成反比

- 三個月國債利率

指數的調倉過程

首先我們定義滾動周期。滾動周期從CBOE VIX指數期貨月合約結算日之前一個交易日開始,到下一個月合約結算日前一個交易日為止。CBOE月合約結算日通常為周三,因此滾動周期起止日期通常均為周二。一個周期結束時,下一個周期開始。例如今天為2017年3月3日,我們所處滾動周期起始日期為2017年2月14日(周二),截止日期為2017年3月14日(周二)。

合約占比受兩個因素影響:

- 當前滾動周期的總交易日天數(dt):計算方法為從前合約結算日開始(含),到當前合約結算日為止(不含)

- 當前滾動周期剩餘天數(dr):計算方法為從下一交易日開始(含),到當前合約結算日為止(不含)

在周期開始的周二收盤後,首月合約的有效交易周期全部結束,調倉後,首月合約占比下降為0, 而次月合約占比為100%;下一交易日(周三)中,(因首月交易結束)原次月合約自動變為首月,原第三月合約自動變為次月;收盤後調倉,賣出(1/dt)比例首月合約,並買入同樣名義價值次月合約,通過這樣計算,不會因為調倉過程導致指數價格波動;以後逐日賣出(1/dt)比例首月,買入相同名義價值次月,直至首月結算日前一交易日收盤,當前滾動周期結束,首月占比為零。

通過上麵描述,我們可以得出每日調倉後,兩個月合約占比分別為:

- 首月占比(CRW1) = 100 * (dr/dt)

- 次月占比(CRW2) = 100 * (1 - dr/dt)

細心的讀者可能關注到指數計算過程與VIX即期價格並無直接關係。

回顧指數曆史走勢

上麵的調倉與指數計算過程是理解VIX期貨指數ETP產品的關鍵因素之一。回顧上述短期與中期指數曆史走勢圖,讀者可以發現指數呈明顯的長期下降趨勢(雖然曆史走勢不代表未來收益),如何解釋其中的原因呢?

記得我們在VIX期貨講解中談到期貨展期結構,並指出在2005-11-17至2017-02-15間,首月與次月呈溢價結構(Contango)的概率為77%,平均溢價52基點;而首月相對於VIX即期價格為溢價的概率也高達80%,同時我們知道期貨與即期價格會在到期結算日聚合,因此如果我們假定VIX即期價格保持平穩,我們可以看出曆史上,市場在多數時間內,是以期貨向VIX即期下行靠攏的;當我們持有的期貨多倉倉位,受聚合約束,逐漸下行時,從上述指數計算方法,我們可以知道指數價格會呈下降趨勢。這一點在我們的VXX/XIV量化分析演示中,做了一定分析。

當然,上麵我們給出一個重要假設,就是VIX即期保持平穩,這與我們對現實中VIX的理解相悖,我們通常感覺VIX波動範圍很大。但事實上,從統計角度觀察,通過VIX每日收盤數據,我們可以計算出2000年至今,VIX平均日變化為-0.27基點,月平均變化也僅為5.7基點,相對於VIX即期與首月期貨間平均溢價52基點非常小,從某種程度上支持我們的假設。在今後的分析中,我們會從更多的角度、更加深入的分析VIX、VIX期貨展期,以及之間的動態特性。

通過上麵的描述,我們希望讀者逐步理解作為眾多的VIX指數衍生ETP產品的基礎的VIX期貨指數,與相關期貨有直接關係,與VIX即期價格沒有直接關係(雖然VIX期貨與VIX即期有統計相關性),而相關期貨的展期結構以及它們與VIX即期之間的相互運動關係,決定了VIX期貨指數的價格。

下一節,我們開始進入投資熱點VIX衍生ETP產品的介紹。