秋月的博客

有時間做自己喜歡的事。

很多人認為今天房地產價格太高。是嗎?

房地產市場和整體經濟是相關的。 比較容易看的是股票(也可以是共同基金)市場。在2015年,有不少“專家/顧問”說股票已經達到頂峰,並將開始下滑,讓把手上的股票賣了。 2年後,股市看起來還是繼續上漲的,而且漲的不錯。即使我們知道總有一天,它會改變方向。問題是什麽時候。如果現在購買,我們可能會在最高處買入。但是如果我們不買,我們可能會失去增長的機會。

我們沒有“水晶球”,不能預測未來。大多數預測是“猜”。 有太多因素影這經濟。

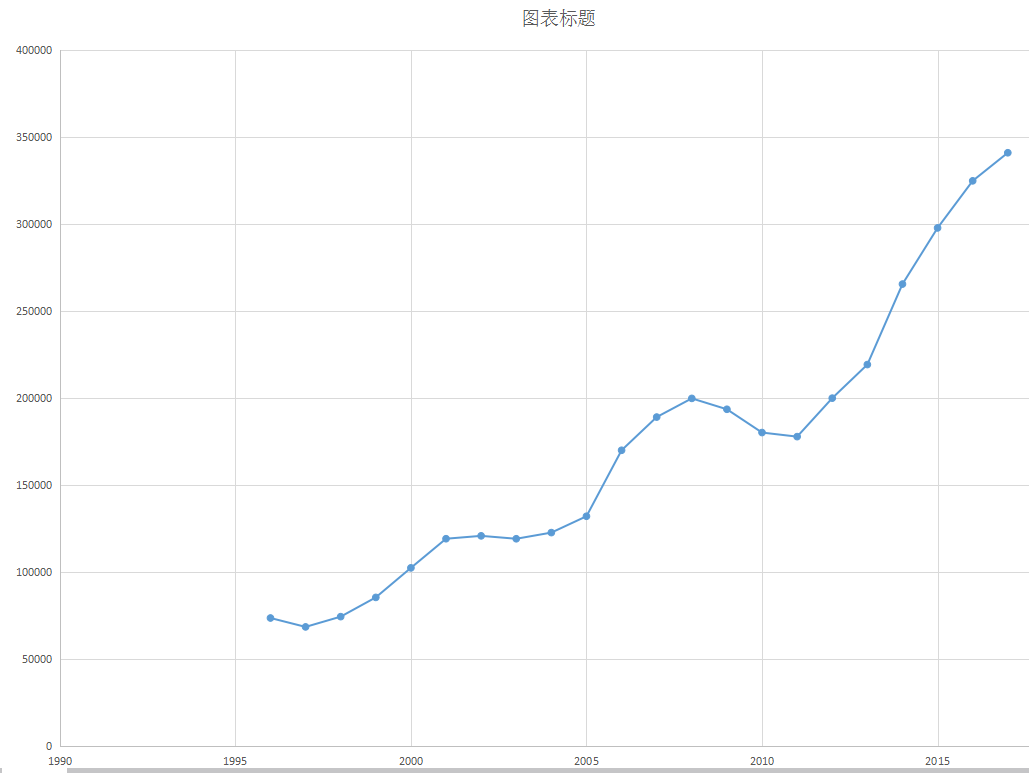

讓我們來看曆史記錄。下麵的情況應該是一個小區域的房屋平均價格曆史。這是1996年我在美國購買的第一個房子的所在地區。

1996年,房子的平均價格為73695美元,2017年(作為本文的日期),該地區的平均價格為340824美元。

為了公平起見,我定義了在地址4610 Philco Dr,Austin TX 78745附近0.5英裏內出售的房子的計算(我自己在1996年買了這個房子,在2000年賣了),房屋建造時間必須在1972年之前(所以出售的房子是相似的,不會有新建的房子加進來影響我的分析)。 這些數據來自我自己的工作,原始數據來自Austin board of Realtor MLS 係統。

我們再來看同期標準普爾500指數。

標準普爾500指數,數據來自(YAHOO finance)

如我們所知,標準普爾500指數已經包括股息。所以這是投資回報的真實反映。在現實世界中,不同的標準普爾指數基金的回報可能會有所不同。

1996年,該指數為670點。 2017年10月為2572點,漲幅為3.8388點。這意味著如果你在1996年投資1美元,現在你應該有3.84美元 (不考慮稅收)。

房地產方麵,如果我們在1996年在這個地區買了一個房子,現在賣,應該是1996年的4.6248倍。

你可能會說,“嘿,你忘了房子需要繳納的稅款,保險和維護費用”. 我要回答,房子不應該空著而是應該租出去。租金收入可以涵蓋所有成本(貸款月付,稅收,保險,維護成本),並提供房東正的現金流 (也就是說,整體回報應該比增值多)。

以上2個圖表也顯示,當股票下跌時,房價比股票穩定,因為房價變化不大。

不要忘記大多數人是貸款買房的,假設投資者支付25%首付買了房子。讓我們看看他能得到多少回報。

假設他的房子買價為74000美元(在1996年),各種手續費為3000美元,投資者支付的真正費用是21500美元。如果在今年最近出售,應該能賣到340824美元,經紀人和其他成本花了7%。他需要付清剩下的貸款$ 34000 (付了差不多20年還剩這麽多),他得到$ 340824 * (1-7%) - 34000 = $ 282966。所以這個房產他的投資回報是$ 282966/21500 = 13.16或1316%。

在上麵的例子中我們假設出租租金能覆蓋所有貸款月付,稅收,保險和維護成本。做得到嗎?

在1996年,30年固定利率貸款利率約為8.25%。所以貸款每月付款應該是每月$ 417 ($55500 貸款)。稅額約166美元,保險約40美元(每月)。總共623美元。每月預留50美元維護成本。這意味著1996年全年維護費用約為600美元,(當年換個空調約$2000, 我預留維護預算超過實際費用)。 這個房子放到今天,我會預留每年1200美元做維護。 所以當年每月總費用為673美元。這個房子在1996年的每月租金可以是為750元。如果你考慮到空缺和管理加上折舊帶來的稅收優惠,應該打平或有一點點正現金流。

今時今日這個房子可以租到每月1650元。貸款不會增加,事實上,貸款月付減少了,因為2002年以後,貸款利率下降。業主可以通過再融資來減少貸款月付。即使今天的稅收,保險費用增加,估計稅額每月766美元,保險每月120美元,維護費用100美元。由於再融資,貸款減少至285美元。每月付款總額為1271美元。這樣可以獲得更多的現金流。

這裏我們沒有考慮所得稅。作為稅收帶來的收益(折舊,資本增值稅,1031交換)實際回報可以更高。如果在房子增值後通過cash out 拿出錢來再投資, 總回報會更好。

在實踐中。由於近期的低利率(在寫本文時,投資房貸款利率隻有4.0%左右,低於長期房價年增長)。 同時由於量化寬鬆 (就是政府大量印錢),房價增值加快。 投資者從增值獲得的回報也增加。 租金與房價的比例低於以往。但過去幾年投資房地產整體回報是很好的。

我當年有個機會,買了上麵提到的一個房子(實際當時是以第一住房, primary home, 買的)。房價$55,000, 我隻付了5%首付, 而且是賣家付的絕大部分手續費。這使我的實際支出不到3000就拿到了房子. 我自己住了一年半,然後租了出去。 在2000年賣掉時, 除掉手續費,修理費,還貸款,我拿到2萬7千多現金。在自己住的時候。我每月還貸,稅,保險,修理,比我租類似的公寓要少。出租時,有正現金流。

如果今天要買房子的話,上麵這個區域的房子可能並不是最好的選擇,但是在90年代中期,的確是很好的投資。

我個人認為看回去幾十年,今天的房價的確高。但我們要著眼將來,房價會繼續漲嗎? 換一個說法,房價也許沒有漲,隻是貨幣貶值了。隻是貨幣會繼續貶值嗎?

我看是會的。 以現在經濟現實,政府能停止“印錢”嗎?中國政府能在過去幾十年避免大的經濟危機,主要手段就是讓通貨膨脹。在中國投資房地產的,有幾個是靠現金流的。美國政府也許學到中國政府的辦法。這一輪增長已經過了該衰退的時間,不過好像現在還沒有停下來的跡象。

從上麵圖表看,地產在經濟危機來臨時,價格變化少於股票。 如果我們做長線投資,任何時間都能找到值得買的房產。 我曾經從以前的退休基金投資顧問那裏學過一種投資方法叫做時間平均(time average), 也就是每個月投一定的錢,長期堅持。簡單效果好。 買房也可以參考。也許我們不能每個月買個房,我們可以每一年或幾年買一個。 我們不知道將來會發生什麽。但從長遠來看,房價將繼續上漲。我自己每攢到能付一個首付的時候,就會去買一個房子。

當然,任何投資都有風險,買哪裏的,什麽價位,和每個人的投資理念都因人而異。找到一個適合自己的投資房,的確需要知識和經驗,但並不需要特別高深的知識。至少和設計電腦芯片(我以前做的工作)相比要容易很多。做生意沒有一個普世的模板。需要自己學習研究。

我現在看來,得克薩斯州的房子比其他投資產品回報更好。我現在還可以找到泡沫不大,管理不難,長期看好的地產。

有興趣討論這個話題,可以和我私聊。