2022 (857)

2023 (2384)

2024 (1325)

2025 (1122)

中國的製造業比美國強很多?切勿沉浸在工業增加值規模的幻象裏

製造業是國民經濟的基礎和核心,是各地綜合實力的突出體現。發達國家完成了工業化之後,著重發展科學研究、規劃設計、產業鏈構建與控製以及配套的金融與服務業,逐漸將一些製造業通過對外投資的形式,轉移到發展中國家。比如1990-2010年重點向中國轉移,之後開始向東南亞、印度轉移。

最近幾年,受多種因素的影響,歐美等發達國家在製造業供應鏈上,有了兩個比較明顯的變化。

一是推動半導體、新能源兩個關鍵行業的製造業回流,美國、歐洲為此都通過了立法來落實這一增強自身競爭力的經濟措施。

二是推動近岸外包和分散供應鏈,比如美國和加拿大重點投資墨西哥來推動供應鏈的近岸外包,通過將生產線從大陸轉移至東南亞和印度來促進發達國家的供應鏈分散戰略。

毫無疑問,生產線轉移帶來的資本與勞動崗位外流,供應鏈分散帶來的出口訂單下滑對工業產能利用率的負麵影響,對我國經濟發展將產生較長時間的阻礙。

但是,國內不少人打著民族自信的旗號,忽略發達國家中低端製造業轉移的曆史,掩蓋中美製造業結構與核心競爭力的巨大差距,片麵利用製造業增加值數據,竭力宣傳中國製造業具有的強大優勢和美國製造業的衰退趨勢,得出美國跟中國玩不起、美國已經在輸掉軍備競賽、美國已無可救藥等荒唐的結論。

一、從製造業增加值來看,中國的製造業規模確實比美國大

2022年,中國GDP約18萬億美元,僅為美國的70.7%。但中國的製造業增加值4.99萬億美元,是美國的178.5%。製造業在GDP中的占比,中國為27.7%,是美國11%的2.5倍。

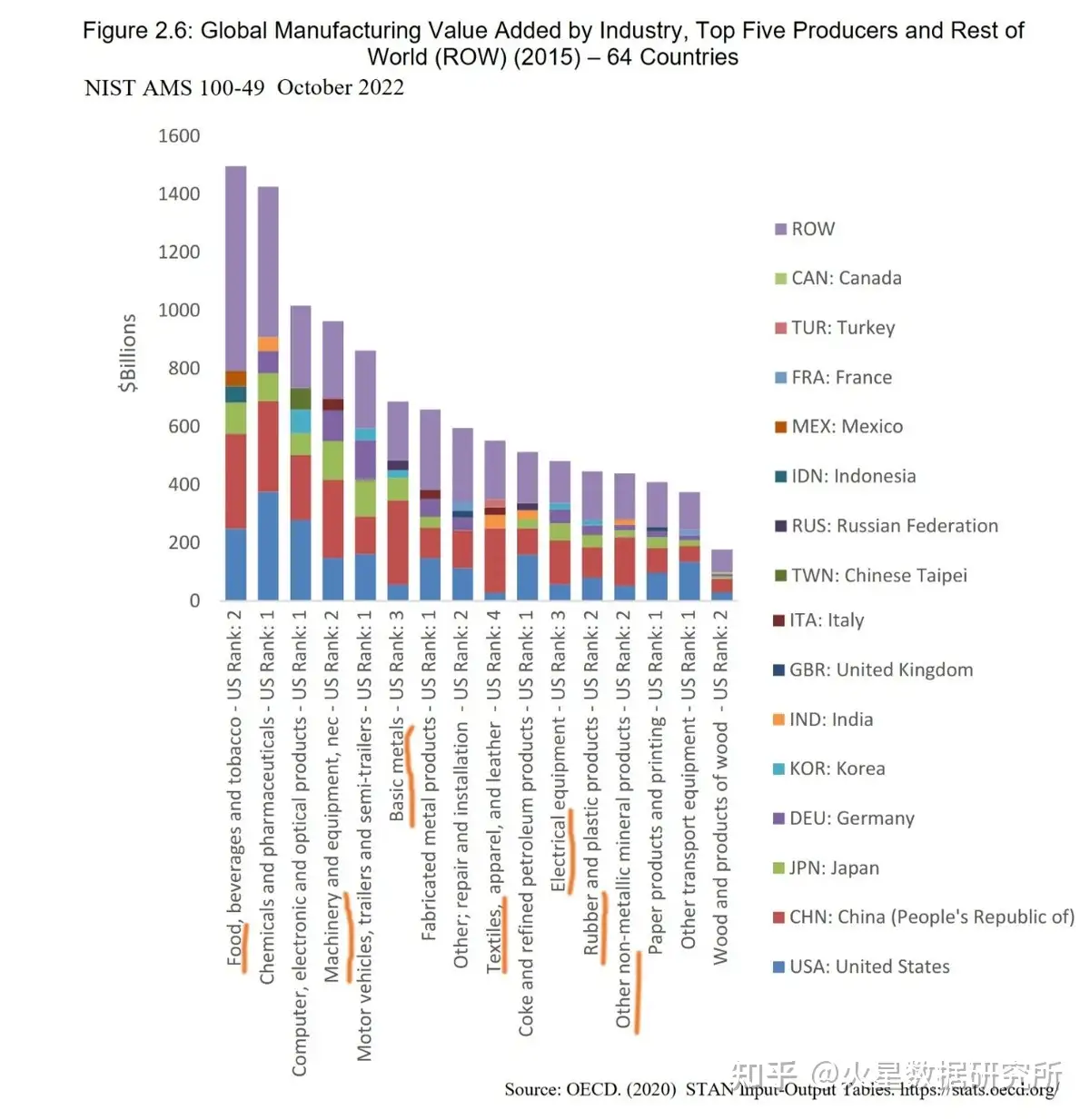

根據聯合國統計司的數據,2020 年全球製造業增加值為 13.6 萬億美元,占GDP的 17.3%。排名前十位的製造業國家占全球製造業增加值的 71.5%。其中中國是全球最大的製造業國,占全球製造業增加值的30.1%,而美國位居第二,占16.6%。第3-10名分別為日本(7.3%)、德國(4.9%)、韓國(3.1%)、印度 (3.1 %)、意大利 (1.9 %)、法國 (1.8 %)、墨西哥 (1.4 %) 和巴西 (1.3 %)。

但按人均計算,在十大製造業國家中,美國的人均製造業增加值為8380美元,排名第四。中國為3532美元,僅為美國的42.1%,排在韓、德、日、美、意、法之後的第7名,僅高於墨西哥、巴西和印度。

二、中國製造業主要集中在吃穿用和原材料等低端領域,美國製造業主要集中在半導體、軍工等高技術核心領域

根據聯合國統計司的數據,在16個製造業分類中,中國在9個分類中規模大於美國。但這些分類基本上屬於技術含量和附加值較低的食品與工業原材料製造業。這9個分類是:食品、飲料、煙草製造業;機械、設備製造業;金屬冶煉;工業設備維修與安裝;紡織品、服裝、皮革製造業;電氣設備製造業;橡膠和塑料製造業;其他非金屬礦物製品;木材與木製品製造業。

在另外7個分類中,美國規模大於中國,但技術含量較高、附加值較高的先進製造業分類,美國的規模都大於中國。這7個類別是:化工、醫藥製造業;計算機、電子、光學製造業;機動車、拖車、半掛車製造業;金屬製品製造業;焦炭和精煉石油製造業;造紙和印刷製造業;其他運輸設備製造業。

很多中國人津津樂道於中國強大的製造業批量產能和工業品價格競爭力。這恰恰不是工業的核心競爭力,反而是劣勢。

因為我們的製造業缺乏原創能力、創新能力,一旦發現可以複製的產品,企業一哄而上,產能迅速擴大。這樣的特點並不能幫助我們提升研發水平和創新能力,反而因為價格在一哄而上的殘酷競爭中迅速下降,利潤微薄,企業處於缺乏足夠利潤來支持技術研發的困境中。

目前,全球公認的國家核心競爭力,應該是半導體、軍事工業等幾個關鍵性製造業。從這些分類看,美國具有絕對的領先優勢。

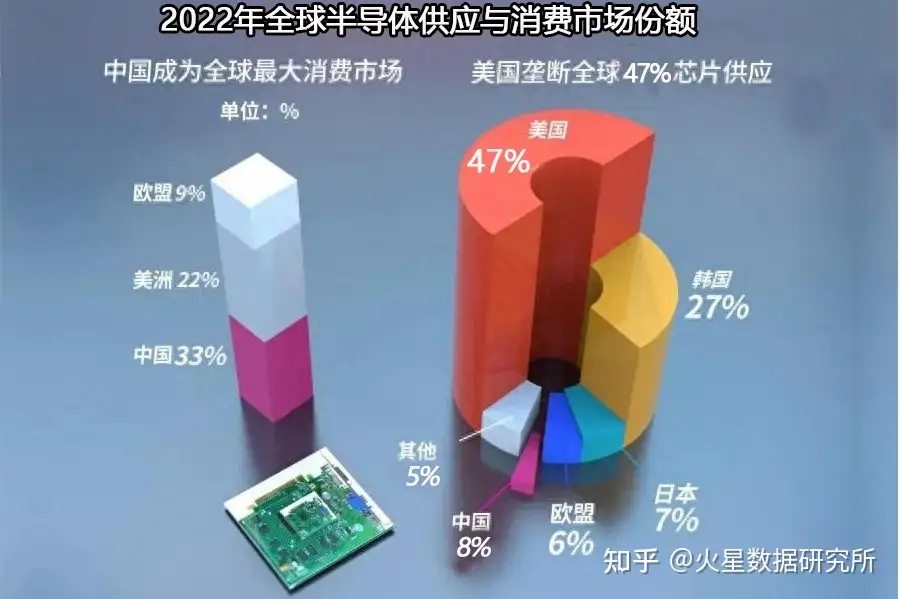

第一、半導體產業規模,中國僅為美國的16.3%。

半導體產業是當今全球經濟中最重要的產業之一,是國家安全和競爭力的至關重要的重要組成部分。

美國總統科學技術顧問委員會《給總統的重振美國半導體生態係統的報告》 披露,2022年全球半導體收入為5991億美元,美國占比47%,約2816億美元。

Gartner的統計顯示,2022年亞洲半導體營收在全球占比為43%,約2595億美元,其中中國半導體營收在全球占比為7.6%,約458億美元,僅為美國的16.3%。

從廠商的地區分布來看,世界半導體市場份額最大的12家半導體公司,博通公司、英特爾公司、高通、德州儀器、美心集成產品公司、美光科技、英偉達等7家在美國,三星電子、SK海力士等2家韓國,我國台灣和日本各一家(台積電和東芝公司),荷蘭1家(恩智浦半導體公司)。無大陸廠家上榜。

第二、軍事工業中國僅為美國的37.7%。

軍事裝備、武器設備製造業直接關係到國家安全和領土完整,涉及國家安全最重要的工業門類。但各國公開的經濟數據中,都不會發布軍事工業部門的收入或者增加值。但研究機構每年都會發布全球軍工100強名單與營收。

《防務新聞》雜誌近期公布的《2022年100家最大國防公司》報告中,美國46家企業入選。幾乎占據全球軍工企業百強榜的一半,榜單前五位也被美國企業包攬。其中洛克希德馬丁居首,去年軍工營業收入達644.58億美元。46家入榜全球前100軍工企業中的美國軍工企業2021年軍工收入高達3112億美元。

緊隨其後的是中國軍工企業。有7家進入全球軍工前100。其中中國最大的軍工企業是中國航空工業集團,排名第六,國防收入為302億美元,但不到洛克希德馬丁的一半。世界前100軍工企業中的7家入榜中國軍工企業合計收入1173億美元,僅為美國的37.7%。

第三、醫藥、機動車製造業我們也略遜於美國。

藥品製造業是國民健康的重要保障。美國的醫藥製造業不僅全球領先,規模上也大於我國。2022年美國製藥業年收入為6335億美元。中國藥品製造業營業收入為4.2萬億元,折合6247億美元,比美國少1.4%

2022年美國機動車製造業營業收入8630億美元。中國汽車與汽車零件產業營業收入9.28萬億元,其中汽車零部件製造業營業收入為3.88萬億元,成品汽車收入5.4萬億元,折合8030億美元,比美國少6.5%。

三、製造業的可動員能力,美國處於絕對優勢

從俄羅斯入侵烏克蘭戰爭的進程,我們可以看到製造業動員能力對地緣危機的巨大影響。一旦發生戰爭,美國會如某大學教師“剪水鸌”所言,輸掉軍備競賽嗎?

做出這種荒謬的結論,是因為“剪水鸌”對製造業的動員能力知之甚少。

從經濟學角度看,製造業的動員能力至少包括三個層次:一是本國的製造業動員能力,二是本國資本的製造業動員能力,三是以意識形態集結的聯盟的製造業動員能力。

第一、從本國的動員能力看,美國國內可動員的軍備製造業產能比我們多出31%。

我國的製造業規模雖然比美國大78.5%,但我們的製造業產能68%集中在吃穿用等為日常生活服務的產能上,可動員戰備的產能不到三分之一。而美國製造業產能隻有25%分配在為日常生活服務的製造業分類上,四分之三的產能能夠動員為軍備生產。按規模計算,美國國內可動員的軍備製造業產能比我們多出31%。

第二、本國資本的製造業動員能力

從生產成本、產業鏈布局等多方麵考慮,很多國家的資本均有對外直接投資的布局,對外直接投資中的製造業投資,基本上可為資本輸出國的製造業動員利用。

截止2022年,我國對外各項投資累計總額約8.7萬億美元,其中對外直接投資(FDI)資產為2.41萬億美元。

截止到2020年年底,美國對外各項投資累計總額為32.16萬億美元,其中對外直接投資(FDI)約15萬億元。為我們的6.2倍。

第三、以意識形態集結的聯盟的製造業動員能力。

俄烏戰爭期間,發達國家向烏克蘭提供軍事援助,伊朗、北朝為俄羅斯提供無人機和炮彈。這是典型的以意識形態集結的聯盟的製造業動員能力。

全球製造業排名前十位的國家,占全球製造業增加值的 71.5%。其中除中國外,均與美國實行同樣的社會製度,秉持類似的價值觀,在全球事務上均為美國的同盟。即僅製造業前10大國中的以美國為首的9個,即具備全球製造業產能的41.4%,如加入其他30多個發達國家,美國可以動員的製造業產能超過全球的50%,可動員產能為自身產能的2倍以上。

我們一直秉持不結盟的外交政策,地緣衝突時期,可能支持我們的國家,多為製造業落後的發展中國家,俄、伊等幾個國家加起來的製造業產能,也未超過全球的5%,可動員產能僅為自身產能的六分之一。

四、美國的製造業產能自主性高,我們的自主性低

所謂自主性,就是不依賴於他國也可以獨立生產的產能比例。製造業的自主性越低,越容易被人卡脖子。我們的自主性比美國低很多,主要體現在:

一是從資本角度看,四分之一以上的製造業產能掌握在外資、台資手裏,實際上是受製於人。

根據國家統計局的數據,2019年59.12萬億工業企業流動資產中,外資和港澳台等獨資工業企業流動資產15.53萬億元,中外合作與股份製無法計算股份不予計算,外來投資的工業企業產能占比就已經超過了26.3%。

二是從生產鏈看,至少三分之一的產能為歐美日韓等發達國家品牌做下遊代工,人家撤單,我們的產能就閑置了。

三是從供應鏈來看,我們的工業設備、技術、高端製造業的零部件,高度依賴歐美供應鏈。但歐美等發達國家供應鏈對我們的依賴非常低。

四是從發展趨勢看,外資通過FDI、供應鏈安排的在華產能,這幾年正在向東南亞、印度轉移。我們的製造業產能已經從高速增長期向低速發展期轉型過渡。

綜上所述,雖然我們的製造業增加值比美國多78.5%,但從製造業的結構、製造業的核心競爭力、製造業的戰備動員能力、製造業的自主性以及製造業的科技創新、產品創新等多維度分析,我們的製造業與美國對比,還存在較大的差距,還無法與美國展開硬碰硬的正麵競爭。

國人當清醒認識到自己的不足,虛心學習,默默進步,不斷縮小與美國的距離。絕不能被片麵的數據蒙蔽雙眼,自驕自大,斷絕了自己的發展後路。

【作者:徐三郎】