如果我們經常看中文媒體,對比中國和美國的房地產,可能會產生一些困惑,到底是中國房價太高,還是美國的地稅太高,到底是中國買房後負擔很輕,所以幸福感滿滿,還是美國買房後租售比很高,所以投資很劃算,很多的信息讓人感覺似乎感覺大家都有道理,但是又都沒有揭露全部的事實。

今天,我試圖從多個方麵來對比一下中美兩國房地產的成本,費用和收益,看看哪些是事實,哪些是誤解。

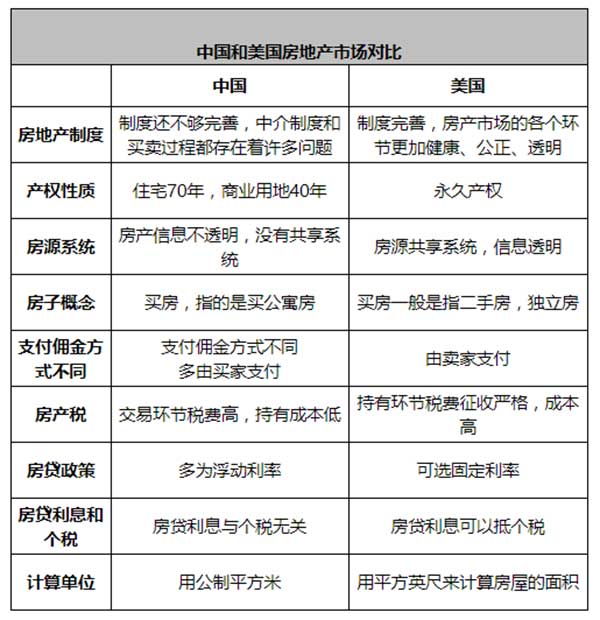

首先,我們對比中國與美國的房地產費用與持有邏輯,就像是在對比“長期租約”與“永久產權”。到2026年,隨著中國房地產市場進入存量時代及政策調整(如2026年起實施的新增值稅法),兩者的差異愈發顯著。

核心差異概覽表 (2026 估算數據)

| 對比維度 | 中國 (核心城市) | 美國 (主要城市) |

| 所有權性質 | 住宅用地使用權 (70年) | 永久產權 (包括房權和地權) |

| 房價收入比 | 約 25 - 35 (一線城市更高) | 約 4 - 10 (樞紐城市如紐約/洛杉磯) |

| 購房交易稅費 | 約 3% - 9% (含契稅、增值稅等) | 約 2% - 5% (買方閉路費) |

| 持有成本 (地稅) | 暫無 (除試點城市外,普遍免征) | 0.5% - 2.5%** (每年繳納) |

| 物業/維護費 | 約 ¥2 - ¥10/平米/月 (較低) | $200 - $1000+/月 (視地段及設施而定) |

| 到期續約 | 自動續期,費用減免或未定 | 無需續期 |

下麵我們來做一些深度分析

所有權與使用權限 (Ownership vs. Land Use Rights)

中國:土地歸國家所有。住宅用地使用權通常為 70年。根據《民法典》及2026年最新的城市更新政策,房屋擁有70年產權,到期後自動續期(續期費用現在還沒有出台具體政策)。目前的趨勢是減免續期費用(參考溫州案例),但房屋作為資產的價值受土地租約剩餘年限影響。

美國: 實行私有製,買家擁有土地及建築物的永久所有權。隻要按時繳納房產稅,理論上可以無限期持有並傳給後代。

房價收入比 (Affordability)

中國:盡管2025-2026年房價有所回調,但由於收入增長放緩,一線城市的房價收入比依然維持在30倍以上。這意味著家庭需不吃不喝30年才能買下一套房,購房門檻極高,杠杆率重。

美國:雖然近年來房價上漲,但全國平均房價收入比在5-7倍左右。在德州等州,該比例更低,購房壓力遠小於中國核心城市。

購買費用 (Transaction Costs)

中國:

契稅 (Deed Tax):1% - 3%(視麵積和首套房而定)。

增值稅 (VAT):2026年1月1日起執行新規,持有滿2年免征,不滿2年全額繳納(約5%)。

中介費:通常為 1% - 3%,買家負擔較重。

美國:

成交費 (Closing Costs):買家約需支付房價的 1% - 3%(含產權保險、登記費、貸款費用)。

中介費:傳統上由賣家支付(約2%-4%),但近年來受法律訴訟影響,買家可能需要分擔部分中介支出。

持有成本與房地產稅 (Holding Costs)

這是中美房地產最大的區別點:

中國:“輕持有,重交易”

目前大多數城市不征收房產稅,但是已經有多個城市開始試點房產稅(因為不擁有地權,所以不能算是房地產稅)。物業費相對低廉(一般為房價的極小比例),維護成本也較低,因為公寓樓的公攤麵積由物業公司統一簡單維護。

美國:“重持有,輕交易”

房地產稅 (Property Tax):每年強製繳納,通常為房屋評估值的0.5% - 2%。例如一套 $100萬 的房產,每年稅金可能高達 $2萬。這起到抑製投機的作用。

維護費:美國房屋多為木質結構或獨立住宅(House),除草、鏟雪、屋頂維修等人工成本極高,通常建議每年預留房屋價值的1%作為維護金。

中美房地產費用的這種“反差”,本質上是“預付製(一次性買斷)”與“訂閱製(按年付費)”兩種底層財政邏輯的博弈。

產權深度的本質區別

美國:全權所有(Fee Simple Ownership)

維度:垂直向下延伸至地心(礦產資源、地下水),向上延伸至領空。

邏輯:這種產權是排他性的。如果政府要修路穿過你的地下,必須支付補償。它是真正的“永久資產”,不僅是居住空間,更是土地本身的主權延伸。

中國:使用權租賃(Usufruct Rights)

維度:僅限房屋建築本身及一定範圍內的地表使用。

邏輯:你買的不是“地”,而是國家租給你70年的“使用許可”。根據《民法典》,到期自動續期,但在 2026 年的背景下,這種續期雖然自動,但由於不具備底層地權,其資產屬性更像是一種“超長期租約”。

那我們來深度分析一下幾個問題

1. 為什麽中國房產貴卻“免稅”?—— 預付製邏輯

很多購房者疑惑:為什麽我不交房產稅,房價還這麽高?

底層邏輯:土地財政(Land Finance)

在中國,房價的 40%-60% 其實就是“預付的房地產稅”。

開發商拿地時支付的巨額“土地出讓金”,最終都轉嫁到了房價裏。政府通過這種方式,一次性拿走了未來 70 年的公共服務運營費用(修路、地鐵、基建),統計上看,政府的土地出讓金通常可以高達整體房價的30% 到 50%

結論:中國人不是不交稅,而是在買房的那一刻,已經把幾十年的稅一次性“貼現”給政府了。

數據視角 (2026 估算):

上海一套 720 萬的房子,土地成本可能占 300 萬以上。這 300 萬本質上就是政府提前收取的“70 年服務費”。

2. 為什麽美國房產相對便宜卻“重稅”?—— 訂閱製邏輯

底層邏輯:公用事業費邏輯(Tax as a Service)

美國的房地產稅主要留在地方政府(縣、市、學區)。

以稅控價:每年1%-2%的房產稅(如紐約市有效稅率約 1.26%)極大地抑製了投機。如果房價過高,每年的稅費會壓垮持有人,從而通過市場力量倒逼房價回歸到合理的“收入比”。

以稅養區:你的稅費直接變成了你家門口的警察巡邏、消防車、以及你孩子上的公立學校教育,其中公立教育通常占比高達50%到75%。

結論:美國的房產更像是一種“會員製服務”。房價隻是入場費,每年的房產稅是維持社區品質的月費。

3. 如果中國也開始征收房產稅會如何?

2026 年,中國房地產市場正處於“舊模式”向“新模式”轉型的關鍵期。北京已明確宣告“高杠杆、高負債、高周轉”的模式已走向終結。房地產稅的引入將從根本上鬆動現有的底層邏輯:

從“土地財政”向“永續稅源”轉型:傳統的“預付製”邏輯依賴於一次性收取 70 年的土地出讓金。然而,2026 年多地土地出讓收入出現大幅下滑,倒逼政府尋找可持續的財政收入。房地產稅的試點(如上海 0.4%-0.6% 的年稅率)旨在將一次性的“入場費”轉化為每年的“服務費”。

資產估值的“去金融化”:房產稅增加了持有成本,將迫使投機者拋售非剛需房產。上海已出現針對多套房持有者征稅的情況,這促使投資者由“買入即增值”轉為關注“租金收益”。

房屋權力的“實化”:一旦開始繳稅,業主對社區公共服務(如教育、治安)的參與度和要求將顯著提升。這標誌著居民身份從“超長租客”向“社區納稅人”的心理轉變。

4. 為什麽美國的房屋租售比要遠高於中國?

租金回報率(Gross Rental Yield)是衡量房產作為“服務資產”還是“投機資產”最直觀的指標,而我們很多人不太清楚的是,多數情況下,美國的房屋租售比要遠高於中國,但是這個有很大的地域性區別。

讓我們用中美兩國的超級城市做對比,上海 vs. 紐約,租金回報率深度對比 (2025-2026 數據)

| 維度 | 上海 (Shanghai) | 紐約市 (New York City) |

| 平均毛租金回報率 | 約 2.1% - 2.5% | 約 3.5% - 4.5% (依行政區而異) |

| 租金水平 | 中等偏高 (市中心一室約 ¥7,000) | 極高 (三室公寓中位數月租約 $8,300) |

| 房價調整方向 | 2026 年預計二手房下跌 4%-5% | 價格在高位平台期震蕩 |

| 租金變化趨勢 | 房租有小幅下降的趨勢 | 房租保持一定高位 |

| 持有成本抵扣 | 幾乎沒有稅費抵扣 | 房產稅、管理費常可用於抵扣個人所得稅 |

上海:回報率的“被動推高”,曆史上,上海的租金回報率常年低於1.5%。2026年回升至2.3%左右,主因並非租金暴漲,而是房價下行。這意味著上海房產正從“暴利泡沫”回歸“固定收益”資產.

紐約:高回報伴隨高開支,紐約4%以上的回報率看似誘人,但必須扣除約1.26% 的房產稅以及極其昂貴的物業管理費。扣除後,紐約的淨回報率可能與上海接近。

市場流動性差異

紐約市場更成熟,租客群體龐大且職業化;上海則麵臨人口結構變化壓力,政府已開始試點“由國企回購二手房轉為保障性租賃住房”以穩定市場。

5. 中美二線城市的房地產是否有可比性

如果說一線城市(如上海、紐約)比拚的是“全球資本的入場券”,那麽二線城市對比的則是“本地生活的性價比”與“現金流的健康度”。在房產投資和居住成本的維度上,中美二線城市呈現出截然不同的底層邏輯。

以下是對中美二線城市(以中國的杭州、成都、武漢對比美國的奧斯汀、羅利、哥倫布等高增長中心為例子)的深度對比分析:

1. 核心指標對比表 (2025-2026 預測數據)

| 維度 | 中國二線城市 (杭州/成都/武漢) | 美國二線/中型城市 (Austin/Raleigh/Columbus) |

| 房價收入比 | 10.0 - 15.0 (雖在下降,但仍處於高位) | 3.5 - 5.5 (如奧斯汀已回落至 3.89 左右) |

| 租金回報率 (毛) | 2.0% - 3.0% (正處於從 1.5% 向上修複階段) | 5.0% - 7.5% (中西部城市如哥倫布可達 7%+) |

| 持有成本 (年) | 極低 (物業費 + 極少數試點房產稅) | 極高 (房產稅 1.1% - 2.5% + 保險 + 割草/除雪) |

| 交易成本 | 高 (契稅、個稅、增值稅,約總價 3-9%) | 中低 (主要是經紀人傭金,買家負擔較輕) |

| 產權性質 | 70年住宅土地使用權 | 永久產權 (Fee Simple) |

房價收入比:購買難度的降維打擊

美國二線 (Austin/Raleigh): 經曆過 2021-2022 年的暴漲後,這些“科技新城”在 2025 年迎來了深度回調。目前奧斯汀的房價收入比已從巔峰的 5.7 回落到 [3.89 左右],意味著普通家庭不到 4 年的收入即可買房,購房壓力遠小於一線城市。

中國二線 (杭州/成都): 盡管 2025 年價格有所鬆動,但由於城市配套高度集中,房價收入比依然維持在 12x 以上。購房仍高度依賴“六個錢包”(父母支持),而非單純的薪資覆蓋。

租售比與現金流:投資回報的本質不同

美國模式(以租養房):美國二線城市的租金回報率通常能覆蓋抵押貸款、房產稅和保險。在北卡羅來納州的羅利(Raleigh),[租金回報率通常高於奧斯汀],因為後者的房產稅高達 2% 以上,嚴重侵蝕了淨現金流。

中國模式(以漲待變):長期以來,中國二線城市持有者不看重租金(租金回報率長期低於 2%),主要博取資本增值。但隨著 2026 年市場進入“存量時代”,租金回報率開始成為底線標準,目前正向 3% 的“安全水位”靠攏。

稅費與持有成本:最大的“隱形坑”

美國:“買得起養不起”。以德州奧斯汀為例,50 萬美元的房子每年僅房產稅可能就需繳納 1 萬美元以上。此外,美國老房子多,每年的維護開支(HVAC係統、屋頂、白蟻檢查)約占房值的 1%。

中國:“買得貴養得起”。目前中國二線城市基本沒有實質性的房產稅支出,持有成本極低。主要的支出在於買入時的交易環節,雖然 2026 年政策在持續減免增值稅和個稅,但整體門檻依然存在。

下麵是中美兩國的房地產整體對比

深度數據對比表

| 維度 | 中國模式 (以一線城市為例) | 美國模式 (以主要樞紐為例) |

| 資產性質 | 金融杠杆工具 (高估值、高流動性追求) | 消費/服務型資產 (注重居住體驗與社區) |

| 政府角色 | 土地供應者 + 一次性獲利者 | 服務提供者 + 持續分紅者 |

| 價格構成 | 房價 = 建築成本 + 70年預繳稅金 + 溢價 | 房價 = 建築成本 + 永久地權 + 市場供需 |

| 持有成本率 | 約 0.1% - 0.3% (主要是物業費) | 約 2.5% - 4% (房產稅+高額維護費) |

| 對普通人的影響 | 買房難,養房易 (退休後壓力小) | 買房相對易,養房難 (退休後仍有高額稅費) |

底層邏輯總結:權力的讓渡

中國邏輯:國家作為最大的地主,通過高房價完成了資本的原始積累,用於大規模基建。個人通過高杠杆買入,賭的是國家發展的紅利和通脹導致的債務稀釋。

美國邏輯:私人擁有土地,通過高稅收維持社區微循環。房產稅是一種“社區民主金”,居民通過交稅獲得對社區資源(尤其是教育)的話語權。

洞察:中國不收房產稅是因為“稅在價中”;美國房產不太貴是因為“稅把泡沫擠出來了”。

對比過中美兩國的房地產,成本,費用和收益後,下麵是一些有關2026年購房的邏輯,我們重點關注一下二線城市。

在美國二線城市:

重點關注“稅費窪地”:比如,同樣是科技 hubs,羅利(Raleigh)的房產稅約為 1.1%,而奧斯汀(Austin)超過 2%。在利率依然維持在 6% 左右的背景下,低稅負地區意味著每年多出數千美元的淨利潤。

防禦性布局:2026 年美國中西部(如俄亥俄州、賓州)的二線城市因其極高的租售比(7%+)成為避險資金的首選。

在中國二線城市:

從“地段論”轉向“租金論”:2026 年後的核心邏輯是:如果一套房的租金無法覆蓋其持有成本和基礎利息,那麽它的價格仍有下行壓力。

政策紅利期:利用 2026 年“以舊換新”和降低貸款門檻的政策窗口,置換到配套更成熟、具有更強抗跌屬性的軌道交通核心區。

對比中美兩國的房地產市場,美國二線城市適合追求穩定現金流和生活質量的買家;而中國二線城市目前處於估值重塑期,適合追求資產安全和核心資源占有的長期主義者。

總結

中國購房更像是一次性的“大出血”,一旦買下,持有的經濟壓力相對較小,主要受貸款利率影響。

美國購房則是“細水長流”,買入不難,但每年的稅收和維護費是一筆巨大的固定支出,房子更像是一種需要不斷付費的“服務”。

在2026年的環境下,中國的政策重點在於降低交易門檻(如增值稅減免)以盤活二手房;而美國由於高通脹壓力,持有成本(房產稅及保險)已成為製約購房者的主要因素。

馬克談天下(583) 對比中國和美國房地產的成本費用收益

markyang (2026-02-06 12:48:45) 評論 (7)如果我們經常看中文媒體,對比中國和美國的房地產,可能會產生一些困惑,到底是中國房價太高,還是美國的地稅太高,到底是中國買房後負擔很輕,所以幸福感滿滿,還是美國買房後租售比很高,所以投資很劃算,很多的信息讓人感覺似乎感覺大家都有道理,但是又都沒有揭露全部的事實。

今天,我試圖從多個方麵來對比一下中美兩國房地產的成本,費用和收益,看看哪些是事實,哪些是誤解。

首先,我們對比中國與美國的房地產費用與持有邏輯,就像是在對比“長期租約”與“永久產權”。到2026年,隨著中國房地產市場進入存量時代及政策調整(如2026年起實施的新增值稅法),兩者的差異愈發顯著。

核心差異概覽表 (2026 估算數據)

| 對比維度 | 中國 (核心城市) | 美國 (主要城市) |

| 所有權性質 | 住宅用地使用權 (70年) | 永久產權 (包括房權和地權) |

| 房價收入比 | 約 25 - 35 (一線城市更高) | 約 4 - 10 (樞紐城市如紐約/洛杉磯) |

| 購房交易稅費 | 約 3% - 9% (含契稅、增值稅等) | 約 2% - 5% (買方閉路費) |

| 持有成本 (地稅) | 暫無 (除試點城市外,普遍免征) | 0.5% - 2.5%** (每年繳納) |

| 物業/維護費 | 約 ¥2 - ¥10/平米/月 (較低) | $200 - $1000+/月 (視地段及設施而定) |

| 到期續約 | 自動續期,費用減免或未定 | 無需續期 |

下麵我們來做一些深度分析

所有權與使用權限 (Ownership vs. Land Use Rights)

中國:土地歸國家所有。住宅用地使用權通常為 70年。根據《民法典》及2026年最新的城市更新政策,房屋擁有70年產權,到期後自動續期(續期費用現在還沒有出台具體政策)。目前的趨勢是減免續期費用(參考溫州案例),但房屋作為資產的價值受土地租約剩餘年限影響。

美國: 實行私有製,買家擁有土地及建築物的永久所有權。隻要按時繳納房產稅,理論上可以無限期持有並傳給後代。

房價收入比 (Affordability)

中國:盡管2025-2026年房價有所回調,但由於收入增長放緩,一線城市的房價收入比依然維持在30倍以上。這意味著家庭需不吃不喝30年才能買下一套房,購房門檻極高,杠杆率重。

美國:雖然近年來房價上漲,但全國平均房價收入比在5-7倍左右。在德州等州,該比例更低,購房壓力遠小於中國核心城市。

購買費用 (Transaction Costs)

中國:

契稅 (Deed Tax):1% - 3%(視麵積和首套房而定)。

增值稅 (VAT):2026年1月1日起執行新規,持有滿2年免征,不滿2年全額繳納(約5%)。

中介費:通常為 1% - 3%,買家負擔較重。

美國:

成交費 (Closing Costs):買家約需支付房價的 1% - 3%(含產權保險、登記費、貸款費用)。

中介費:傳統上由賣家支付(約2%-4%),但近年來受法律訴訟影響,買家可能需要分擔部分中介支出。

持有成本與房地產稅 (Holding Costs)

這是中美房地產最大的區別點:

中國:“輕持有,重交易”

目前大多數城市不征收房產稅,但是已經有多個城市開始試點房產稅(因為不擁有地權,所以不能算是房地產稅)。物業費相對低廉(一般為房價的極小比例),維護成本也較低,因為公寓樓的公攤麵積由物業公司統一簡單維護。

美國:“重持有,輕交易”

房地產稅 (Property Tax):每年強製繳納,通常為房屋評估值的0.5% - 2%。例如一套 $100萬 的房產,每年稅金可能高達 $2萬。這起到抑製投機的作用。

維護費:美國房屋多為木質結構或獨立住宅(House),除草、鏟雪、屋頂維修等人工成本極高,通常建議每年預留房屋價值的1%作為維護金。

中美房地產費用的這種“反差”,本質上是“預付製(一次性買斷)”與“訂閱製(按年付費)”兩種底層財政邏輯的博弈。

產權深度的本質區別

美國:全權所有(Fee Simple Ownership)

維度:垂直向下延伸至地心(礦產資源、地下水),向上延伸至領空。

邏輯:這種產權是排他性的。如果政府要修路穿過你的地下,必須支付補償。它是真正的“永久資產”,不僅是居住空間,更是土地本身的主權延伸。

中國:使用權租賃(Usufruct Rights)

維度:僅限房屋建築本身及一定範圍內的地表使用。

邏輯:你買的不是“地”,而是國家租給你70年的“使用許可”。根據《民法典》,到期自動續期,但在 2026 年的背景下,這種續期雖然自動,但由於不具備底層地權,其資產屬性更像是一種“超長期租約”。

那我們來深度分析一下幾個問題

1. 為什麽中國房產貴卻“免稅”?—— 預付製邏輯

很多購房者疑惑:為什麽我不交房產稅,房價還這麽高?

底層邏輯:土地財政(Land Finance)

在中國,房價的 40%-60% 其實就是“預付的房地產稅”。

開發商拿地時支付的巨額“土地出讓金”,最終都轉嫁到了房價裏。政府通過這種方式,一次性拿走了未來 70 年的公共服務運營費用(修路、地鐵、基建),統計上看,政府的土地出讓金通常可以高達整體房價的30% 到 50%

結論:中國人不是不交稅,而是在買房的那一刻,已經把幾十年的稅一次性“貼現”給政府了。

數據視角 (2026 估算):

上海一套 720 萬的房子,土地成本可能占 300 萬以上。這 300 萬本質上就是政府提前收取的“70 年服務費”。

2. 為什麽美國房產相對便宜卻“重稅”?—— 訂閱製邏輯

底層邏輯:公用事業費邏輯(Tax as a Service)

美國的房地產稅主要留在地方政府(縣、市、學區)。

以稅控價:每年1%-2%的房產稅(如紐約市有效稅率約 1.26%)極大地抑製了投機。如果房價過高,每年的稅費會壓垮持有人,從而通過市場力量倒逼房價回歸到合理的“收入比”。

以稅養區:你的稅費直接變成了你家門口的警察巡邏、消防車、以及你孩子上的公立學校教育,其中公立教育通常占比高達50%到75%。

結論:美國的房產更像是一種“會員製服務”。房價隻是入場費,每年的房產稅是維持社區品質的月費。

3. 如果中國也開始征收房產稅會如何?

2026 年,中國房地產市場正處於“舊模式”向“新模式”轉型的關鍵期。北京已明確宣告“高杠杆、高負債、高周轉”的模式已走向終結。房地產稅的引入將從根本上鬆動現有的底層邏輯:

從“土地財政”向“永續稅源”轉型:傳統的“預付製”邏輯依賴於一次性收取 70 年的土地出讓金。然而,2026 年多地土地出讓收入出現大幅下滑,倒逼政府尋找可持續的財政收入。房地產稅的試點(如上海 0.4%-0.6% 的年稅率)旨在將一次性的“入場費”轉化為每年的“服務費”。

資產估值的“去金融化”:房產稅增加了持有成本,將迫使投機者拋售非剛需房產。上海已出現針對多套房持有者征稅的情況,這促使投資者由“買入即增值”轉為關注“租金收益”。

房屋權力的“實化”:一旦開始繳稅,業主對社區公共服務(如教育、治安)的參與度和要求將顯著提升。這標誌著居民身份從“超長租客”向“社區納稅人”的心理轉變。

4. 為什麽美國的房屋租售比要遠高於中國?

租金回報率(Gross Rental Yield)是衡量房產作為“服務資產”還是“投機資產”最直觀的指標,而我們很多人不太清楚的是,多數情況下,美國的房屋租售比要遠高於中國,但是這個有很大的地域性區別。

讓我們用中美兩國的超級城市做對比,上海 vs. 紐約,租金回報率深度對比 (2025-2026 數據)

| 維度 | 上海 (Shanghai) | 紐約市 (New York City) |

| 平均毛租金回報率 | 約 2.1% - 2.5% | 約 3.5% - 4.5% (依行政區而異) |

| 租金水平 | 中等偏高 (市中心一室約 ¥7,000) | 極高 (三室公寓中位數月租約 $8,300) |

| 房價調整方向 | 2026 年預計二手房下跌 4%-5% | 價格在高位平台期震蕩 |

| 租金變化趨勢 | 房租有小幅下降的趨勢 | 房租保持一定高位 |

| 持有成本抵扣 | 幾乎沒有稅費抵扣 | 房產稅、管理費常可用於抵扣個人所得稅 |

上海:回報率的“被動推高”,曆史上,上海的租金回報率常年低於1.5%。2026年回升至2.3%左右,主因並非租金暴漲,而是房價下行。這意味著上海房產正從“暴利泡沫”回歸“固定收益”資產.

紐約:高回報伴隨高開支,紐約4%以上的回報率看似誘人,但必須扣除約1.26% 的房產稅以及極其昂貴的物業管理費。扣除後,紐約的淨回報率可能與上海接近。

市場流動性差異

紐約市場更成熟,租客群體龐大且職業化;上海則麵臨人口結構變化壓力,政府已開始試點“由國企回購二手房轉為保障性租賃住房”以穩定市場。

5. 中美二線城市的房地產是否有可比性

如果說一線城市(如上海、紐約)比拚的是“全球資本的入場券”,那麽二線城市對比的則是“本地生活的性價比”與“現金流的健康度”。在房產投資和居住成本的維度上,中美二線城市呈現出截然不同的底層邏輯。

以下是對中美二線城市(以中國的杭州、成都、武漢對比美國的奧斯汀、羅利、哥倫布等高增長中心為例子)的深度對比分析:

1. 核心指標對比表 (2025-2026 預測數據)

| 維度 | 中國二線城市 (杭州/成都/武漢) | 美國二線/中型城市 (Austin/Raleigh/Columbus) |

| 房價收入比 | 10.0 - 15.0 (雖在下降,但仍處於高位) | 3.5 - 5.5 (如奧斯汀已回落至 3.89 左右) |

| 租金回報率 (毛) | 2.0% - 3.0% (正處於從 1.5% 向上修複階段) | 5.0% - 7.5% (中西部城市如哥倫布可達 7%+) |

| 持有成本 (年) | 極低 (物業費 + 極少數試點房產稅) | 極高 (房產稅 1.1% - 2.5% + 保險 + 割草/除雪) |

| 交易成本 | 高 (契稅、個稅、增值稅,約總價 3-9%) | 中低 (主要是經紀人傭金,買家負擔較輕) |

| 產權性質 | 70年住宅土地使用權 | 永久產權 (Fee Simple) |

房價收入比:購買難度的降維打擊

美國二線 (Austin/Raleigh): 經曆過 2021-2022 年的暴漲後,這些“科技新城”在 2025 年迎來了深度回調。目前奧斯汀的房價收入比已從巔峰的 5.7 回落到 [3.89 左右],意味著普通家庭不到 4 年的收入即可買房,購房壓力遠小於一線城市。

中國二線 (杭州/成都): 盡管 2025 年價格有所鬆動,但由於城市配套高度集中,房價收入比依然維持在 12x 以上。購房仍高度依賴“六個錢包”(父母支持),而非單純的薪資覆蓋。

租售比與現金流:投資回報的本質不同

美國模式(以租養房):美國二線城市的租金回報率通常能覆蓋抵押貸款、房產稅和保險。在北卡羅來納州的羅利(Raleigh),[租金回報率通常高於奧斯汀],因為後者的房產稅高達 2% 以上,嚴重侵蝕了淨現金流。

中國模式(以漲待變):長期以來,中國二線城市持有者不看重租金(租金回報率長期低於 2%),主要博取資本增值。但隨著 2026 年市場進入“存量時代”,租金回報率開始成為底線標準,目前正向 3% 的“安全水位”靠攏。

稅費與持有成本:最大的“隱形坑”

美國:“買得起養不起”。以德州奧斯汀為例,50 萬美元的房子每年僅房產稅可能就需繳納 1 萬美元以上。此外,美國老房子多,每年的維護開支(HVAC係統、屋頂、白蟻檢查)約占房值的 1%。

中國:“買得貴養得起”。目前中國二線城市基本沒有實質性的房產稅支出,持有成本極低。主要的支出在於買入時的交易環節,雖然 2026 年政策在持續減免增值稅和個稅,但整體門檻依然存在。

下麵是中美兩國的房地產整體對比

深度數據對比表

| 維度 | 中國模式 (以一線城市為例) | 美國模式 (以主要樞紐為例) |

| 資產性質 | 金融杠杆工具 (高估值、高流動性追求) | 消費/服務型資產 (注重居住體驗與社區) |

| 政府角色 | 土地供應者 + 一次性獲利者 | 服務提供者 + 持續分紅者 |

| 價格構成 | 房價 = 建築成本 + 70年預繳稅金 + 溢價 | 房價 = 建築成本 + 永久地權 + 市場供需 |

| 持有成本率 | 約 0.1% - 0.3% (主要是物業費) | 約 2.5% - 4% (房產稅+高額維護費) |

| 對普通人的影響 | 買房難,養房易 (退休後壓力小) | 買房相對易,養房難 (退休後仍有高額稅費) |

底層邏輯總結:權力的讓渡

中國邏輯:國家作為最大的地主,通過高房價完成了資本的原始積累,用於大規模基建。個人通過高杠杆買入,賭的是國家發展的紅利和通脹導致的債務稀釋。

美國邏輯:私人擁有土地,通過高稅收維持社區微循環。房產稅是一種“社區民主金”,居民通過交稅獲得對社區資源(尤其是教育)的話語權。

洞察:中國不收房產稅是因為“稅在價中”;美國房產不太貴是因為“稅把泡沫擠出來了”。

對比過中美兩國的房地產,成本,費用和收益後,下麵是一些有關2026年購房的邏輯,我們重點關注一下二線城市。

在美國二線城市:

重點關注“稅費窪地”:比如,同樣是科技 hubs,羅利(Raleigh)的房產稅約為 1.1%,而奧斯汀(Austin)超過 2%。在利率依然維持在 6% 左右的背景下,低稅負地區意味著每年多出數千美元的淨利潤。

防禦性布局:2026 年美國中西部(如俄亥俄州、賓州)的二線城市因其極高的租售比(7%+)成為避險資金的首選。

在中國二線城市:

從“地段論”轉向“租金論”:2026 年後的核心邏輯是:如果一套房的租金無法覆蓋其持有成本和基礎利息,那麽它的價格仍有下行壓力。

政策紅利期:利用 2026 年“以舊換新”和降低貸款門檻的政策窗口,置換到配套更成熟、具有更強抗跌屬性的軌道交通核心區。

對比中美兩國的房地產市場,美國二線城市適合追求穩定現金流和生活質量的買家;而中國二線城市目前處於估值重塑期,適合追求資產安全和核心資源占有的長期主義者。

總結

中國購房更像是一次性的“大出血”,一旦買下,持有的經濟壓力相對較小,主要受貸款利率影響。

美國購房則是“細水長流”,買入不難,但每年的稅收和維護費是一筆巨大的固定支出,房子更像是一種需要不斷付費的“服務”。

在2026年的環境下,中國的政策重點在於降低交易門檻(如增值稅減免)以盤活二手房;而美國由於高通脹壓力,持有成本(房產稅及保險)已成為製約購房者的主要因素。