瑞銀所持的觀點是,美國經濟增長放緩已經觸底,債券的劇烈波動似乎已經達到峰值;但流動性收緊正成為股市中期回報的嚴重逆風,經濟衰退風險未被完全定價。

瑞銀的基本預測情景顯示,美國乃至全球經濟不會在2022年或2023年出現衰退,但很明顯,硬著陸的風險正在上升。

然而,考慮到消費者和銀行資產負債表的強勁實力,即使美國經濟真的陷入衰退,也應該是輕度衰退(Shallow Recessions)。

瑞銀研究了過去100年裏美國17次經濟衰退前後的市場和行業回報模式,將其分為輕度衰退和深度衰退,發現與輕度衰退和深度衰退相關的下跌平均都持續了12個月,但市場在深度衰退時下跌了34%,在輕度衰退時僅下跌11%。

今年以來,標普500指數累計下跌23%,創下1932年以來的最差同期表現。瑞銀認為,雖然這種下跌幅度幾乎是深度衰退才會達到的水平,到目前為止,市場的下跌主要是由流動性收緊推動的,而沒有充分反映市場對經濟衰退的擔憂。

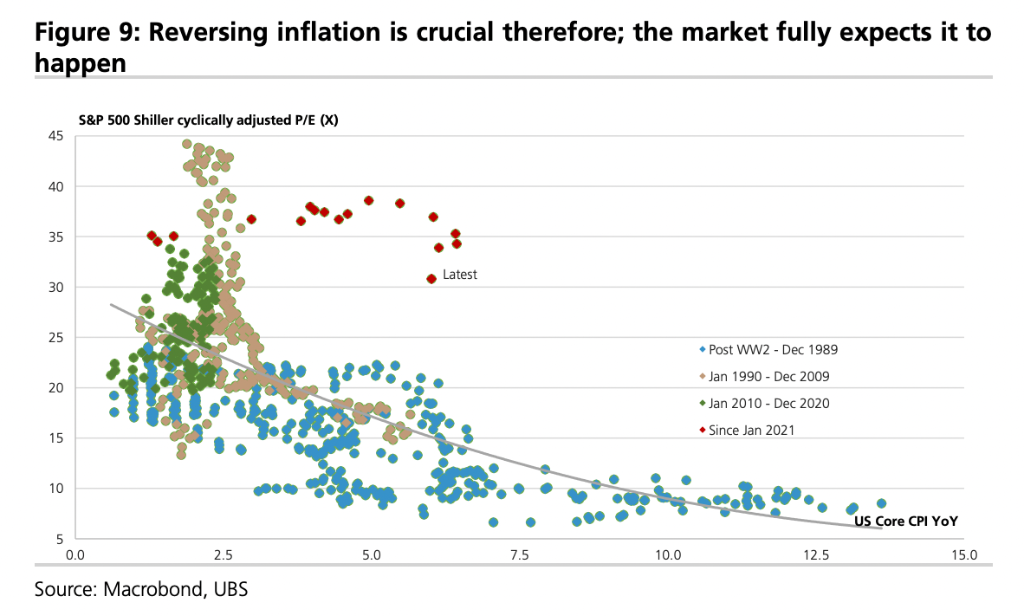

即使在評級被下調了30%之後,標普500指數的“席勒市盈率(CAPE)”——即周期調整市盈率(由耶魯大學經濟學教授羅伯特·席勒所創設)仍為28.7倍,而深度衰退前的平均值為23倍,輕度衰退前的平均值為14倍。

瑞銀認為,隨著市場對經濟增長速度的定價已經在趨勢上穩定下來,衰退預期的加強也已經是極度負麵的影響,這暗示在戰術層麵上的好消息是,美國經濟增長放緩已經觸底,而債券的劇烈波動似乎已經達到峰值。

但該機構也表示,雖然市場大跌中可能會出現喘息之機和戰術性反彈,但我們不能忽視以下的事實:流動性收緊正成為股市中期回報的嚴重逆風,經濟衰退風險未被完全定價。

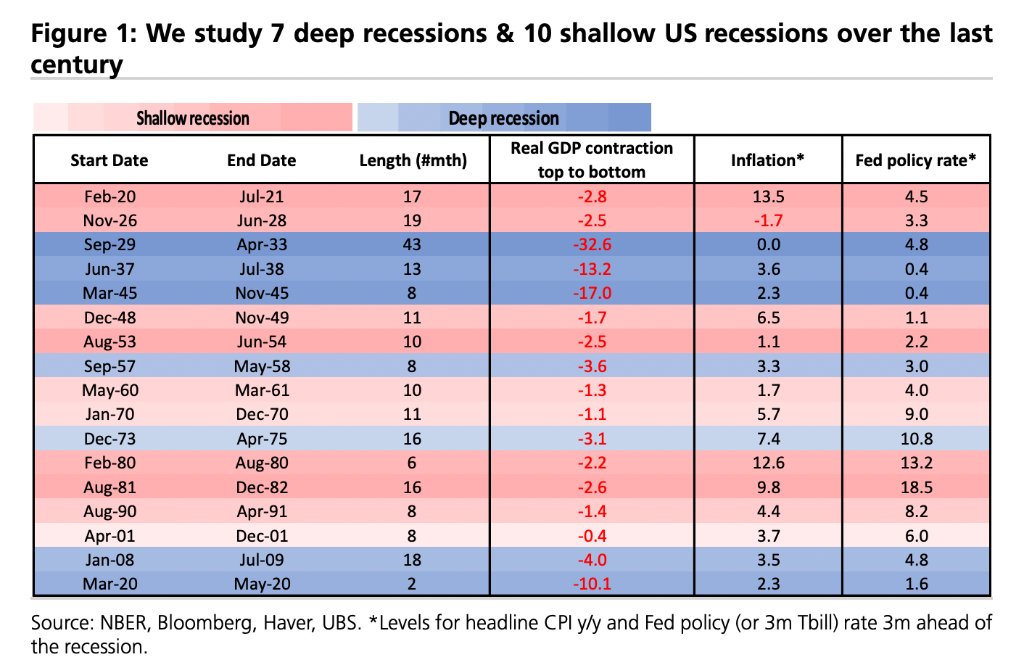

上個世紀美國的深度衰退和輕度衰退

為了研究不同程度的經濟衝擊對收益的影響,瑞銀將過去100年美國的17次衰退分為兩類:一是深度衰退,GDP從峰值到底部累計下降超過3%,共計7次;二是輕度衰退,GDP累計下降小於3%,共計10次。

深度衰退的時間加權平均GDP損失為17.3%(受到大蕭條的嚴重影響),這些衰退平均持續了15個月(如果剔除疫情導致的衰退,則為18個月)。相比之下,在輕度衰退中,平均時間加權GDP損失僅為2.4%,而且通常會持續11個月。

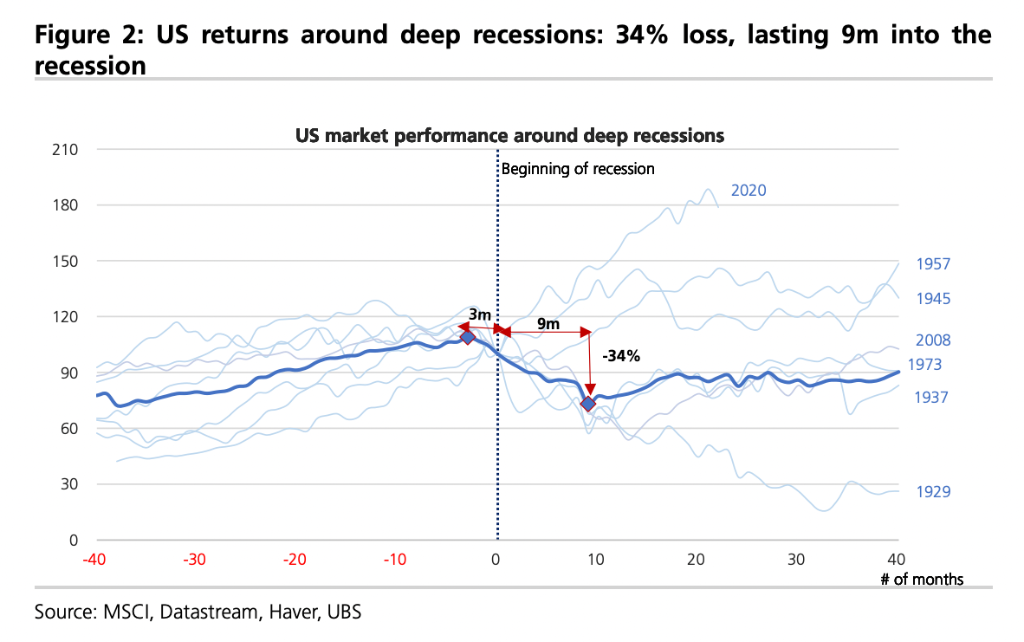

市場在深度衰退中下跌了34%,衰退持續9個月

瑞銀還發現,在美國的深度衰退前後,市場的時間加權平均跌幅為34.4%。與深度衰退相關的下跌在衰退前3個月就開始了,並在衰退中又持續了9個月,總共持續12個月。

市場直到深度衰退開始前才開始拋售,這暗示了造成深度衰退的原因——經濟和金融係統沒有為即將到來的衝擊做好準備,衝擊影響了消費者、企業和銀行的資產負債表。相比之下,輕度衰退往往與央行在高通(123.43, -0.96, -0.77%)脹時期的加息有關,這通常是可以預見的。

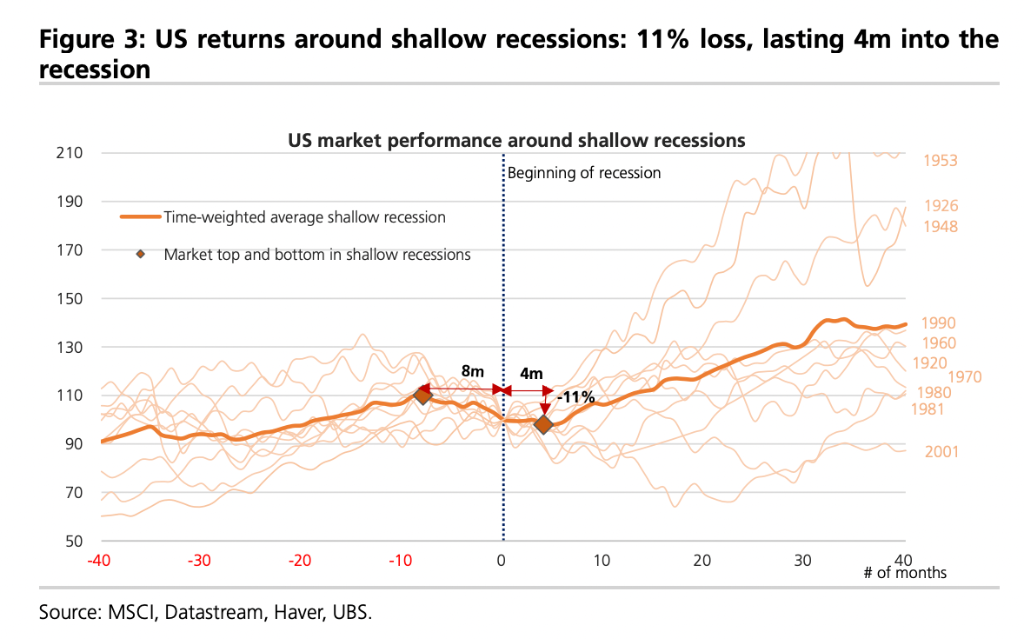

市場在輕度衰退中下跌了11%,衰退持續4個月

相比之下,美國輕度衰退中市場的下跌幅度要小得多——為11%。與深度衰退相似,與輕度衰退相關的市場下跌時間也達到了12個月。

然而,輕度衰退的拋售開始得更早——在衰退開始前的8個月(深度衰退為3個月),並且結束得更早——衰退開始後的4個月(深度衰退為9個月)。

因此,在典型的12個月的輕度衰退中,市場拋售大約集中在前三分之一的時間,而市場在衰退的後三分之二時間裏複蘇。

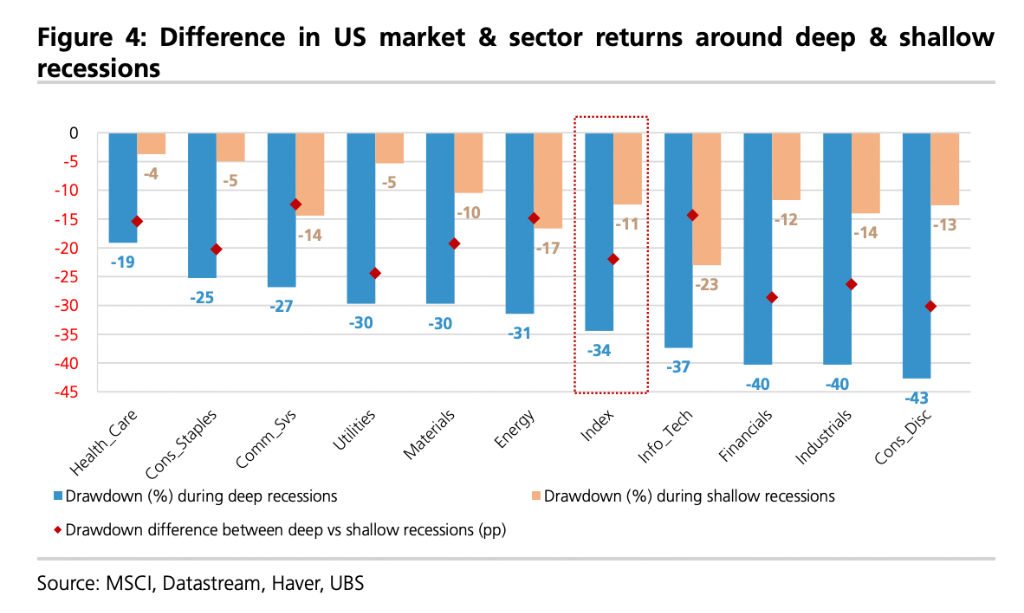

在深度和輕度衰退前後,美國市場和行業的回報率存在差異

意料之內的是,對所有行業來說,輕度衰退時的跌幅都比深度衰退時小。

瑞銀發現,在美國,金融、工業和非必需消費品行業的回報率對經濟衰退的嚴重程度最為敏感,如果經濟衰退從輕度轉為深度,它們的回報就會出現最大的跌幅;同樣地,如果人們相信深度衰退將會避免,它們的前景也會得到最大改善。

事實上,在以往的輕度衰退期間,金融類和消費類股票的表現略微優於大盤。

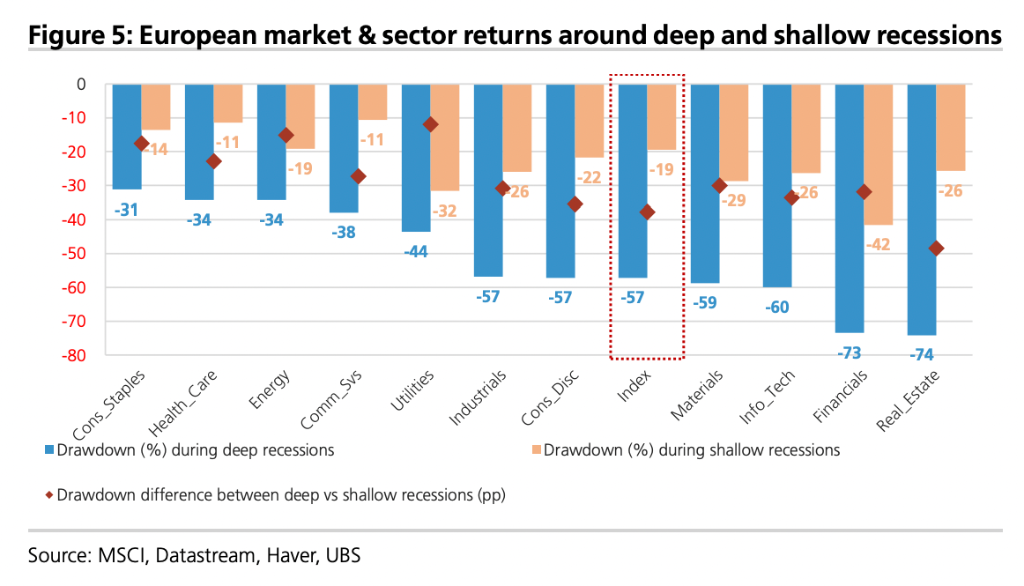

歐洲的深度和輕度衰退更為糟糕

盡管這數據非常有限,但很明顯,歐洲股市對經濟衰退的反應比美國股市對美國經濟衰退的反應更糟糕。

瑞銀的數據顯示,歐洲經濟在溫和衰退時的跌幅為19.5%(美國為12.5%);隻有一個數據表明歐洲經濟曾陷入深度衰退,跌幅高達57%(美國平均跌幅為34.4%)。

歐洲的深度衰退前後下跌持續了21個月(美國為12個月),而輕度衰退前後的下跌僅持續了7個月(美國為12個月)。歐洲的行業狀況也與美國類似,金融板塊對經濟衰退的嚴重程度最為敏感,房地產板塊也是如此。這些行業與非必需消費品行業一起在輕度衰退中的表現優於大盤。

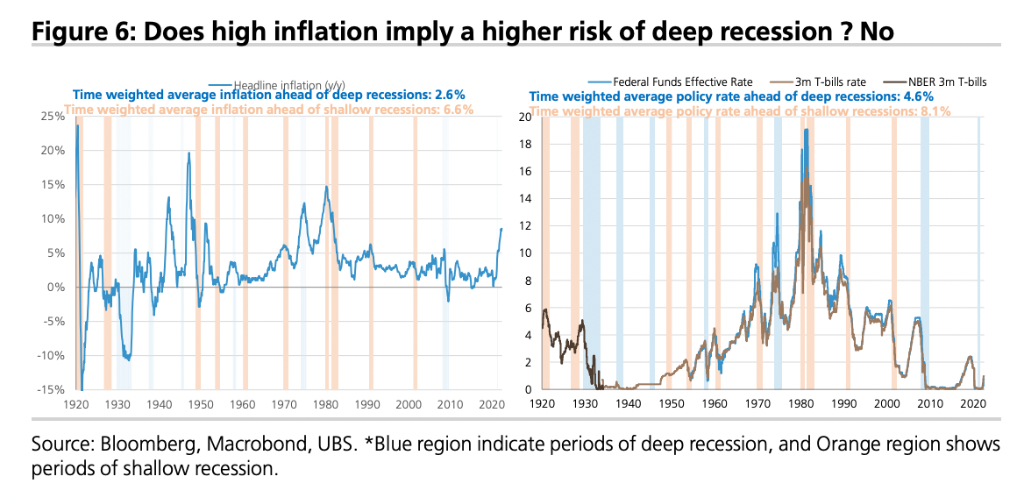

高通脹並不意味著深度衰退的風險更高

瑞銀的數據還顯示,平均而言,在輕度衰退之前,美國的通脹率為6.6%,而美聯儲的政策利率為8.1%;相比之下,在深度衰退之前,平均通脹率為2.6%,而美聯儲的政策利率為4.6%。

但瑞銀並沒有暗示更高的通脹率或政策利率與經濟衰退深度之間存在負相關關係,相反,高通脹或高利率不會自動導致深度衰退。瑞銀的基本情景仍然是美國不會出現經濟衰退。

該機構也承認,考慮到消費者和銀行資產負債表的形態,衰退的風險正在增加,但任何衰退都應該是溫和的。

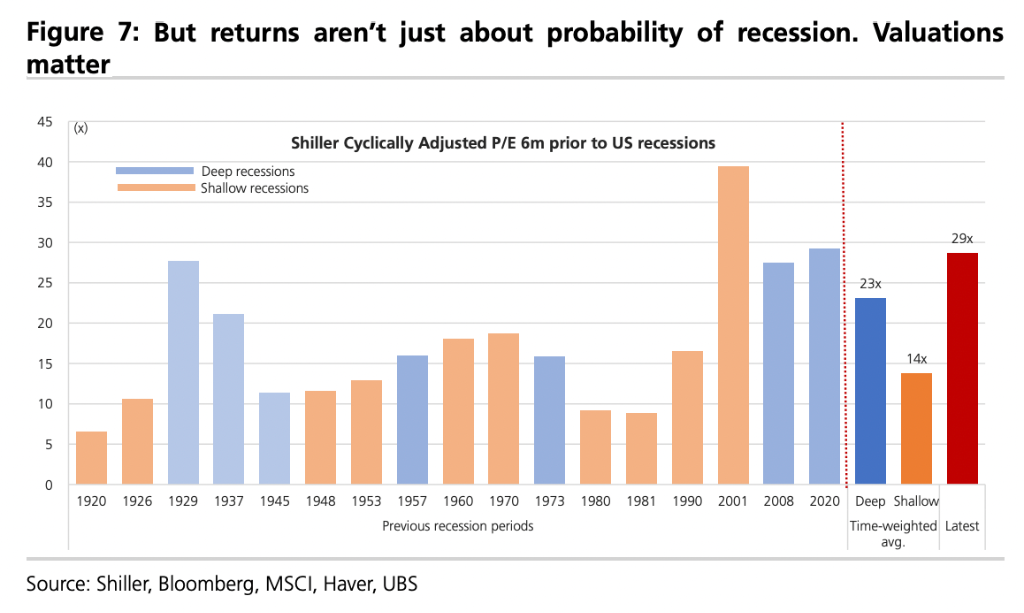

回報率不僅僅與經濟衰退的可能性有關

瑞銀一直認為,流動性對市場的消極作用要大於積極作用。盡管有很大的機會避免任何經濟衰退——無論是輕度衰退還是深度衰退,但如果流動性繼續收緊,市場仍可能遭受大幅拋售。

即使評級被下調了30%,但標普500指數28.7倍的席勒市盈率與深度和輕度衰退前的23倍和15倍相比仍然非常高。與之相比,更高的債券收益率和利差顯然是一個比盈利放緩更令人擔憂的問題。

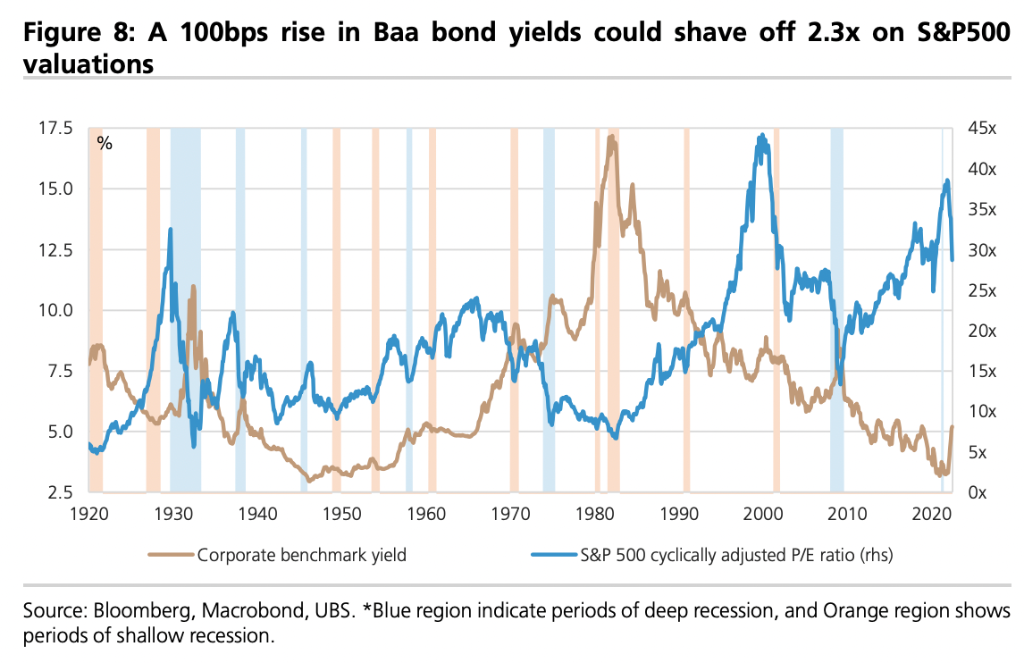

Baa債券收益率每上升100個基點,會導致市盈率下降2.3倍

基於20年的滾動樣本,瑞銀發現Baa債券(投資級債券中的最低等級)的總收益率每上升100個基點,其席勒市盈率就會下降2.3倍,這在今天相當於標普500指數的300點左右。

Baa債券的收益率(5.1%)仍處於其100年收益率分布的第36個百分位,而標普500指數的席勒市盈率(28.7倍)處於其100年收益率分布的第90個百分位。

瑞銀認為,該類債券的久期和信用利差都在接近公允價值,因此作為基本情況,預計Baa債券收益率不會上升,股票市盈率也不會大幅下降。但如果通脹持續,一切都會改變,收益率還將進一步攀升。

逆轉通脹至關重要

瑞銀認為,通脹率和股票的權益乘數(即資產總額是股東權益總額的多少倍)之間的關係是非線性的,當通脹率從低水平上升到中等水平時,市場將急劇下跌。

如今,市場的下跌幅度遠低於曆史關係所顯示的水平,這意味著市場預期通脹已經見頂並且會下降。基於這種關係,要證明當前的估值水平是合理的,市場必須將通脹預期下調約300個基點。

固定收益市場與股票市場的情況一致:300個基點大致是TIPS通脹保值債券價格在未來12個月內所反映的通縮程度。

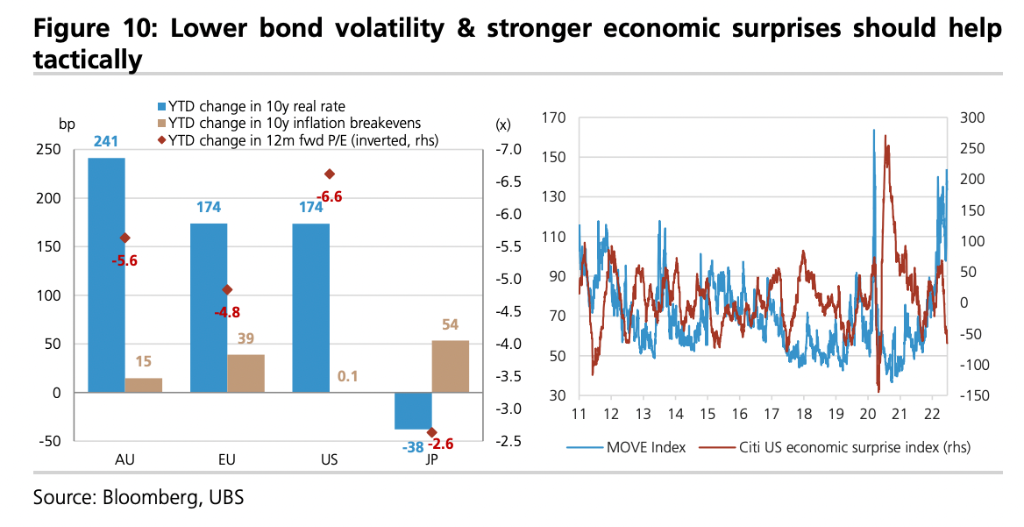

債券波動率下降和經濟意外走強應該會在戰術上有所幫助

到目前為止,在大多數市場上,實際收益率一直是名義收益率的主要驅動因素,通脹盈虧平衡點並沒有發生太大變化。

瑞銀指出,隨著經濟放緩,從第三季度開始,供應瓶頸有所緩解,通脹盈虧平衡點可能會降低。在過去的2年裏,債券波動率帶動了股票和信貸(2.24, 0.00, 0.00%)的波動,但這種波動應該會開始緩和,對其他資產類別也有幫助。與此同時,如果經濟增長超過市場預期,可能會提振市場情緒,讓市場的低預期有所改善。

這應該會打破市場拋售,甚至讓股市出現戰術性反彈,但這一預測完全取決於未來幾個月通脹是否顯示出明顯放緩的跡象。

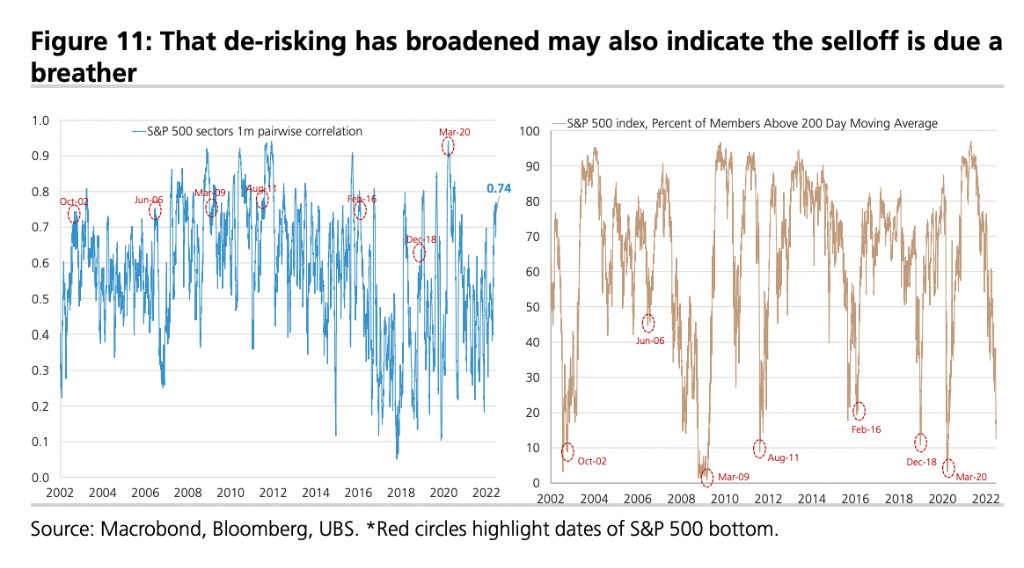

風險有所降低,市場拋售需要喘息的機會

考慮到全球金融危機後的牛市背景,瑞銀認為,現在就期望市場顯示出明顯的投降跡象還為時尚早。

然而,風險有所降低的早期跡象正開始顯現——這意味著拋售進入了一個更為成熟的階段。行業間的相關性已開始回升,所謂的通脹贏家現在也出現了虧損。

此外,突破200日移動平均線的股票數量也正在急劇收縮,接近底部。瑞銀預計,較低的股票風險溢價意味著未來5年的股票回報率比過去5年要低得多,但短期內該機構不會逢低買入。

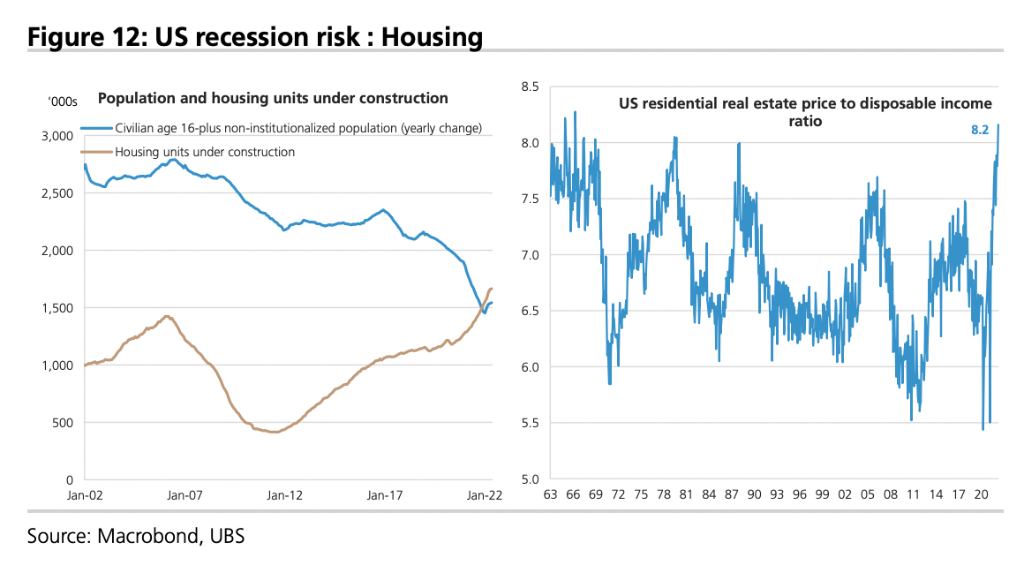

美國經濟衰退風險——住房

要了解加息對經濟的傷害程度,美國房地產市場將是一個關鍵渠道。

由於抵押貸款利率上升,抵押貸款申請數量已經在下降。雖然目前房屋庫存處於低位,而且市場上約87%的房屋在一個月內被售出,但這種趨勢可能很快就會改變。

不同尋常的是,美國住房供應的增長速度遠遠超過了人口增長的速度,而這發生在房屋負擔能力比全球金融危機前還要糟糕的時候。房屋銷售量和房價的大幅下降,意味著對汽車和家電耐用消費品的需求也會下降。瑞銀預計美國該板塊的消費將在2022年底到2023年期間持續疲軟。

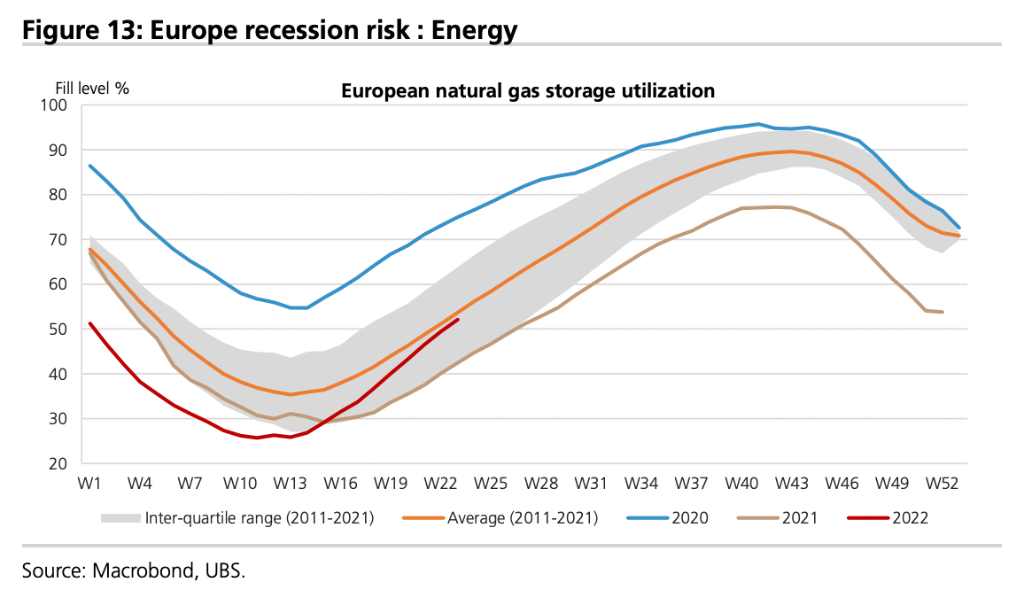

歐洲經濟衰退風險——能源

瑞銀認為,對歐洲來說,比監測石油危機更重要的是監測天然氣危機。石油可以從其他地方購買、尋找替代能源,但天然氣更難儲存和運輸,更依賴來自俄羅斯的管道供應。

歐洲的天然氣庫存今年以來一直處於非常低的水平,俄羅斯現在也正在減少天然氣供應;與此同時,美國德克薩斯州的主要液化天然氣出口設施發生了故障導致供應中斷。在歐洲,天然氣供應中斷的前景和通脹持續存在的可能性正在上升,這將使歐洲央行的困境比現在更糟糕。

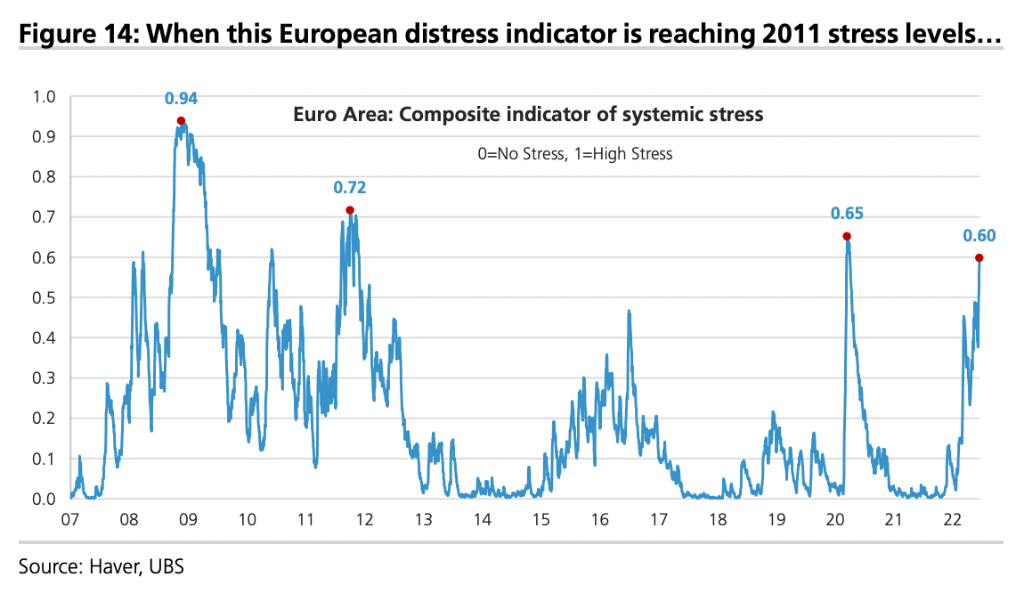

歐洲危機指標達到2011年歐債危機時的水平

此前,歐洲央行成功地限製了意大利BTP債券與其他債券的息差,但隨著德國國債收益率的回升,意大利國債收益率的水平和波動性也在上升。

瑞銀指出,隨著歐元走軟和歐元波動率上升,這些因素將歐洲央行的係統性壓力綜合指標推向了2011年和2012年歐洲債務危機時的水平。

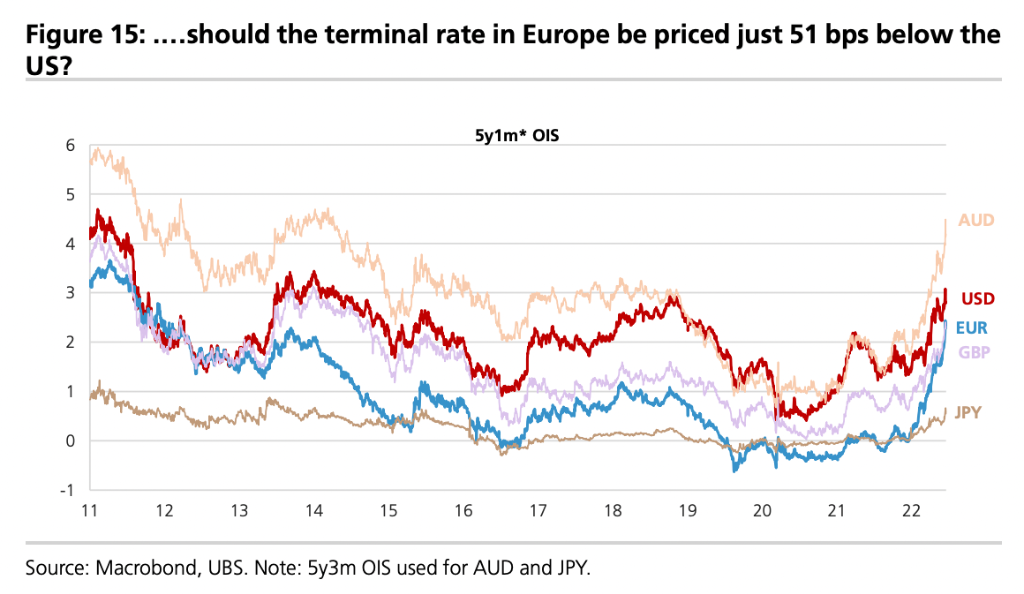

歐洲的最終利率目標太低了

瑞銀認為,考慮到能源價格上漲帶來的更大滯脹風險,以及歐洲央行通脹與利差管理目標發生政策衝突的可能性更高,歐洲的最終利率目標應該更高。

但有趣的是,目前歐洲最終利率的市場定價僅比美國低51個基點,這是2012年以來的最小差距。

盡管市場預期美聯儲和英國央行將先加息然後降息,但歐洲遠期利率曲線並未出現類似的倒掛,這意味著市場歐洲對經濟衰退的擔憂較小。瑞銀認為這是“違反直覺”的。

另外,相對於澳大利亞和歐洲,美國的最終利率目標也太低了。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。