xwu622

討論時事中的數字和邏輯問題

第三章 降息、增稅與印鈔

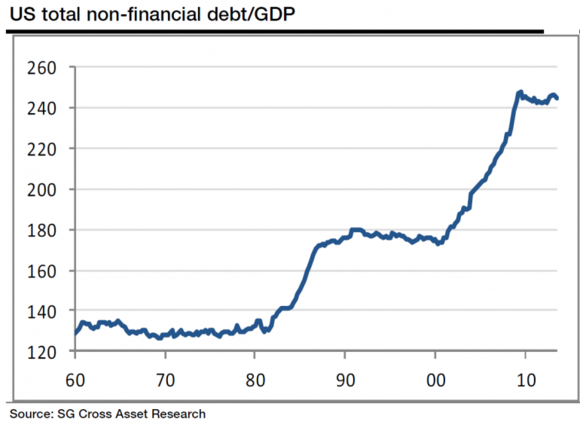

從第二章的分析可以看出,一個國家達到消費飽和的人群會逐漸增加,達到消費飽和的行業也逐漸增加。這會使經濟有停滯的傾向。同時,儲蓄率的上升,按第一章裏模型三的分析,有使經濟衰退的壓力。要防止國家經濟衰退,就要靠政府、企業和個人借越來越多的錢花掉以支撐社會總需求。政府、企業和個人的借貸能力是有限度的。

例如:

銀行在審批房貸時會考察購房者的收入和負債,會把房貸額限製在申請者的償還能力之內。

投資者在購買企業債券時會研究企業的資產和盈利,確定企業不會違約才會購買其債券。

美國政府的國債發行不得超過上限,而這個上限是由國會決定的。

當社會總借貸能力低於儲蓄總額時,經濟仍會出現社會總需求縮減。這時,政府可以有三種選項:降息、增稅和印鈔。

一。降息

政府、企業和個人借錢能力是有限度的,這個限度是由他們的償還能力及貸款利率決定的。對於給定的償還能力,利率越低,貸款能力就越強。所以當經濟不好時,各國央行的首選措施是降低利率。例如,美國次貸危機期間,美聯儲把聯邦基金利率從2007年7月的5.26%飛快地降到2008年12月的0.16%。

二。增稅

當政府、企業和個人的負債很高時,即使利率接近零,他們也心有餘而力不足,借不了多少錢,經濟還是會停滯或衰退。例如,美國政府的國債上限要經過議會批準,美國政府曾因議會通過修改上限的時間太晚而導致技術性違約和政府關門。美國底特律市政府於2013年7月18日宣告破產。企業因還不起債而破產的例子很多。個人債務破產也很多,美國次貸危機期間,大約有7百萬住宅因房主付不出月供而被銀行收回房產[2]。

當政府、企業和個人無力借更多債務時,政府可以考慮提高所得稅,先確定一個“合理消費標準”,包括第二章中所說的生理必要型消費和感官型消費。然後對在合理消費標準之上的部分收入征收高比例所得稅。這樣,政府把一部分原來流向儲蓄的錢作為稅收征收上來花掉,就減緩了儲蓄增長的速度和政府債務增長的速度。通俗些說:既然你不肯花錢,我來替你花。美國曆史上征收高額所得稅時,政府就沒有債務危機。後來稅率降下來了,政府債務迅速攀升。1946-1964的18年間,美國的最高檔所得稅率高達91%,那時美國政府的債務是很低的。而當美國1982年開始大幅降低所得稅率之後,美國的社會總債務暴漲。

美國曆年最高檔所得稅率

1944- 94.0

1946- 91.0

1964- 77.0

1965- 70.0

1982- 50.0

1987- 38.5

1988- 28.0

1991- 31.0

1993- 39.6

2003- 35.0

2011- 35.0

2013- 39.6

三。印鈔

如果利率已低到接近零,而國會又不肯增稅,這時就隻能靠印鈔來對抗經濟危機了。美國在次貸危機後,推出了三次量化寬鬆,共印了4萬億美元,才避免了嚴重經濟危機。這裏說明一下,量化寬鬆和一般的印鈔有兩點區別:一是量化寬鬆要先打招呼,印錢的數量和時間,印的錢的用途(通常是購買某種債券);二是賭咒發誓,經濟好轉後會把印的錢收回去(信不信由你)。這個區別與本文內容關係不大,所以我們在後麵會把二者混用。

政府印鈔可以稀釋資本,損有餘而補不足。政府印鈔可能出現兩種結果,一是物價上漲,二是利率下降。當物價上漲時,政府需要使工資和養老金同步增長。如果物價、工資、養老金都增長100%,GDP也會隨之增加100%,社會總債務對GDP的比例就會下降一半。家有大量儲蓄的居民和金融資本持有者會因此受損,而欠債的政府、企業和欠房貸者的還貸難度會大幅下降,因此受益。政府印鈔的另一種可能結果是並不出現通貨膨脹,而是貨幣供應的增加使得資金供大於求,導致利率下降。這種情況常常出現在日常生活用品處於消費飽和狀態的經濟體中。在這種情況下,也是資本擁有者受損,負債者受益。第五章還會進一步詳細論述低利率的問題。

印鈔放水是一種溫和的削富濟貧,吃大戶。金融資本對通貨膨脹自然是恨之入骨,所以經濟學一向把印鈔妖魔化,把通貨膨脹妖魔化。對多數民眾來說,隻要工資和養老金能和物價同步增長,則通貨膨脹利大於弊。流水不腐,戶樞不蠹。物價穩定是死水一潭,而3-5%的通貨膨脹率可以使物價的水流起來,又不至掀起大浪。利率下降則可減輕負債的政府、企業和個人的還債負擔。

近幾年來,美國、歐洲、日本都在搞量化寬鬆,就是在削富濟貧。很多人稱之為“貨幣戰”,但他們不知道戰爭的主要對象不是外國,而是本國的民間儲蓄和債券持有者。

中國也可以印鈔,以還掉部分地方政府債務,並加大在科技上的投資。當然,中國可以先考慮提高所得稅率、降息、例如,丹麥央行宣布將存款利率降至-0.75% [3], 以及發行國債。印鈔應當留作最後手段。

部分量化寬鬆的錢會通過兩個途徑增加為儲蓄,一是雇員的儲蓄,二是企業的利潤。這就需要更多的量化寬鬆來填補缺空的消費。所以長期看,量化寬鬆的規模會以指數速度增長。

長遠看,量化寬鬆將會成為世界經濟新常態。意大利錫耶納銀行集團投資組合經理Gianluca Sanna說“量化寬鬆政策恐變成半永久性”[1] 。而政府支出占社會總支出的比例會因此變得越來越大。

[1] 《創21個月來最長連漲記錄之後 歐元能否走出“QE陰影”?》 2015-09-14 FX168

http://finance.sina.com.cn/money/forex/20150914/201923242764.shtml

[2] 《A housing graveyard made up of 7,000,000 foreclosures》

http://www.doctorhousingbubble.com/housing-graveyard-total-foreclosures-crisis-complete-foreclosures-reos/

[3] 《Danish central bank cuts rates AGAIN》 2015-02-05 Myles Udland

http://www.businessinsider.com/danish-central-bank-cuts-rates-2015-2