【報告導讀】當下宏觀基本麵已然到了階段性企穩向上的區間,產業層麵也積蓄了大量反彈力量,所有跟中國相關資產都將迎來機會。各類板塊背後的意義已經悄然轉換,新秩序正在形成,擁抱均值回歸思維,放下賽道理念。

摘要

1 降價去庫周期臨近尾聲,A股已經進入高勝率區間

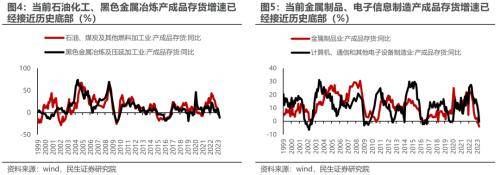

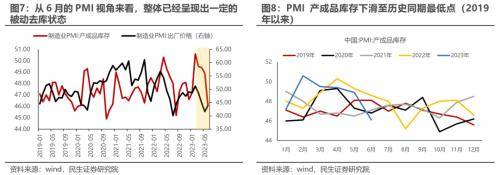

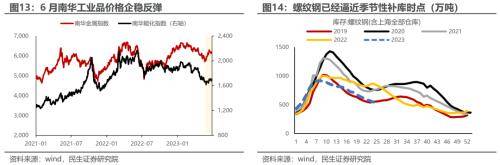

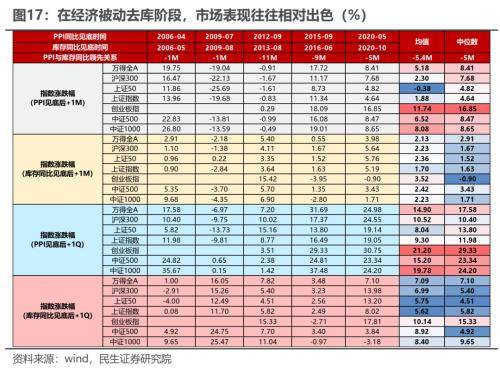

本周(2023年6月26日至2023年6月30日),陸續披露了5月份的工業企業經營狀況與6月的PMI數據,這使得我們可以進一步觀察當前實體經濟的最新狀態。我們可以看到的是:整體視角下5月工業企業的產成品存貨同比增速相較4月進一步下滑至3.2%,處於有數據記載以來的11%分位點,曆史同期的第三低,已經逼近曆輪庫存周期的底部位置。而結構上看,五個庫存周期“領先性”行業之中,已有四個板塊(石油化工、黑色金屬冶煉、金屬製品、電子信息製造)產成品存貨增速均已經達到或接近曆史底部。而我們從6月的PMI產成品價格與庫存分項來看,前者已經出現企穩回升跡象(事實上,6月南華工業品價格也在企穩反彈),而後者下降至曆史同期最低位,整體已經呈現出一定的被動去庫狀態。考慮到當前產業鏈大量環節的開工率正在逐漸回升,過去主導了悲觀預期的企業“降價去庫”行為有望進入尾聲。我們回顧了2005年以來5輪PPI與庫存周期見底回升(被動去庫階段)的市場表現,僅有2009年Q3:市場因為前期預期搶跑已經實現了2個季度的上漲,因此才經曆了明顯的下跌;其他幾輪中市場表現均實現了震蕩與上漲,尤其在庫存周期見底後,季度視角來看市場表現較為出色,萬得全A的收益率中樞可達7%,而創業板指更是10%以上。A股已經進入高勝率區間,“做多中國”將是2023年Q3的主旋律。

2 被動去庫周期“漲多跌少”,尋找彈性最大的方向

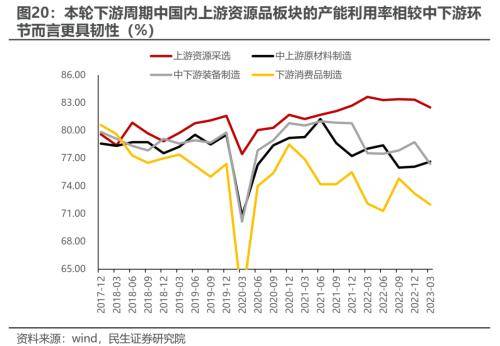

在底部需求正在弱恢複之際,這將有利於本來正在盈利和維持高景氣行業,其潛在的宏觀下行風險被釋放(比如紅利和當下本高景氣的行業)。同時,結合當前各行業的去庫程度、下遊需求改善程度與利潤邊際修複速度等,我們認為未來業績向上彈性相對較大的板塊主要集中於下遊消費品板塊之中(如紡織服裝鏈、家具、汽車等);而對於中上遊而言,供給瓶頸相對較高、在產能利用率強韌性之下庫存絕對值水平依然相對較低的油氣開采、有色金屬礦采選同樣有望在中下遊補庫周期中的業績表現超出投資者預期。

3 高端製造:中國優勢產業回歸

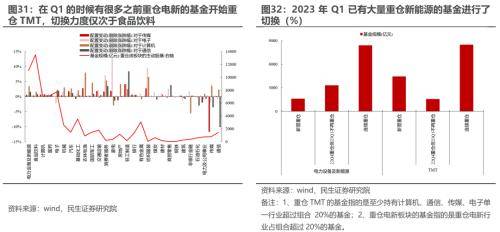

我們推薦的以新能源為代表的高端製造板塊的反彈機會在最近已迎來了悲觀預期的修正時刻。大量習慣了2019年後賽道化思維的投資者認為:以新能源為代表的高端製造產業既然成長性最快的時刻已然過去,那就應該尋找下一個方向。產業趨勢投資策略總是非黑即白,而曆史數據卻告訴我們(統計所有行業曆史上在其過了成長性暴露最強時期後的三年內的市場表現),成長板塊的下半場反而更像是充滿反複與韌性的,尤其是對於中遊製造板塊而言,在其成長性邊際走弱後的三年時間裏,依然可以有接近一半(48%)與超越一半(55%)的幾率獲得季度級別的超額收益與絕對收益,考慮到寧組合的估值下跌幅度已經超過曆史上的五朵金花,而高端製造(鋰電、光伏、船舶製造)景氣依然在線,未來一季度它或將成為“回歸策略”的“樂土”。交易結構上,部分投資者擔憂新能源在前期一路下跌的過程中積累了大量的“套牢盤”,巨大的“解套”贖回壓力將壓製板塊反彈的力度。然而我們需要強調的是:與一般的情況不同,本輪由於2019年後機構化、賽道化的發展,基民套牢的標的資產是基金而非股票,而大部分基金其實已經換倉,高端製造和部分核心資產的套牢盤的壓力已經被其他板塊共同分擔:根據我們測算,大量基金已經實現了從高端製造向TMT的切換。

4“做多中國”,擁抱三季度

當下宏觀基本麵已然到了階段性企穩向上的區間,產業層麵也積蓄了大量反彈力量,所有跟中國相關資產都將迎來機會。我們本周發布的中期策略報告《山頭斜照卻相迎》中:大宗商品、重要國企、高端製造和新群體消費將是未來重要主線,近期關注:新能源(光伏、鋰電、風電)、大宗商品(油、銅、鋁、煤)、船舶製造、軍工的機會。

風險提示宏觀經濟在短暫企穩後加速下行;產業格局加速惡化。

報告正文

1、 降價去庫周期臨近尾聲,“做多中國”成為Q3主旋律

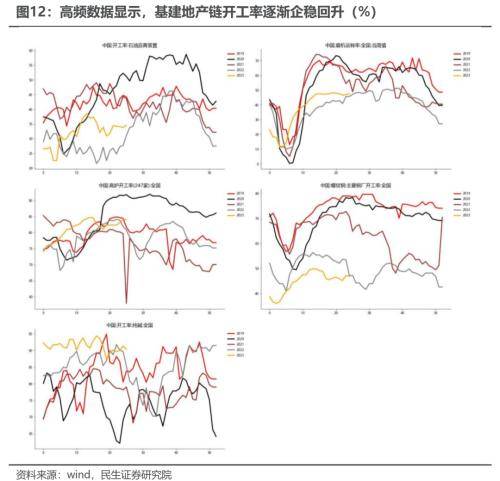

本周(2023年6月26日至2023年6月30日)為2023年6月的最後一周,陸續披露了5月份的工業企業經營狀況與6月的PMI數據。我們在中期策略中曾強調:在過去的一段時間之中,導致價格下跌的力量短期真正來源可能是庫存周期的波動,實體經濟(尤其是中上遊)與二級市場一樣,共同誤判了2023年初複蘇的進程,終端需求恢複速度緩慢且力度上不及預期,使得實體經濟被迫進行加速去庫行為,並帶來了價格的進一步下跌,進而強化了投資者與實體對整體經濟的悲觀預期。隨著5月份工業企業經營數據的出爐,我們可以進一步跟蹤這一過程的最新狀態。我們可以看到的是:整體視角下5月工業企業的產成品存貨同比增速相較4月進一步下滑至3.2%,處於有數據記載以來的11%分位點,曆史同期的第三低,已經逼近曆輪庫存周期的底部位置。

我們回顧了曆史上各個細分行業庫存周期與整體工業庫存周期在見底時期的領先滯後關係,發現消費品製造中的汽車產業往往能夠領先整體工業庫存周期見底;而中遊裝備製造中TMT與金屬製品往往能夠同步或領先於整體見底;中上遊原材料中則是石油化工、鋼鐵往往能夠同步或領先於整體見底。而截至2023年5月,當前五個庫存周期“領先性”行業之中,除汽車外,其他四個板塊(石油化工、黑色金屬冶煉、金屬製品、電子信息製造)產成品存貨增速均已經或達到接近曆史底部。

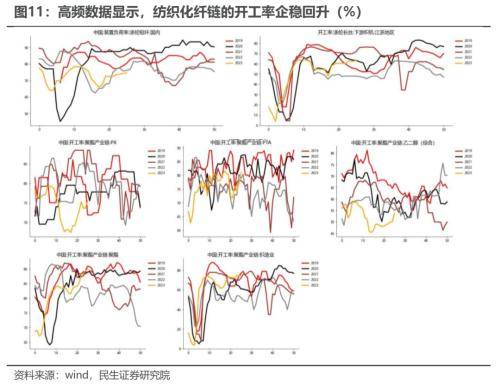

而從更多細分行業來看,我們發現5月產業鏈各個環節的去庫斜率相較於4月均出現了不同程度的放緩,尤其是庫存狀態相對健康的下遊消費品環節中部分細分板塊似乎已經進入階段性補庫階段。

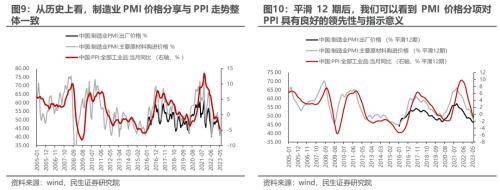

事實上,我們從6月的PMI庫存與產成品價格分項來看,PMI產成品價格分項已經出現企穩回升跡象(事實上,6月南華工業品價格也在企穩反彈),而整體產成品庫存仍在下降至曆史同期最低位(2019年以來),整體已經呈現出一定的被動去庫狀態。考慮到當前大量產業鏈各個環節的開工率也正在逐漸回升,企業降價去庫行為有望進入尾聲。長期問題一直存在,我們需要看到問題的兩麵性,長期的壓製力量可能會設置經濟箱體的上沿,但它不應該任何時刻都是一種下壓的力量,中國經濟的轉型是一個漸進的過程。當前短期內繼續維持經濟的悲觀預期已無必要,“做多中國”將是2023年Q3的主旋律。

2、A股已進入高勝率區間,尋找彈性最大的方向

我們回顧了2005年以來5輪PPI與庫存周期見底回升(被動去庫階段)的市場表現,僅有2009年Q3:市場因為前期預期搶跑已經實現了2個季度的上漲,因此才經曆了明顯的下跌;其他幾輪中市場表現均實現了震蕩與上漲,尤其在庫存周期見底後,季度視角來看市場表現較為出色,萬得全A的收益率中樞可達7%,而創業板指更是10%以上。

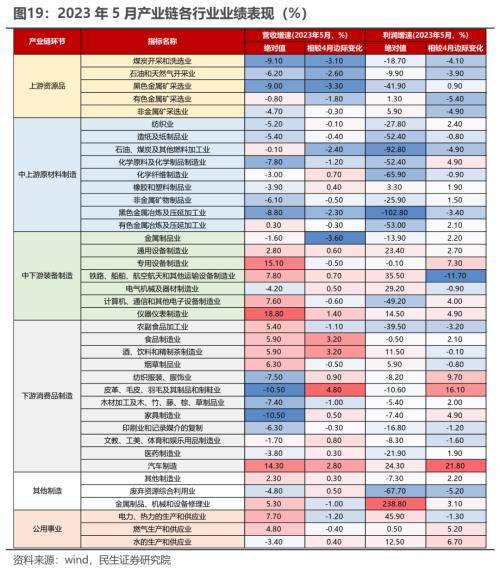

因此對於當下的投資者而言,我們認為階段性底部已經明確,方向已經確定,或許對於宏觀向上的能力存在分歧,更重要的任務應當是去尋找未來潛在修複彈性最大的方向。我們結合當前各行業的去庫程度、下遊需求改善程度與利潤邊際修複速度等,可以發現上遊資源品種去庫相對徹底的板塊是石油與天然氣開采、有色金屬礦采選;中遊製造業中則有紡織業、化纖、黑色金屬冶煉與加工、金屬製品、TMT設備製造;下遊消費品中則有紡織服裝、家具、印刷。

相較之下營收增速邊際改善比較大(大於1%)的板塊有儀器儀表、食品與飲料製造、皮革等製品、汽車製造等;而利潤邊際改善比較大(大於2%)的板塊有紡織業、化學原料及化學製品、金屬製品、有色金屬冶煉與加工、通用設備、專用設備、TMT製造、儀器儀表、食品製造、紡服、皮革等製品、家具、汽車等。

綜合來看,我們認為未來業績向上彈性相對較大的板塊主要集中於下遊消費品板塊之中(如紡織服裝鏈、家具、汽車等);而對於中上遊而言,供給瓶頸相對較高、在產能利用率強韌性之下庫存絕對值水平依然相對較低的油氣開采、有色金屬礦采選同樣有望在中下遊補庫周期中的業績表現超出投資者預期。

3、成長的下半場,也並非是全無果實可采擷

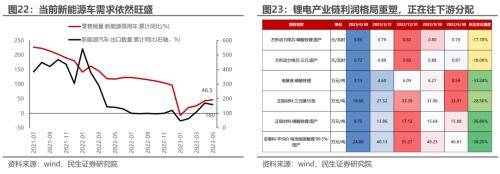

同樣,以新能源為代表的高端製造同樣是需要長期問題短期化理解的板塊。長期的產能問題我們曾在前期報告中反複強調過,2023年以來市場對其也進行了大量的定價,在因為產業層麵的悲觀發言導致板塊經曆了恐慌性的拋售後,觸底反彈的力量也同樣在不斷積蓄,而當下已然迎來了短期預期修正時刻。大量投資者對以新能源為代表的高端製造產業的悲觀態度主要來自於其成長性最快的時刻已然過去,未來供需格局惡化速度可能超預期,以及在前期一路下跌的過程中積累了大量的“套牢盤”,巨大的“解套”贖回壓力將壓製板塊反彈的力度。

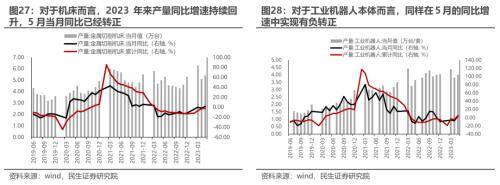

對於前者,我們沿用前期報告《變化的時代,變化的成長》中的思路,統計了所有行業曆史上在其過了成長性暴露最強時期後的三年內的市場表現,可以看到在成長下半場,無論是季度或是月度視角,收益率大於0的比例都超過了50%;且獲得季度/月度級別的相對收益(跑贏滬深300)比例分別達到43%/46%。而從產業鏈視角來看,對於中遊製造板塊而言,在其成長性邊際走弱之際,依然可以有接近一半(48%)與超越一半(55%)的幾率獲得季度級別的超額收益與絕對收益。這也意味著,即使以新能源為代表的高端製造板塊的高速成長期正在遠去,產業趨勢投資者正在撤離,而均值回歸策略的空間仍然較大:當前新能源、船舶與航空器製造等板塊的景氣度依然處於高位區間,而其他如工業母機、工業機器人(本體)景氣度同樣在不斷修複。未來無論是產業鏈產能釋放節奏差帶來的利潤分配格局重塑、或是新技術(產能)迭代舊技術(產能)帶來的效率提升與市占率的變化,以及新的需求與應用場景的開拓等,都將為高端製造板塊的成長性與股價表現的向上波動與反複打開空間。

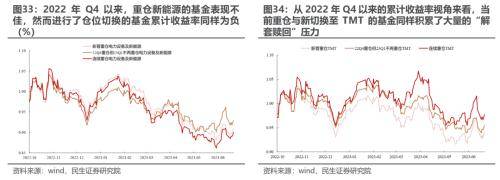

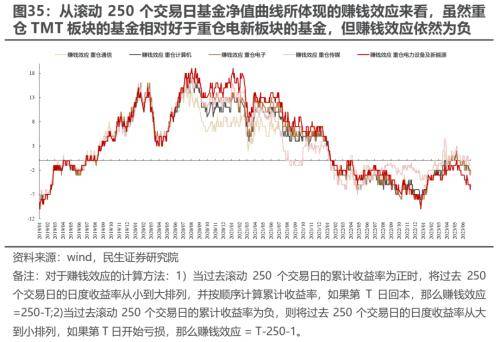

而對於後者交易結構上的擔憂而言,我們需要強調的是:與一般的情況不同,本輪由於2019年後機構化、賽道化的發展,基民套牢的標的資產是基金而非股票,而大部分基金其實已經換倉,高端製造和部分核心資產的套牢盤的壓力已經被其他板塊共同分擔:根據我們測算,大量基金已經實現了從高端製造向TMT的切換(在Q1的時候有很多之前重倉電新的基金開始重倉TMT,切換力度僅次於食品飲料);而無論從22Q4以來收益率還是滾動250個交易日基金淨值曲線所體現的賺錢效應來看,雖然重倉TMT板塊的基金相對好於重倉電新板塊的基金,但無論收益率還是賺錢效應均為負,這意味著兩者在負債端上可能麵臨同樣的問題:難以迎來新發基金+存量套牢部分在未來均可能麵臨回本贖回的情形。從這個意義上,新能源的贖回壓力,其實已經被其他板塊分散。

4、不要猶豫,“做多中國”

在過去的一個季度裏,長期的悲觀預期主導了市場,大量中國相關資產,甚至是優勢資產均計入了大量悲觀的定價,而忽視了短期的變化。當下宏觀基本麵已然到了階段性企穩向上的區間,而產業層麵上也積蓄了大量反彈的力量。長期因素形成了漫長季節裏的上限約束,這更加使得Q3季度裏“豔陽天”的珍貴。具體配置上我們延續中期策略的觀點並進行微調,短中期高端製造行業的配置權重建議進一步上升:

第一, 大宗商品的供給約束被廣泛認可,但是當下對於需求的定價過於悲觀,同時,大宗商品價格是美元的函數,而美元債務周期中後段的力量正在聚集,成為今年最重要的潛在收益來源:油、銅、煤炭,鋁、金。

第二, 中央+地方占據主導地位的國企其實是中國資產負債表中最重要的力量,其分紅收益的資產證券化將是在“去杠杆”中潛在的信用創造力量,“中國特色” 將是比“估值”更重要的潛在解決路徑,看好占據主導地位的國企:“三桶油”、四大行、運營商、電力、公路。?

第三, 中國優勢產業的力量將重回舞台,在高端製造行業經曆了長達半年的回撤後,我們建議給與更多關注:新能源(鋰電、光伏)、軍工(船舶製造)、機械設備(新能源設備、通用機械)、工業機器人/機床本體製造,同時建築也將受益於新興製造國家的崛起。

第四, 消費“新勢力”的投資機會同樣不可忽視,比消費降級更受關注的是更多人群的“升級”和“沉默的大多數”人群的消費變化:休閑零食、啤酒等低客單價品種,國牌青睞的上升,將帶來:美妝護膚、黃金珠寶、家電和服裝、家具的需求端改善,也需要關注新消費群體的社交需求:茶飲店等。

5、風險提示

1)宏觀經濟在短暫企穩後加速下行。當下宏觀景氣度已然相對低迷,如果出現需求進一步走弱的跡象,文中有關宏觀經濟需求、傳統領域的判斷都可能不再成立。

2)產業格局加速惡化。如果以新能源為代表的基金重倉行業的產業格局加速惡化,產能迅速過剩,那麽中期問題將在短期內提前暴露,市場情緒走弱之下板塊存在進一步下跌的風險。

來源:券商研報精選返回搜狐,查看更多