風蕭蕭_Frank

以文會友

2010年代中期起,美國開始關注某些關鍵領域的對華戰略依賴,將中國視為其國家安全的首要威脅,同時美國國內技術民族主義思想盛行,美國政府將科技視為全球競爭工具,要遏製中國發展速度。這兩種趨勢相結合,形成“對華脫鉤”政策。該政策在奧巴馬第二任期內成型,在特朗政府時期得到提升和實施,拜登政府則將美國“供應鏈彈性”視作國家安全問題,從“全麵脫鉤”轉向“更精準剝離”,且促成美國與盟友間重置供應鏈的共識,欲重塑受美國全麵支配的供應鏈。

美國減少對華供應鏈依賴的實施路徑有限製中國、強化自身和聯合盟友三類。第一,為在短期內挫敗和遏製中國威脅,美國通過立法和機製,限製中國獲得其戰略產業相關的技術和知識產權;對所謂“不平等貿易行為”的中國企業增加關稅等貿易措施,推動中國製造成本上升,遏製中國產業升級;在國家層麵漸進立法,降低對華進口依賴,尤其是摒棄削弱自身戰略產業自主的依賴項目。第二,加強自身競爭力和領導力,為對國家安全至關重要的政治敏感行業提供最高程度的保護。美國采取國家經濟戰略確保戰略產業物資安全充足,製定國家基礎設施戰略;為研發提供資金支持,以維持和恢複對戰略產業的技術領導地位;通過實施直接補貼、稅收減免、進出口配額、製定有利於美國企業標準等方式,激勵本土供需雙方加強協調與配合。第三,推動構建“友邦導向”的“可信賴”供應網絡。拜登政府注重尋求“夥伴支持”,除與盟友及夥伴國家建立“可信供應鏈”、共同協調技術規範和標準外,還與“誌同道合的夥伴”建立關鍵原材料聯合庫存和聯合采購,為適宜長期儲存的原材料建立戰略儲備;構建盟友間新自由貿易和投資協定,向印度、印尼和越南等印太地區夥伴擴展合作關係,與利益相似的多邊機製建立聯係,以豐富供應鏈、弱化中國全球工業中心地位。

美國減少對華供應鏈依賴的戰略意圖明顯,策略性質逐漸明晰,政策設計循序漸進。從戰略意圖上看,美國減少對華供應鏈依賴是要推動形成受其支配的供應鏈。美國實際上要重塑供應鏈的供需兩端。一方麵,美國調整“對華有戰略依賴”的供應鏈,增加供應鏈每個環節賣家數量,從而削弱支配性賣方中國的市場勢力。在涉及這些產品的供應鏈調整中,美國主要采取“友岸外包”(將貿易和直接投資限製在政治盟友的範圍內)和“近岸外包”(將業務外包給地理、時區、語言相近的鄰國或鄰近地區),與中國現有產品競逐。另一方麵,美國調整所謂“戰略產業”的供應鏈,是要遏製中國創新趕超,以維持重大技術的經濟紅利,以及由此造就的軍事與國家安全優勢。

從策略性質上看,美國要將供應鏈調整至對華全麵拒斥和全麵接觸的折中區間。拜登執政後,有意淡化“脫鉤論”,轉而強調“供應鏈彈性”。美國貿易代表戴琪明確表示,美中兩國需要實現“再掛鉤”和“持久共存”。這正是吸納了美國國內“限製派”和“合作派”兩個陣營之間激烈辯論的雙方觀點,謹慎選擇“中間道路”的體現。為此在供應鏈中技術含量較低、商品化程度較高、偏重成本導向性的領域並不尋求對華切斷聯係,而在技術水平更高、易生網絡安全等風險領域轉向“可信供應商”。

從政策設計看,美國采取漸進式調整。目標調整上,美國從追求產業回流美國轉向友岸外包和近岸外包,從維護供應鏈絕對安全轉向尋求相對安全。推動建立供應鏈聯盟加速承接低端製造業轉移,以替代全球供應鏈中的“中國製造”。時間調整上,美國放棄速戰速決的想法,通過長期規劃適應供需,不斷評估變動的成本、可用性及穩定性,確保多元化方案下的美國長期收益。路徑調整上,從限製中國轉向更注重強化自身。通過技術投資和激勵、敦實人才儲備和基礎設施建設,以實現供應鏈絕對安全的長期目標。與此同時,美國仍配合采用限製中國路徑,從而為美國獲得供應鏈優勢爭取時間。

美國的政策仍麵臨諸多困境,限製其實施的範圍、程度和可持續性。

困境一:美國減少對華供應鏈依賴實難平衡彈性與效率。隨著美國潛在增長率的降低,美國的經濟規模將比應有的規模更小、活力更弱,僅憑借美國自身需求越來越難拉動供應鏈的重塑。當需求相對縮小且專業時,對供給端來說需求變得高度不確定,政府對製造的支持和承諾就不太可能促成企業進行商業上的可行創新嚐試。在世界經濟疲軟情況下,私營企業更為注重可提高效率和生產力的短期解決方案,最大限度地減少代價高昂的彈性和冗餘,這使得美國調整供應鏈政策實施效果不及預期。此外,中國已是各類產品的最終消費市場,若外國企業將供應鏈轉移出中國後,商品重新出口至中國,成本將直線上升。在很多外國企業看來,轉移在華供應鏈至他國需付出極大成本,既不安全又不合算。

困境二:美國對華技術管控麵臨信息困境和控製難題。全球新興技術變革正值風口,未來發展難以預估,要確定值得政府控製的關鍵前沿領域範圍並不容易。美國政府也曾努力預測過未來創新熱點,並圍繞模糊技術領域劃定可管理的界限,但事後看來,許多指定為關鍵的項目並非關鍵,而一些被排除在清單之外的技術最終產生了巨大的經濟影響。與此同時,美國漸進式調整,使資源仍可通過“第三國”以“繞道”甚至“轉移”的方式繼續向中國聚集,讓中國可對供應鏈進行調整和自我修複。這意味著美國單邊控製往往無效,技術輸華路徑難以切斷,還會導致自我強加的競爭劣勢和與國際夥伴的摩擦。

困境三:美國加強自身競爭力的政策在國內落地難避免偏差。一方麵,美國相關政策部分基於疫情衝擊下生物製藥和原料、新能源汽車電池、關鍵礦物和半導體等供應鏈斷裂的因素,而在生產過程中企業或根據稀缺性選擇退出或減少對稀缺材料和半成品的依賴,致使政府投入出現偏差。另一方麵,美國利益集團會為公共資源分配和流向而進行激烈遊說,導致政府決策標準改變,最終對議員政治有利的項目將優先於消費者福利最大化的項目,社會最終獲得的收益難言樂觀。

困境四:美國政策效果既得益於也受製於盟友。美國盟友需要承擔中美競爭的風險和成本,因而會認真思考和應對在全球舞台上的角色進一步邊緣化的局麵。目前看,美國大多數盟友是通過多元化的資源配置和策略組合,以維持聯盟內部的權力平衡,避免單一戰略的弊端和風險。事實上,當前大多數美國盟友遠未準備好減少與中國的經濟相互依賴。此外,鑒於對外經濟政策的製定麵臨越來越多變的政治環境,美國可能難以就其對聯盟成員的政策做出可信的承諾。

盡管美國政策受到上述製約,也應關注到其相關政策已呈現長期化、不可逆傾向。全球貿易增速驟減和全球供應鏈參與率的回調已成趨勢。而美國為重塑以美國為中心的全球供應鏈而締結經濟聯盟,可能改變地緣政治版圖。

美國政策對華產生了顯而易見的外部壓力,但絕不應忽視中國自身的靈活性和競爭力。一方麵,中國市場資源的巨大優勢和製造業產業集聚的深厚基礎,讓供應鏈在實際構建中必須考慮地理臨近性,這決定了中國作為亞洲經濟體核心地位難以被破壞。另一方麵,中國以龐大的消費市場推動創新快速商業化,高技術領域形成的優勢能有效溢出到其他領域,進而獲得更大收益反哺高科技行業,讓中國依然具備迭代式趕超與差異化競爭的可能性。因此,美國減少對華供應鏈依賴可能會在短期內限製中國的經濟選擇,但長遠來看,中國的經濟戰略崛起美國無法阻擋。

歐美供應鏈減少依賴,對中國意味著什麽?

第一財經 -

在5月七國集團(G7)廣島峰會發布的聯合公報中,G7領導人明確表示在與中國的關係方麵保持立場一致。他們表示希望與中國建立“具有建設性且穩定的關係”,並稱這一做法不是為了傷害中國或“阻礙其經濟進步和發展”。雖然沒有“脫鉤”或“向內轉向”,但領導人們表示,他們的“經濟韌性需要去風險化和多樣化。”因此,他們將“減少對關鍵供應鏈的過度依賴”。

根據國際管理谘詢公司奧緯谘詢的說法,企業采用三種戰略來管理在中國開展業務的風險。

其中,“中國+1”戰略涉及從除中國以外的越南、波蘭或墨西哥等國采購關鍵產品。而“在中國,為中國”戰略則是企業通過采購中國生產的零部件來擴大其中國供應鏈。第三種戰略“重新支撐戰略產品和零部件回流”則涉及企業將生產從中國帶回本國市場。

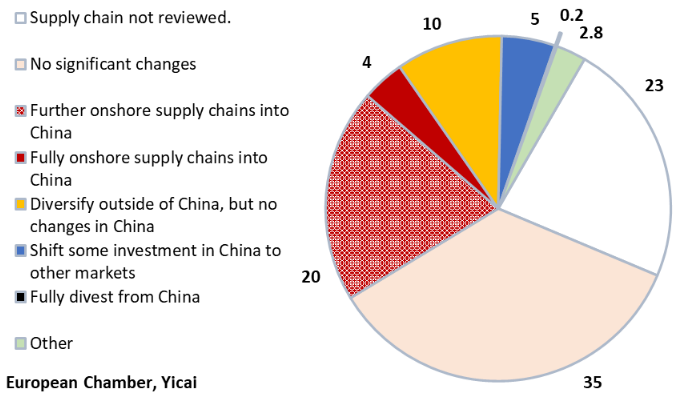

最近的一項調查顯示了歐洲公司在多大程度上采用了這些戰略。今年2月至5月,中國歐盟商會詢問其成員在過去兩年中是否重新評估過他們的中國供應鏈戰略,圖1對回複情況進行了匯總。在近400家做出回複的公司中,77%的公司表示他們已經重新評估了自己的戰略,略高於三分之一的公司表示他們預計不會因重新評估而對其供應鏈的運作做出任何重大改變。

圖1:供應鏈重新評估(%)

“在中國,為中國”似乎是最受受訪歐洲公司歡迎的戰略。五分之一的受訪公司表示,他們計劃將供應鏈進一步遷入中國,另有4%的受訪公司表示他們會將供應鏈完全遷至中國。

15%的受訪公司似乎正在采用“中國+1”戰略。其中,有10%的受訪公司表示未來他們將在中國之外進行分散投資,但在中國之內不會做出改變。另有5%的受訪公司表示他們將把一些投資從中國轉移到其他市場。

似乎僅有一小部分歐洲公司正在實施極端版本的回流戰略,在受訪公司中,隻有0.2%表示他們將完全從中國市場撤資。

總之,有更多公司計劃擴大而非縮小其中國供應鏈的範圍。

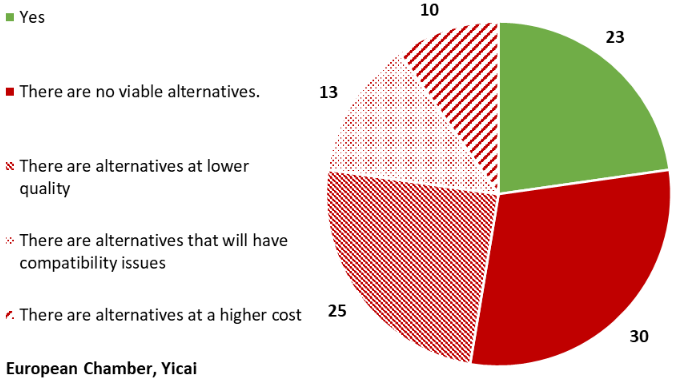

為了評估中國供應鏈的彈性,中國歐盟商會詢問其成員是否進口了無法在中國找到類似替代品的零部件。30%的成員表示無法在中國找到可行的替代品(圖2)。對於那些能夠找到替代品的成員,他們對中國替代品的質量(25%)、兼容性(13%)和成本(10%)表示擔憂。

中國供應鏈的可替代性是有限的,隻有不到25%的受訪者表示,他們所有的進口零部件在中國有替代品。

圖2:主要進口產品是否有中國替代品?(%)

布魯金斯學會約翰•桑頓中國中心的高級研究員杜大偉(David Dollar)研究了美國最近的回流經驗。他表示,雖然美國自2018年以來對中國商品征收了巨額關稅,但美國製造業並沒有出現複蘇,經通脹調整後,美國製造業產出在2022年中期僅比10年前增長了4%。

由於宏觀背景下勞動力和資本的限製,杜大偉不認為會出現製造業全麵回流到美國的情況。他表示,如果美國沒有更高的儲蓄,那麽補貼特定商品(如半導體或電動汽車)生產的努力,將隻會排擠美國國內的其他產業。

杜大偉還認為,沒有證據表明中國的生產會大規模地轉移到墨西哥、印度或東盟國家。他指出,雖然中國不再是一個低工資國家,但它還有其他優勢使其供應鏈具有吸引力。

他指出,中國的物流優於東盟國家、墨西哥和印度。事實上,中國的物流排名與韓國一樣高,而韓國是一個高度發達的國家。

據英國《金融時報》報道,全球80%以上的貨物貿易是通過船舶進行的,而東南亞與南亞國家物流的一個特征是港口容量稀缺。中國的76個港口碼頭能夠為可裝載14000個20英尺集裝箱的大型船隻提供服務,而南亞和東南亞所有國家加起來隻有31個。

杜大偉還提供了其它證據,即從高等教育入學率等指標來看,與被認為是近岸外包候選國的國家相比,中國擁有高質量的人力資本,大量受過教育的工人絕對是中國供應鏈的一大優勢。

杜大偉提供的數據表明,東盟國家(平均而言)、墨西哥和印度在知識產權保護方麵做得更差。

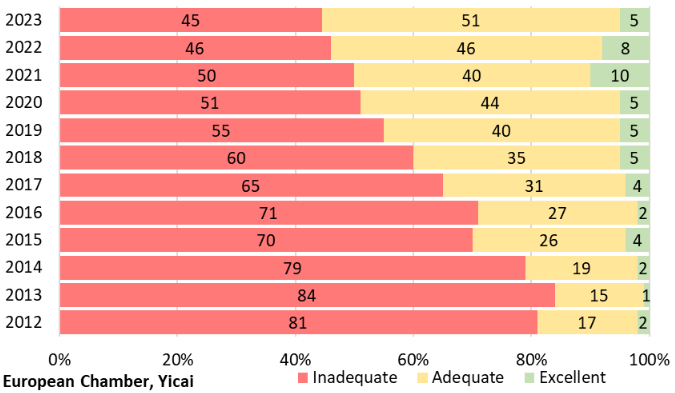

同樣,中國歐盟商會的調查發現,其成員對於中國政府在知識產權保護法律法規方麵執行力度的評價穩步提高。11年前,隻有19%的調研對象認為執法力度“適度”或“優秀”,這一比例在最近的一次調研中上升到了56%(圖3)。

圖3:中國知識產權保護執法力度

中國製造業的規模給這裏的生產商帶來了巨大的優勢。

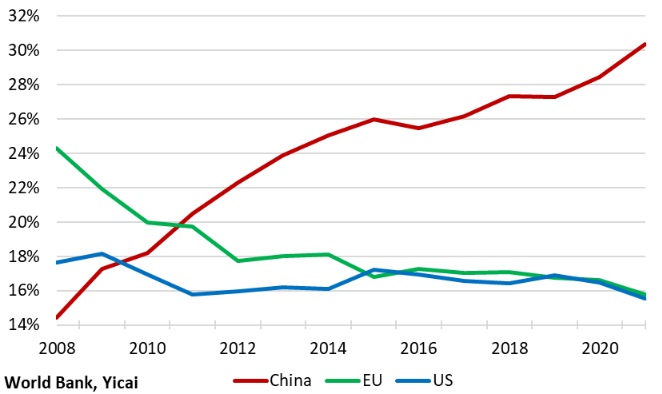

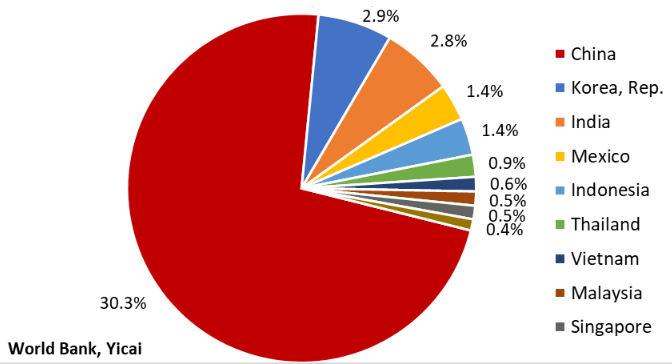

中國占全球製造業增加值的份額從2008年的14%增長了一倍多至2021年的30%(圖4),而美國和歐盟合計占32%。由於全球有非常多的製造業活動都發生在中國,因此,中國已經形成了一個生態係統,在這個生態係統中可以很容易地找到或開發零部件。

圖4:中國與美國、歐盟在全球製造業增加值中的份額

勞動力成本較低的國家當然有可能成為用中國高價值零部件組裝產品的地點,但重要的近岸外包意味著在其他地方重新創建中國的零部件生態係統。考慮到中國的製造業比候選國的製造業大得多(圖5),這種比例的產業轉移很難想象。

多倫多大學羅特曼管理學院的瓦利德·赫賈齊(Walid Hejazi)教授和貝爾納多·布魯姆(Bernardo Blum)教授表示,離開中國的成本太高,隻要製成品的生態係統還在中國,中國就將繼續在全球製造業中占據較大份額,而且情況不太可能在短期內突然轉向有利於其他國家。

圖5:2021年中國與部分亞洲國家在全球製造業增加值中的份額

中國是如何在製造業中占據主導地位的?

成功的部分原因在於勞動力規模和國內市場。穩健的宏觀經濟政策也起到了幫助作用。但中國作為製造業大國的崛起,很大程度上是因為全球價值鏈令各國更有效率地進行分工。

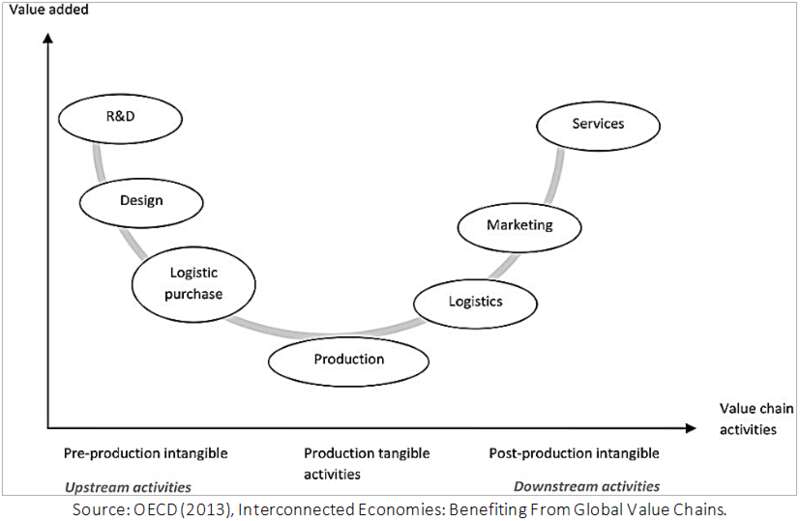

宏碁計算機公司的創始人斯坦·施(Stan Shih)提出了“微笑曲線”,來表示供應鏈過程中的相對附加值(圖6)。對於很多產品來說,最大的附加值或來自設計和研發等上遊活動,或來自營銷、品牌和客戶服務等下遊活動。而生產過程本身則是一個附加值相對較低的環節。

圖6:微笑曲線:全球價值鏈附加值

隨著運輸和通信成本的下降,富裕的西方國家發現,將生產過程中附加值較低的製造環節外包給中國,而自身專注於價值鏈的上下遊是有利可圖的。

根據經合組織的說法,參與全球價值鏈可以帶來生產力的更快增長。數據表明,在分工空間更大的產業中,更充分參與全球價值鏈的國家生產力增長得更快。

當前強調“去風險”是否意味著全球價值鏈的碎片化和全球生活水平的下降?

我已試圖論證這不太可能。