宇文博的博客

行萬裏路讀萬卷書,玩是人生的最高境界

從紙上談兵到大漠縱橫封狼居胥不是可以一蹴而就的。宇文博自以為學會了投資理論和金融工程學,就可一簫一劍笑傲江湖了。但等著他的卻是接二連三的交學費。最大的一筆當然就是他剛到美國不久,那斯達克網絡泡沫破滅時的投資損失。這學費其實和兩本書有不少幹係。

宇文博剛到美國不久,讀過一本比較個人投資者和機構投資者各自優勢的書。後來連書名和作者都不記得了,隻記得最主要的論點是隨著低費用證券商如嘉信理財,以及象那斯達克那樣的電子交易平台等的興起,機構投資者的優勢不再。個人和機構投資者已經站在同一起跑線上。

宇文博回頭想想自己都覺著好笑。華爾街的金融集團肯花幾億美元鋪設專用數據光纜,再花幾千萬美元組建高速計算機數據處理中心,就是為了和個人投資者“站在同一起跑線上?”要說個人投資者,宇文博自己算是非常用心好學做事認真的。他用的嘉信理財的財務研究報告確實也相當豐富翔實,除了常規的財務三張表:利潤表、資產負債表、現金流表 (Income Statement, Balance Sheet, and Cash Flow Statement) , 還有其他專門研究機構如阿格斯 (Argus Research) 和標普 (Standard and Poor, SP) 等的研究報告,對公司的商業模式、市場份額、市場策略、以及競爭優勢等,以及公司和該公司的產業前景等都有詳盡的分析。對於要投資的公司,他會盡量做到心中有數。但他接觸過的其他個人投資者,很少有那麽認真做家庭作業的。願意做功課的,也就是半生冷熟的技術分析,看兩個或者三個移動平均的交點之類。大部分更是跟著感覺走,夢想著“高拋低吸," 而實操是追漲高進,逢跌恐慌拋售。但“千穿萬穿,馬屁不穿。”個人投資者看了那位作者的恭維,當然是壯誌淩雲大有欲治平股市舍我其誰的氣概。宇文博自然也不例外,以為憑著胸中所學,可以到股市一試身手了。他沒想到的是,就在那一刻,他以前通過《華爾街隨機漫步》和朵萊的言傳身教,對金融危機的警惕和對市場的敬畏,以及在造物主麵前的卑謙,早已“雪獅子向火,軟了半邊”了。

另一本書在個人投資者中間名聲昭著,書名就叫《如何在股市裏賺錢》。美國人的推銷能力大概勇冠全球。這本書無疑是個中翹楚:作者將他推銷的每條股市賺錢秘笈的英文首字母歸納為一個英文詞 “CANSLIM”—— 那是心靈雞湯類暢銷書的常用手法。不過用到股市投資教戰大法裏恐怕是首創。書中內容其實是基本分析和技術分析的雜燴,而且還有不少似是而非的東西,比如對技術分析中“帶把杯子形”(Cup with Handle) 的描述和分析就不精確。作者聲稱他的這套方法不是動量投資 (Momentum Investment),但宇文博的看法其實還就是追漲殺跌的動量投資。盡管如此,這七字真言的推銷口訣卻功效顯著,十幾年後,宇文博對書中的方法和內容早已不認同,但這方法居然還能記得相當清楚。

不過在那瘋狂的網絡泡沫年代,那本書的方法相對還是比較靠譜的,至少強調的是實實在在的公司收益和收益的增長速度 (Earnings and Increase of Earnings)。而那時候華爾街盛行的是所謂“前綴投資”或“後綴投資:”某個公司隻要在公司名字前加一個 “e-”或者後麵加上 “.com”馬上就能獲得大批資金。到後來以致荒謬到這種程度,賺錢有收益的公司不被認為是值得投資的,而有巨額虧損的才是必須投資的,因為那些公司把錢都花在“做大做強”上去了,所以虧損是必須的!

宇文博對風險的警惕心至少還留著一半,所以在那個瘋狂的年代他沒有碰任何一個網絡公司,這也使得他最後泡沫破裂時損失不至慘重到無法忍受的地步。他自己是學光學出身的,而恰巧光纖通信是網絡必須的基礎建設,所以他的投資大部分集中在和通信係統有關的光學和電子學工程公司。而且他堅決隻投贏利有收益並且收益不斷增長的公司,也就是CANSLIM的基本理念。初期投資的比如象製造光纖通信係統用的激光光源的SDI。由於技術原因,宇文博深知激光光源在光纖通信係統中的核心地位。後來SDI被當時光纖通信設備公司的市場老大JDSU以410億美元的天價並購。那時在矽穀高科技公司裏也幾乎是人人投資股票。朋友和同事都羨慕宇文博買到了“股王,”而他自己也頗有得色,自以為不負所學。

一直到2000年3月11日,那斯達克泡沫破裂,宇文博才清醒地認識到自己曾是怎樣的狂妄和可笑。交完學費後,宇文博閉門思過,才發現自己還是掉進了線性思維陷阱。

線性思維可能是人類的自動默認模式,就連佛家都有所謂“種一因,必得一果。” 作為現代金融理論的最根本的假設,“獨立同分布隨機變量” (Independent and Identically Distributed, IID) 就是線性思維方式的直接反映。 用日常非數學的語言表述,把股票當成IDD隨機變量意味著市場的過去、現在、和將來的損益,首先是隨機的,其次是相互獨立的,最後盡管是隨機的但服從相同的概率分布。

而在此基礎上推導出來的現代金融理論最根本的問題以及導致的巨大投資風險在於其對風險的定義和測度方法。

通過假設投資收益是獨立同分布的隨機變量,現代金融理論用這個隨機變量的數學期望 (也就是統計平均) m 和標準差 s 來定義和測度投資的回報和風險。而在實際操作中通過大數定律和中心極限定理,IID被進一步強化為高斯分布。資本資產定價模型 (Capital Asset Pricing Model, CAPM) 並進而假設所有的“理性投資者”的投資組合都可以用簡單的線性關係表示,他們的投資組合都會落在風險-回報或者 s – m 平麵裏的一條直線也就是所謂的 “資本市場線”(Capital Market Line)上。在此基礎上, CAPM 推導出整個市場的回報和風險,並以線性回歸 (Linear Regression) 分析,將某一個股票或者某個投資組合的回報和風險和整個市場的回報和風險通過線性擬合的兩個參量,所謂的 “阿爾法”(Alpha) 和 “貝塔”(Beta) 聯係起來: 貝塔的主要部分是該股票或者投資組合的標準差和整個市場的標準差的比值,用來衡量該股票或者該投資組合的風險。貝塔的概念的影響力是如此的廣泛深遠,現在任何一個股票都有貝塔係數,在任何一家研究報告裏都會包括這個係數。

巴菲特在其1993年致股東信中批評CAPM, 認為用貝塔衡量投資風險是“荒謬”(it produces absurdities) 的。在巴菲特看來,風險正象字典定義的那樣,是“遭受損失或損害的可能性” (we define risk, using dictionary terms, as "the possibility of loss or injury"),而不是用貝塔值來衡量的價格波動性 (Volatility)。

不過用貝塔衡量風險的危害不僅僅是其荒謬,更大的危害是誤導投資者,掩蓋了真正的投資風險,給投資者造成虛假的安全假象。這在股市泡沫期間尤為明顯: 投資真正的風險是象1987年那樣的“黑色星期一,”2000年那樣的網絡泡沫破裂,或者2008年的金融風暴。但在這些股市崩盤的金融風暴中,貝塔扮演恰恰是催生泡沫的罪魁禍首的角色。

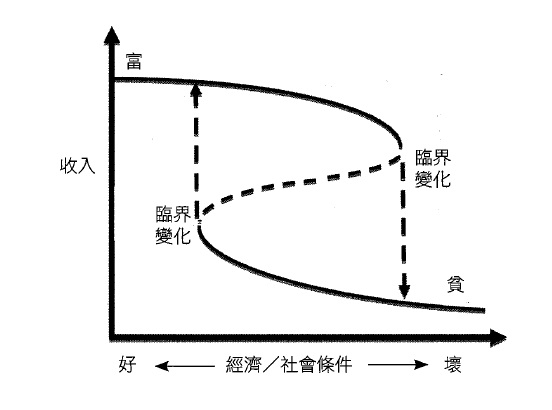

歸根結底還是線性係統的根本性缺陷:用標準差可以衡量股市在常態下的波動範圍。但由於股市實際上是一個非線性係統,發生“蝴蝶效應”那樣的突變的概率相當高。從非線性係統的觀點,股市真正的風險就是當係統處在臨界點附近時,從一個穩定態跳到另一個穩定態的突變。這種突變態用標準差根本無法衡量,因為此時係統的標準差不存在!

突變理論 (Catastrophe Theory) 是非線性係統理論的一個分支,後來被歸入混沌理論。它將初等突變歸納為七種類型。其中的折迭型突變 (Fold Catastrophe) 可以非常貼切地用來描述股市突變: 如果將股市在金融危機所處的高位和崩盤後的低位看作相空間中的兩個穩定態,那麽對投資者來說,最大的風險當股市處於從高位穩定態向低位穩定態突變前的臨界點。這是典型的蝴蝶效應,一個小小的微擾或者激勵就可能造成突變,就象上麵幾次金融危機的情景。而對這種真正的風險,在現代金融理論的線性思維模式的框架裏是根本不存在的。恰恰是這種由貝塔或標準差衡量風險導致盲目虛假的安全感,造成股票市場參與者狂熱的群體效應,從而引發金融危機。

圖一 折迭型突變圖示。來源:Len Fisher, “Crashes, Crises, and Calamities,”詹豐造譯《預測大載難》(http://idv.sinica.edu.tw/berryla ... 2/Extra_reading.pdf)

用巴菲特的話說,現代金融理論隻是用精密嚴謹但卻錯誤的語言 (precisely wrong), 試圖建立線性係統模擬金融市場。但其實大部分投資者不知不覺中還是采用了線性思維模式。比如宇文博在網絡泡沫時采用的CANSLIM方法,從曆史數據中公司收益和股價的關係發現高收益和高收益增長率的公司股票上漲幅度相應也高。但這種線性關係隻在一定的時間和空間中有效。尤其在網絡泡沫年代,象宇文博投資的SDI 公司等,其營業額和贏利本身就是被泡沫放大的結果。隨著泡沫破裂,其市場大幅度萎縮甚至消失,公司的股價也隨之一落千丈,跌掉90%以上是家常便飯。

交了如此昂貴的學費之後,幫助他跳出線性思維陷阱的契機卻並非來自金融,而是他喜歡的作者克萊頓的最著名的小說《侏羅紀公園》,還有他的其他兩本小說,《逝去的世界》和《獵物》。大部分人看《侏羅紀公園》,注意的可能是作者科幻想象力的非夷所思,從保存在琥珀裏的蚊子化石的肚子裏提取恐龍基因,然後複製出霸王龍、迅猛龍等,還有就是緊張得幾乎讓人喘不過氣來的情節。但在細讀幾遍之後,宇文博專注的卻是克萊頓通過馬爾科姆 (Ian Malcolm) 表達的混沌理論和分形理論。這後來成了宇文博非線性係統理論的入門。就和他從《紅樓夢》讀出期貨期權,小說再一次為他打開認識世界的一扇窗口。

不過讓他真正皈依“非線性投資”門的是埃德加·彼得斯的《資本市場的混沌與秩序》。那是一本對他影響極為深遠的金融投資著作。書中對現代金融理論的缺陷作了係統的分析,基本上顛覆了他從《華爾街隨機漫步》以後學到的現代金融理論和金融工程學的所有方法論。在此基礎上《資本市場的混沌與秩序》引出了基於混沌理論和分形理論的非線性市場理論,如與有效市場假說分庭抗禮的分形市場假說等。宇文博終於為他對用貝塔測度市場風險的疑問找到了係統的理論根據,再加上那斯達克網絡泡沫的教訓,在朵萊那兒形成的對風險的高度敬畏和在造物主麵前的卑謙終於全麵恢複。這可能是他最大的收獲。

從非線性市場理論那裏得到的另一個重大收獲是對非線性係統變量的深刻認識。投資回報並非象現代金融理論假設的獨立同分布隨機變量。實際上它甚至根本就不是隨機變量。與線性係統的明確清晰恰成對比,混沌和分形處理的非線性係統裏的變量既不是隨機的,又不是確定性的,而是確定性和隨機性共存。表現在股市上就是典型的市場指數如標普500 等的長程記憶。這和大部分投資者包括宇文博的經驗是吻合一致的。象那斯達克網絡泡沫的教訓宇文博大概再也忘不了。但對整體市場來說,這個長程記憶會隨著時間衰減,並且可以通過市場的分形維數或赫斯特指數估計。十五年前那斯達克泡沫大盛時,舊金山的網上賣狗糧的都可以圈到三憶美元。十五後,還是在舊金山,象優步 (Uber) 和空中食宿 (Airbnb) 之類的所謂“獨角獸,”市場估值超過10億美元。比起那些賣狗糧的前輩們,要說“雛鳳清於老鳳聲”那簡直都是對這些獨角獸們的汙辱了。2015年全美國這類初創公司總計有145家,總估值達到5,000億美元。據說它們憑著幾個時髦的手機應用軟件就可以顛覆整個行業 —— 那斯達克的長程記憶經過15年的風吹雨打顯然是蒸發得差不多了。

那斯達克泡沫15年後會不會重演?可惜非線性市場理論現在還沒法告訴你。

宇文博一直喜歡金庸的武俠小說,不過他還是沒法做到“入我門來,無怨無悔。”他好讀書,不求甚解,但也好讀書,常存疑問。非線性市場理論確實非常尖銳地指出了基於線性思維的現代金融理論的要害缺陷,但非線性市場理論僅僅是提出問題,並沒有找到解決這些問題的方法。在現代金融理論裏,整個金融世界是秩序井然,可以用簡潔的線性方程模擬。而非線性係統,除了少數幾個被廣泛引用的如洛吉斯蒂克方程 (Logistic Equation)、洛倫茲方程組 (Lorenz Equations)、埃農吸引子 (Hénon Attractor)、楚阿電路 (Chua Circuit)、達峰-赫爾姆斯振子和達峰-瑜達振子(Duffing-Holmes Oscillator and Duffing-Ueda Oscillator) 等,絕大部分非線性係統都無法建立微分方程或差分方程模型。封閉形式的解析解幾乎沒有可能,大部分係統甚至都無法獲得數值解,而隻能半定量或者定性描述。落實在股市,非線性市場理論基本上隻能幫助人們認識金融危機的風險,但金融危機什麽時候發生,規模有多大,持續時間有多長 ….. 這些非線性市場理論都無法回答。

無論是西方黑格爾的辯證法三個基本規律,還是東方佛家的“黃龍三關,”東西方都認識到人們認識事物是通過否定之否定的三段式螺旋形發展的。現代金融理論“看山是山,看水是水。”非線性市場理論否定了現代金融理論的主要論點和方法論,“看山不是山,看水不是水”了。會不會有一天非線性市場理論發展到某個高度,能夠準確地預測並定量模擬金融危機, 從而達到“看山還是山,看水還是水”的境界?宇文博應該也不知道,但大概是他的夢想吧。

盡管如此,對宇文博來說,非線性市場理論否定了現代金融理論用標準差衡量風險,不再被華爾街金融工程師們和金融煉金術士們的虛假安全感所蒙蔽,從而對市場風險常懷敬畏之心,“惴惴小心,如臨幹穀,”才是他學習非線性市場理論最大的收獲。這在2008年的金融危機中令他獲得最大化的邊際效用,為以後財務獨立打下堅實基礎。

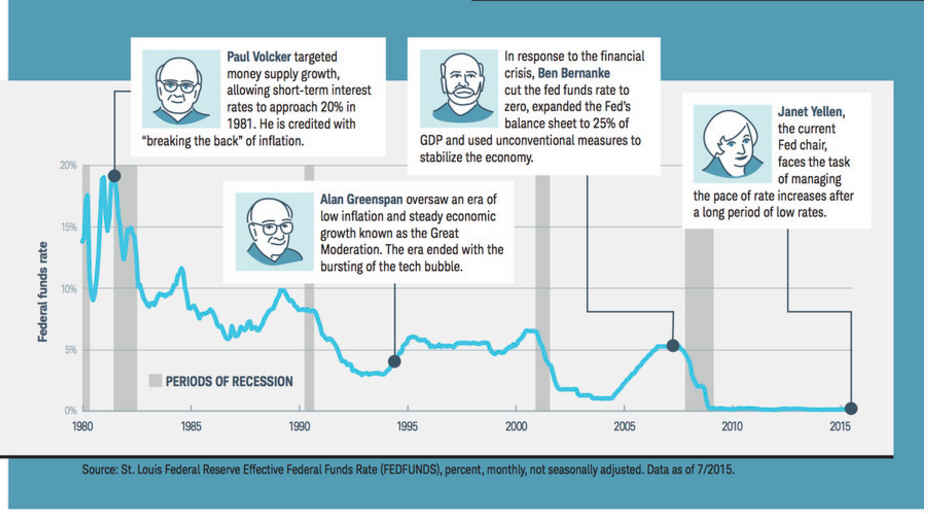

圖二 美聯儲1980-2015利率走勢圖。來源:嘉信理財《論投資》2015 冬季號(Charles Schwab On Investment Winter 2015) 第七頁 (http://insights.schwab.com/marke ... rest-rates-mean-you)

上世紀末格林斯潘加息引爆那斯達克泡沫以後,“直升機”伯難克一直慷中產階級之慨,大幅度向金融市場撒錢。這滿天花雨天上掉下的餡餅造成美國市場上“現金是垃圾”的過量流動性,為以後2008年的金融危機種下禍根。當2005年美聯儲開始升息時,宇文博感覺市場可能接近折迭型突變的臨界點了。於是他把一半資金從股市上撤出,放在現金上待機。

這不到三年的時間對宇文博來說卻是他平生最為漫長的等待。股市心理學認為驅動投資者的心理動力主要有兩個:貪婪和恐懼。這是兩股互相對立的力量,而且恐懼對投資者的作用更大,這可以解釋金融危機發生時,股市下跌總是比上升陡峭。但當股市處在上升期,而因某種原因你卻不在市場裏的時候,這兩股力量會同時作用,而且這時兩股力量的方向一致,都會推動你作出違反理性而且錯誤的決定:因為貪婪,你眼看著股市上升,別人都在股市裏順著大勢賺錢,你自然會懷疑當初撤出股市的決定。但 “失去的恐懼“力量更強的,它會使你害怕失去這次機會,股市一直上漲,你再也沒有機會再重新進入市場。兩股力量的合力都會促使你失去理性,忘記當初撤出股市的原因,重新進入股市。

而這時候很可能恰恰是股市接近懸崖頂點,接下來就是飛流直下三千尺了。

其實投資最重要的功課是戰勝自己。其他無論基本分析、技術分析、金融工程、或者非線性投資理論,都隻是工具。在這差不多三年的時間裏,宇文博一直在和自己較勁,一而再再而三地鼓勵自己當初作出的決定是正確的。這確實需要相當高的定力。當過量流動性泡沫正在膨脹時,你很難想象股市參與者的瘋狂。即使你確定突變就在前麵,但你無法預計臨界點到底在哪裏。

好在宇文博投資原則之一是從不做空,所以他隻需要承受心理壓力,但他至少不需要承受經濟壓力。如果他在2005年時做空,股市泡沫接下來還瘋狂了差不多三年。當股市上漲時,做空者的帳號上的現金非常可能不足維持保證金,他就必須再注入資金以維持其做空頭寸。如果沒有足夠資金,那他的做空頭寸會被強行平倉,他就等不到以後泡沫破滅的時候了。如果做空,總有一次難逃這種“出師未捷身先死,長使英雄淚沾襟“的遺憾。莫說他小小宇文博,就連當世金融煉金術第一大師索羅斯,也曾在那斯達克網絡泡沫時折戟沉沙。他的量子基金先是做空網絡公司,但網絡泡沫膨脹的時間遠遠超過他的預計,最後他以7億美元的損失平倉。大師就是大師,他轉型極快,做不成空,幹脆加進去一起瘋狂。但他進去的時間太晚,接下來網絡泡沫破裂,又被殺了一刀,量子基金損失慘重,高達50美元。

如果你仔細再看圖二,伯難克是直升機,那亞蘭就是C-5“銀河”戰略運輸機了。她這次從2009年到2015年的漫天花雨,時間之長,利率幹脆壓到底,零利率!不說絕後,至少是空前的。據說索羅斯從2013年底開始又做空了 —— 且看他這次能否撐住。

不過宇文博那次的確是撐到了2008年金融危機大爆發。他一向謹慎,沒有試圖抄底,而是在股市回升形成雙底後進場 —— 如果他在2005年把全部股票出空,全部變成現金,然後做空,那叫賭博;賭贏了一夜暴發,賭輸了,傾家蕩產。不過賭徒的命運絕大多數都逃不脫破產的命運,因為統計學裏有一個賭徒破產命題。隻要概率對莊家有微小的偏向,賭博總以賭徒破產告終。而如果他在2005年將資產全部放在現金上,那叫投機 (Speculation)。但就因他膽小謹慎,還是采取了最穩健的投資,隻撤出一半資金 —— 萬一他對金融危機的預計錯誤,至少還有一半資金在股市裏。

而且他一直謹記朵萊的教誨,隻用他長期以來用熟了的招數,在標普指數形成雙底之後買入大批長期看多期權。接下來股市從底部猛烈反彈,一路上上漲,看多期權帶來的收益讓他有了足夠的投資資本。在此之後,他改變投資策略,轉向以產生長期穩定的收入 (Income) 為目的,而不再以本金增長 (Growth)為目的。同樣還是隻用一招,那就是在2008年以後接下來的長期牛市中賣出看空期權,以收取期權的費用 (Premium) 的方式產收入。這其實不是他的發明,而是華爾街五花八門的收入投資策略中的一種。隻是他專心致誌用得精熟罷了。

俗話說“大丈夫不可一日無權,小丈夫不可一日無錢。” 除了極少數 “醉臥美人膝,醒掌天下權”象伊藤博文之流的梟雄,大部分中產階級一輩子的夢想可能就是所謂的財務自由。其實財務自由很大程度上取決於你的期望。他和瑪塔都是那種物質欲望不太強的人。這個收入投資策略因為用期權,本質上還是應用杠杆放大。在2008年股市見底以後,應該會有幾年牛市。這個策略在牛市中有效,如果用比較保守的二比一杠杆,年回報率能達到差不多20%,夠他和瑪塔保持中上階級的生活水準。

矽穀是一個神奇的地方。大部分工程師來到矽穀後不久就會做起創業夢。宇文博自然也不例外。他的如意算盤是乘次貸危機後的牛市,應用賣出看空期權的收入投資策略,在這牛市的幾年財務自由時專心創業。人貴有自知之明。宇文博知道他自己沒有象創立分形理論的曼德波羅或者奠基混沌理論的洛侖茲那樣的能力,能夠在科學上開山立派。其實他知道他骨子裏並不是個科學家,而隻是個工程師。通過技術改變這個世界才是他的終極夢想。

在矽穀憑科技創業最起碼的條件有三條:一項巔覆性甚至革命性的新技術、一個能力超過平均水準而且結構合理的創業團隊、最後也是最重要的那就是資金。其實找不找得到投資,找到多大的投資,投資估值如何,這些決定初創公司命運的“資本運作”歸根結底還是取決於前兩條。宇文博新技術有了,當務之急先是找對手搭檔,然後是資金。

他的另一個自知之明是對自己的強項和短板有非常清晰的認識。他長於創新,找到巔覆性的新技術;還有就是強大的數理模擬能力。但他的項目管理和實際運作能力也就中平而已。但在矽穀的競爭環境裏,隻有在某方麵是最優秀而且互補的成員組成的團隊才有勝出的可能。宇文博工作的性質,在公司裏麵談過的資深技術和管理崗位的求職者不下百位。但竟然一直都沒碰到既能和他勢均力敵,又和他能力互補的對手。

“三”真是一個神奇的數字。除了黃龍三關, 還有王國維的三重境界。宇文博 “眾裏尋他千百度,” 那心議的伊人卻是“前不見古人,後不見來者。” 但不經意間偶一回首,卻見 “那人正在燈火闌珊處“ —— 一個偶然的和技術毫無瓜葛的邂逅,他卻碰到了能和他分庭抗禮的敵手。