宇文博的博客

行萬裏路讀萬卷書,玩是人生的最高境界

如果說朵萊在萊昂創立皮革原材料期貨市場是做了一件好事,那她同時另一個非常有遠見的好事那就是在皮革原材料市場的交易全部用美元結算。墨西哥1994年的經濟危機充分證明了她的遠見卓識。

通貨膨脹是拉丁美洲國家痼疾。宇文博剛來墨西哥時,在商場經常聽到人們以百萬比索計價,實在覺著驚訝。後來才知道,他手中現在用的錢實際上是所謂的“新比索”(Neuvo Peso)。在1993年,當時的墨西哥第53屆總統卡洛斯·薩利納斯 (Carlos Salinas de Gortari) 將老比索去掉三個零,於是一新比索變成一千老比索。但登場才一年,1994年新比索就又爆發了被戲稱為“塔基拉危機”的金融危機。 新比索不是被腰斬,而是被膝斬得隻剩下了三分之一。宇文博有些驚訝和不解,曾向朵萊請教過這個疑問。

朵萊有些猶疑:“這個我還真說不好。你知道我不是學經濟的。金融投資也是因為生意需要給逼的。不過‘塔基拉危機’也許並沒有在亞洲歐洲引起多大關注,但當時對美國經濟的影響還是相當大的。所以美國有不少學者研究過它。

說到萊昂的皮革原材料期貨市場用美元結算,倒不是我有先見之明,能預料到1994年的比索暴貶。主要是我們的製鞋業很大部分是出口到美國和加拿大的,用美元結算對皮革供應商和製鞋廠商都比較公正而且方便。還有不光是我,其實許多商家對比索並沒有太多信心。用美元結算,對交易各方也可以說是某種程度上的保險。你可能都想象不到,1994年危機時,全墨西哥包括我們萊昂主要報紙每天在頭版右上角登的都是芝加哥商品交易所比索和美元匯率的期貨價格。穩定的匯率期貨價格成了墨西哥老百姓的定心丸了。

“‘塔基拉危機’既有經濟原因,也有政治原因。政治原因應該是危機的導火線吧。對於深層的經濟原因,學者們比較一致的看法認為主要有兩條:一個是比索在相當一段時間裏被高估了;還有就是墨西哥長期的所謂‘經常項目赤字’—— 用口語來說,也就是貿易逆差。

“那次‘塔基拉危機’應該上溯到1988年,墨西哥連續執政71年的第一大黨革命製度黨的倒數第二屆總統薩利納斯。

如果不算那些沒有太大影響力的小國如北朝鮮、古巴、和新加坡,墨西哥的普利、中國大陸的共產黨、前蘇聯的共產黨、和台灣的國民黨是四個連續執政時間最長的政黨。前蘇聯在1991年解體,而普利和國民黨都在2000年輸給了反對黨。這三個黨都連續執政了70餘年 —— 前蘇聯連續執政69年或者說74年,取決於你以何種標準計算。看來連續執政黨冠軍非貴國執政黨莫屬了“ —— 朵萊笑了。

圖一 墨西哥三大黨革命製度黨“普利 (PRI)”、“潘 (PAN)”、和 “佩阿黛 (PRD)”黨徽。來源:網上公開圖片。

宇文博也笑了。在墨西哥待了一段時間之後,不可能不了解那段曆史。它曾是墨西哥人的光榮和夢想,記載著墨西哥試圖崛起作為一個區域大國,但最後卻以危機告終的曲辱。墨西哥1917年的憲法規定總統不能連任。1934年以後,每任總統任期六年。普利的候選人能連續71年都當選,其中貓膩那是司馬昭之心路人皆知。因為不能連任,所以每屆總統卸任前最重要的一件事就是選定接班人,以保證下台後他和他的集團的私利能得到接任總統的保障。國家神器私相授受已成了無庸置疑的慣例。北朝鮮自詡在社會主義陣營裏第一個解決了的接班人問題,其實墨西哥早已經解決多年了。看來坐井觀天夜郎自大在北朝鮮是後繼有人了。

但就是這招確保普利連續執政萬世罔替的潛規則,卻成了1994年“塔基拉危機”的導火索,這又是典型的混沌理論和人類開了個不大不小的玩笑。

普利的薩利納斯總統基本上還是一個雄才大略的政客。他曾經獲得哈佛大學政治學和經濟學的碩士和博士學位,是普利黨內年輕化知識化政客的傑出代表,在1988年當選總統時才40歲。上世紀八十年代是拉丁美洲“失去的十年,” 經濟衰退,債台高築。他上台後進行了一係列改革,推進私有化,改革外貿降低關稅、開放國內市場、鼓勵出口尤其是非石油產品出口,開發金融市場並積極引進外資,並在1992年12月17日成功簽署了北美自由貿易協議 (North American Free Trade Agreement – NAFTA)。此外他還談判減輕外債負擔以控製資金外流,減少政府財政支出,減稅,提高最低工資。墨西哥於1990年代初率先走出低穀, 經濟增長率連續三年超過3%,通貨膨脹率降到一位數,在1994年為6.9%, 外貿良性發展,進出口額占國內生產總值由1985年的12.3%上升到1992年29.9%。由於經濟發展,外國資本對墨西哥前景樂觀,大量資金流入, 1988 到1993年總計流入墨西哥的外資高達340億美元,成為拉美地區甚至整個發展中國家中最具活力和吸引力的國家之一。

當然遏製通貨膨脹是重中之重。薩利納斯一方麵用行政命令控製物價上漲,而更重要的是通過控製和美元匯率試圖穩定本國貨幣比索, 實行所謂的“爬行釘住”匯率製度管製外匯。從1991年11月11日開始,墨西哥銀行將比索對美元的價值固定在一個官方幹預的區間內。比索對美元的上限是3.052,下限每天按0.0002比索擴展,在1992年10月21日下限被增加到0.0004比索。

爬行釘住匯率的本意是通過管製本國貨幣和美元的匯率來對抗通貨膨脹。但事與願違,所開的藥方不對症,不光通貨膨脹照舊,還帶來了比通貨膨脹更加劇烈的急性病:本國貨幣被高估。據國際貨幣基金組織估計,在1990~1993年間,流入墨西哥的外在總額達到910億美元左右,每年流入墨西哥的外資都在200多意接近300億美元的水平,而墨西哥的外匯儲備卻隻有數十億美元。而這些流入的外資60%左右都是投入到證券市場隨時可以抽走的所謂“熱錢”—— 作為一個非線性動力學係統,墨西哥在不知不覺中發生了相變,突破臨界點僅僅需要某隻蝴蝶翅膀那麽輕輕一搧。

東方智慧把這叫做“見微知著”和“禍不單行,”西方智慧叫“墨菲定律:”引發多米諾骨牌效應的第一塊微擾注定會出現。在1994年的墨西哥壓垮駱駝的最後一根稻草是執政黨普利積累了將近70年的腐敗。

1994年是墨西哥大選年,薩利納斯必須從總統寶座上下來。按照普利近70年行之有效的慣例,他應該早就選好接班人,將普利的執政棒薪火相傳給下一任總統。1994年3月22日,薩利納斯欽定的接班人路易斯·朵納爾多·科洛西奧 (Luis Donaldo Colosio) 在墨西哥北部下加利福尼亞州 (Baja California) 和美國聖地牙哥接壤的蒂華納 (Tijuana) 市作競選演講時被謀殺。槍手馬裏奧·阿部爾多 (Mario Aburto) 被當場抓獲。墨西哥當局曆時六年的調查聲稱槍手是單獨行動。槍手是當地“馬基拉朵拉”(Maquiladora), 也就是美國在美墨邊境設立的工廠的工人。墨西哥人對馬基拉朵拉的感情某種程度上就和大陸人對富士康的感情差不多,不喜歡,但又需要它們創造的工作機會。基於這種身份,槍手按天朝說法應該是血統純正的無產階級先鋒隊。不過槍手為了無產階級革命事業獻身的可能性微乎其微,倒是有可能是普利黨內部腐敗勢力的陰謀黑幕中的一個小卒子。墨西哥草根坊間的謠傳薩利納斯是謀殺科洛西奧的幕後黑手, 21年後2015年美聯社民調稱差不多一半墨西哥人仍然相信薩利納斯是主謀。事實到底如何,可能和肯尼迪謀殺案一樣,世人永遠都無法知道了。

科洛西奧的被殺僅僅是墨西哥六十年以來最劇烈的政局動蕩的開始。緊接著7月普利黨總書記,薩利納斯的連襟何塞·佛朗西斯科·魯易斯·馬謝烏 (José Francisco Ruiz Massieu) 被謀殺。1999年墨西哥法庭裁定薩利納斯的哥哥勞烏爾 (Raúl Salinas de Gortari) 是該案主謀,定讞50年。但在2005年6月該案被推翻,勞烏爾被釋放。

最終是薩利納斯選擇了原先他的教育部長,後來主管科洛西奧競選的恩內斯多·塞迪略 (Ernesto Zedillo Ponce de León) 作為總統候選人—— 其實西班牙語“ll”的發音和英語 “L”的發音相去甚遠,倒有些類似 “y”的發音。所以其實應該是 “塞迪由”而不是“塞迪略,” 這裏作者約定俗成將錯就錯吧。但動蕩的政局觸發了外資對比索能持續高估的信心,熱錢開始大規模出逃。憑著墨西哥可憐區區數十億美元的外匯儲備,塞迪略既無決心也無能力抵禦拋售比索的狂潮,隻好宣布比索貶值。

和爬行釘住一樣事與願違的是薩利納斯,從大有為的改革新興力量代表墮落成了墨西哥曆史上臭名昭著的腐敗代表。不過宇文博對這倒一點都不奇怪。權力導致腐敗。尤其是象薩利納斯那樣能力超群的強勢政客,幾乎沒有真正可以約束他的其他政治力量,遑論與他抗衡了。維一的約束就是他本人及其利益集團的自我道德約束。“塔基拉危機”證明了自我道德約束的不靠譜: 2004年12月6日,薩利納斯的弟弟恩利凱 (Enrique Salinas de Gortari) 被發現死在他自己車裏,頭上套著一個塑料袋。案子一直沒有破。1995年11月,勞烏爾的妻子寶琳娜·卡斯塔尼昂 (Paulina Castañón) 及其連襟安東尼奧·卡斯塔尼昂 (Antonio Castañón) 在日內瓦想從勞烏爾的化名帳號提取8千4百萬美元時被瑞士警方逮捕。但這僅僅是冰山浮出水麵的一角,勞烏爾的整個冰山散布全球,高達數億美元。

1995年3 月10 日, 薩利納斯黯然乘飛機離開風雨 飄搖中的墨西哥, 流亡美國。在世界上碾轉之後最終自我放逐到愛爾蘭。

不過宇文博還是有些疑問:“朵萊,有個問題我還是沒想明白。爬行釘住匯率的目標和機製都是為了控製通貨膨脹,但為什麽反而導致比索被高估了呢?”

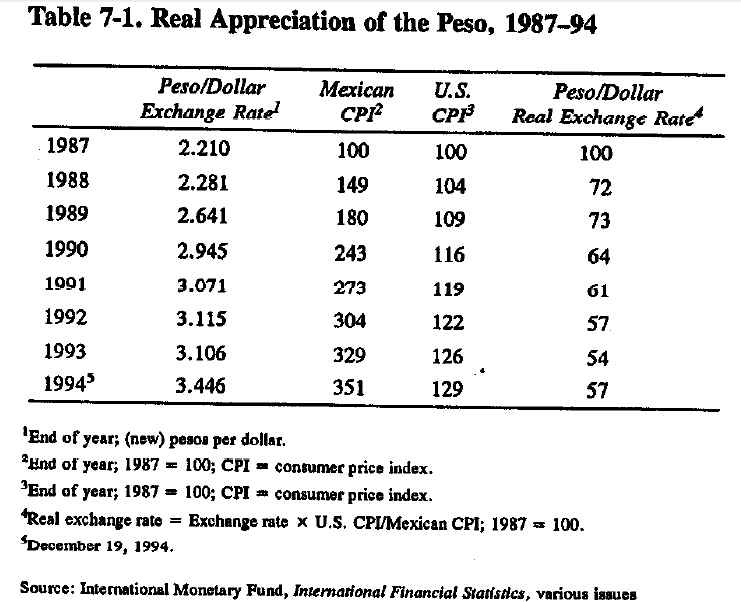

朵萊沉思了一會兒:“鮑勃,我想歸根結底還是通貨膨脹,尤其是美國和墨西哥通貨膨脹率的差別。在那段時間墨西哥通貨膨脹率最低不低於7%, 而美國的通貨膨脹率不超過3%。釘住匯率隻允許每天 0.0004 比索的下滑,每年最多也就下調不到0.15比索。比索每年實際購買力可能降低10%,但按美元匯率卻隻降低3%,結果就是比索的被高估。

數年積累下來,到1994年時比索被高估了約20%,有人甚至估計以1987年為基準比索在1994年被高估了43%!”

圖二 墨西哥比索對美元匯率和兩國通貨膨脹關係。以1987年作基準為100,計入通貨膨脹差別的實際匯率到1994年時是57,也就是說比索被高估了43%。來源明尼蘇達大學Timothy J. Kehoe 文章“What Happened to Mexico in 1994-1995?”(http://www.econ.umn.edu/~tkehoe/papers/Mexico1994-95.pdf)

宇文博插話道:“為什麽墨西哥的通貨膨脹率總是高居不下?”

朵萊笑了:“鮑勃,如果我能回答這個問題,得諾貝爾經濟獎是小事,那可是造福墨西哥甚至整個拉丁美洲子孫後代的大好事了。不過以我數十年在美墨之間從事生產、貿易、和投資的經驗,有些因素可能確實和拉丁美洲的高通貨膨脹有一定的相關性。

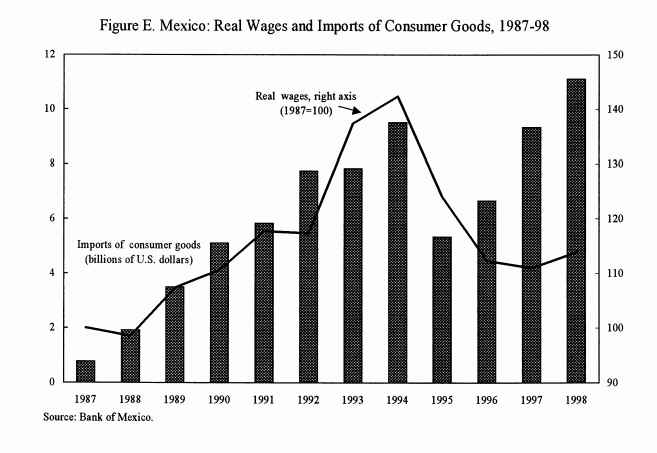

“首先是工資水平的上升速度。在薩利納斯改革初期,墨西哥確實取得甚至可以說是巨大的進步。他當政的六年間,從1988年到1994年,墨西哥普通人的實際工資漲了約40%。而象光學研究中心那樣的中產階級和中上階級的實際工資漲幅更高。還有就是大量外資因看好墨西哥經濟前景湧入墨西哥。綜合起來,消費者手裏錢多了,信心高了,自然會增加消費。

幾乎所有經濟現象說到底最根本的規律是供需關係。需求大幅增長,但墨西哥的工農業生產水平和美加之間的差距是數量級的差距。甚至以墨西哥老百姓每天的主食玉米來說,墨 西哥生產 一噸玉 米的成 本是$240, 而美國卻隻要$110美元。其他先富起來的墨西哥中上階級熱愛的高檔消費品如電視和家用電器、計算機、品牌服裝等墨西哥更不具備生產能力。隨著NAFTA墨西哥開放國內市場,是消費品進口的急劇指數式飆升。同期墨西哥消費品進口翻了差不多五番!而有些高檔消費品象汽車,外國進口一時還沒有主導墨西哥市場,基本上是美國三大汽車公司以及德國大眾在墨西哥本土生產的。但其價格卻比同等美國車高出許多。

最終結果是一種非常奇怪的比索 ‘外升內貶’現象:當然嚴格意義上比索對美元並沒有升值,但比索對美元的名義匯率造成了比索對美元虛假走強。而另一方麵比索在墨西哥國內的購買力不斷被侵蝕。就是這‘外升內貶’成了比索高估最終形成1994年比索危機的罪魁禍首。”

圖三 墨西哥工資水平和消費品進口之間的關係。來源:國際貨幣基金組織 (IMF) 1999年12月文章 “The 1994 Mexican Economic Crisis: The Role of Government Expenditure and Relative Prices”(https://www.imf.org/external/pubs/ft/wp/1999/wp99160.pdf)

“外升內貶“ —— 這回是宇文博陷入了沉思。

朵萊繼續說道:“經濟界有一種所謂‘中等收入陷阱’的說法。這方麵的研究文章很多,有關原因和對策也各異。在我看來,墨西哥的‘塔基拉危機’可以說是一個非常典型的案例。象墨西哥那樣的發展中國家,由於起點比較低,剛開始發展時往往經濟增長迅速,工資水平隨著快速提高,人民消費能力增強,通貨膨脹非常可能偏高。如果這時金融政策失當,被外資熱錢引入金融危機,幾年甚至數十年的努力也許一夜付之東流。就象墨西哥,1994年危機後,實際工資水平幾乎掉回到1986年的水平,而比索也貶到差不多10比索兌換一美元的水平。“

圖四 1994年塔基拉危機後比索對美元匯率。來源:斯坦福大學經濟政治研究所Policy Brief 2001年6月號José Antonio González文章“Mexico’s Macroeconomic Policy Dilemma: How to deal with the ‘super-peso?’”(http://www-siepr.stanford.edu/papers/briefs/policybrief_June01.pdf)

中等收入陷阱 —— 宇文博再次陷入沉思 —— 當然他在那時候不可能想到當時隻是讓他惕然心驚的概念,十幾年後成了一個巨大的陰影橫在了中國發展的道路上。多少年國際大國博弈,人民幣被人為升值,從1995年$1 = ¥8.35一直上升到2014年的$1 = ¥6.14。但這是經典的“外升內貶“ ——人民幣在國內的購買力每況愈下,中國大陸出國旅遊團在海外瘋狂購物就是外升內貶的形象寫照,因為相對於中國大陸,外國的商品幾乎都便宜甚至便宜到不可思議。但到了2015年8月11日,中國央行出人意料大幅降低人民幣匯率中間價,人民幣當日貶值近2%。八月份中國股市在經曆了2007年的泡沫破裂從6,000餘點暴跌到1,800點之後,再次經曆泡沫破裂。上證指數多次跌幅超過5%。

中國政府以行政手段強行救市,但不久所謂的“救市國家隊”的主力都被查處。以行政手段強行幹預金融市場,也許短時間能有些許有限的效力,但過量流通性的泡沫是無法通過行政手段消滅的。

2015年11月30日,國際貨幣基金組織 (IMF) 執行董事會批準人民幣加入特別提款權(Special Drawing Rights, SRD) 貨幣籃子。自2016年10月1日起,人民幣被認定為可自由使用貨幣,與美元、歐元、日元和英鎊一道構成SDR貨幣籃子。

同時人民幣貶值預期促中國資本外流加速,中國11月份的淨資本流出達到1,130億美元,10月份流出規模為370億美元。

1994墨西哥比索危機會不會在中國重演?中國是否會陷入中等收入陷阱?作為全球第二大經濟體,中國如果出現類似危機,對全球經濟的殺傷力和1994年的塔基拉相比,將是數量級的差別。

那時候宇文博終於完全理解了朵萊為什麽傾向德國金融模式,而對英美金融模式持懷疑態度了。