光賺錢“不理錢”,家庭收入永遠不能穩步增長,甚至可能在突發事件上找不到錢周轉!家裏的錢應該怎麽分配?怎麽利用投資理財使家庭資產又好又快增長?

怎麽能讓家裏的錢滾起來?家庭資產怎樣配置最賺錢?

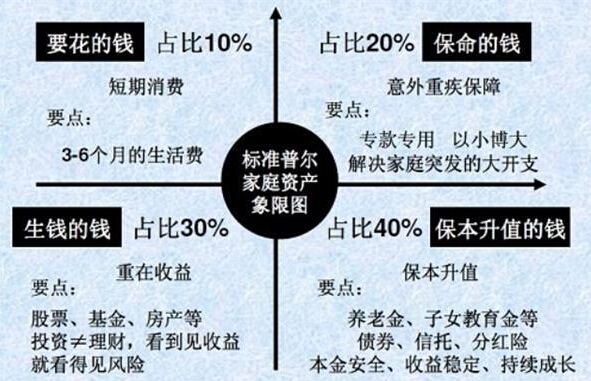

標準普爾(standard & Poors),全球有影響力的信用評級機構,曾調研全球十萬個資產穩健增長家庭,得到標準普爾家庭資產象限圖。

此圖被公認為最合理穩健的家庭資產分配方式,一起來瞅瞅!

該家庭資產象限圖把家庭資產分成四個“賬戶”,作用各不相同,資金投資渠道也不同。

這四個賬戶按照合理比例分配,有利於家庭資產穩健增長。不妨學習下!

賬戶一:日常開銷賬戶

也就是要花的錢,一般占家庭資產的10%,為家庭3-6個月的生活費。

這個賬戶保障家庭的短期開銷,日常生活,買衣服、美容、旅遊等都應該從這個賬戶中支出。

這個賬戶你肯定有,但最容易出現的問題是占比過高,而且很多時也是因為這個賬戶花銷過多,而沒有錢準備其他賬戶。

要點:一般投資在銀行活期存款、貨幣基金。

賬戶二:保障賬戶

也就是保命的錢,一般占家庭資產的20%。為的是以小博大,專門解決突發的大額開支。

因為用於保障突發大額開銷,一定要專款專用。

比如在家庭成員出現意外事故、重大疾病時,保障有足夠錢保命(意外傷害、重疾保險)。

這個賬戶平時好像看不到什麽作用,但到關鍵時刻,能保障你不用為急用錢而賣車賣房、股票低價套現。你有這個賬戶嗎?

賬戶三:投資收益賬戶

也就是生錢的錢。一般占家庭資產的30%,為家庭創造收益。

這個賬戶為家庭創造高收益,往往是通過你的智慧為家庭賺錢,包括投資的股票、基金、房產、企業等。

這個賬戶相信也有不少人有,但關鍵在於合理占比,即要賺得起也要虧得起。無論盈虧對家庭不能有致命性打擊!

還要注意避免偏向,投資≠理財,看到見收益就看得見風險。

很多家庭買股票第一年占比30%,賺了很多錢,第二年就用90%的錢買股票,結果可想而知。

賬戶四:長期收益賬戶

也就是保本升值的錢。一般占家庭資產的40%,為保障家庭成員的養老金、子女教育金、留給子女的錢等。

一定要保證本金不能有任何損失,還要抵禦通脹侵蝕。

所以收益不一定高,但需要長期穩定。

三個注意點:

(1)不能隨意取出使用。比如養老金說要存,但經常被買車或裝修用掉了,這樣要不得。

(2)每年或每月要有固定的錢進入這個賬戶,積少成多。

(3)要受法律保護,和企業資產相隔離,不用於抵債。我們常聽到很多人年輕時如何風光,老了卻窮困潦倒,就是因為沒有這個賬戶。

這四個賬戶就像桌子四條腿,少了一個都有倒下的危險。當現沒有錢準備保命的錢或者養老的錢,可能說明家庭資產配置存在不平衡。

這時要問自己:是不是花的錢太多了?或者將資產過多投入股市、房產?