隨便聊聊

聊到哪兒是哪兒,歡迎拍磚。

現代經濟學對經濟實踐越來越沒有指導意義。近十五年有兩個突出表現:第一是:2008年金融危機完全是內生危機,可是沒有任何一派經濟學能夠預測。第二是:經濟學理論說大量印鈔必然導致通脹,可是從2008到2016年印鈔2萬多億,可是通貨膨脹的影子也沒見到,經濟增長也是無從說起。聯儲自己的模型年年被打臉,可就是負隅頑抗,死不認錯。今天先就這兩個問題簡單講講,(a) 為啥從2009年開始的印鈔票不靈?(b) 金融危機是怎麽內生的?

這都可以從最近發生的油價事件說起。

1. 負油價和杠杆

2020年,能源市場發生了曆史上從未有過的事情,原油期貨5月合約交割最終定價在-37美元。網上盛傳著一個笑話:某人是抄底原油,4月在原油期貨在$0.01的價位買了$10,000的倉位,欣喜若狂,第二天交割結算,虧損為三千七百萬,計算如下:

$-37 / 0.01 * 10,000 = -$37,000,000

今天舉這個例子,不是要講原油,而是要說明金融投機裏,使用杠杆,可能產生巨大的威力,包括巨大的破壞力。

2. 拯救經濟的印鈔解決方案和會計模型的關係

宏觀經濟學裏有幾個著名的會計模型,鬧出笑話無數。今天先講一個: MV = PQ。這個模型說的是:

貨幣總量 M * 貨幣速度 V = 價格 P * 商品總量 Q。

假設貨幣速度V不變,提高貨幣總量M,那麽Nominal GDP=PQ就會上升。如果經濟已經實現全就業(full employment),那麽就會隻有通脹P,而沒有經濟增長Q。可如果失業率極高,那麽Q就會增加,所以導致經濟增長。這個理論原來叫The quantity theory of money,到60-70年代,由著名經濟學家Milton Friedman發揚光大改進,叫Monetarism。它的一個應用,就是對美國20-30年代大蕭條做出如下解釋:當時貨幣政策過於緊縮,所以流動性太低,大家沒錢消費。所以在蕭條的時刻,一定要印鈔票,以導致通貨膨脹,這樣就能避免大蕭條。2009年以來,聯儲的基本政策就是這麽幹,印鈔票。聯儲主席伯南克也以研究大蕭條出名。他的一句名言就是: I would like to say to Milton....: You are right.

https://www.federalreserve.gov/BOARDDOCS/SPEECHES/2002/20021108/

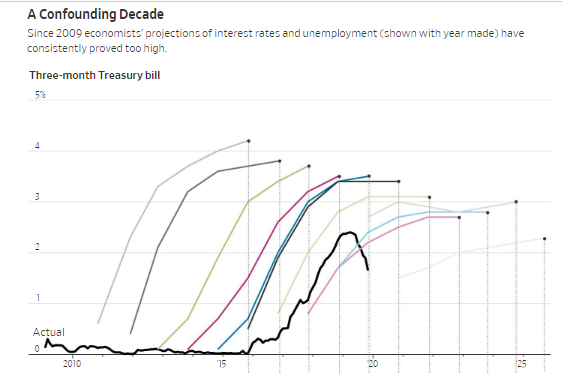

可伯南克和Monetarism的模型,卻不能靈驗,通脹一直沒有按照這位“大蕭條專家“設定的路徑發生。當然他們是不會認錯的,答案隻有一個:鈔票印得還不夠!看看下麵一篇2019年底華爾街日報的題目:Economists Got the Decade All Wrong. They're Trying to Figure Out Why.

用專業的話概括:這個理論即創造就業不力,也沒有形成通脹,看下圖:

用通俗的話概括:聯儲主席都是不知所雲。

CON-FED-RACY of the DUNCES

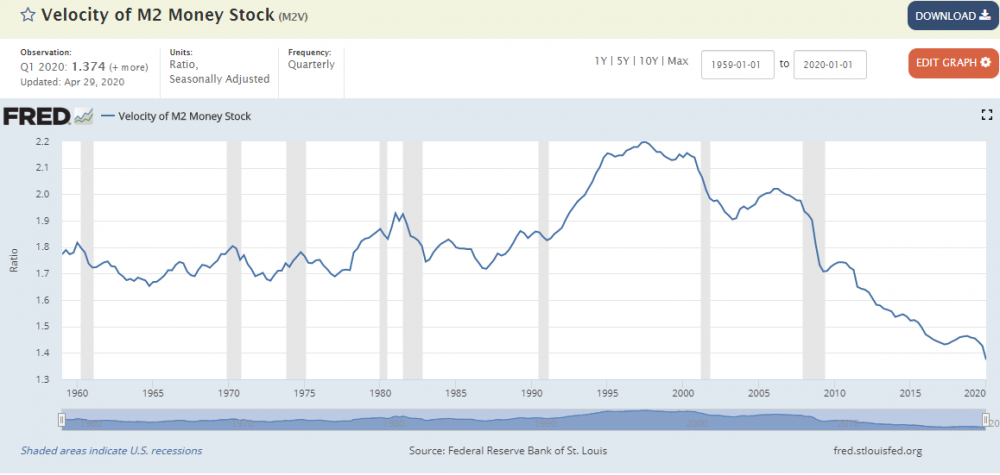

沒用通脹、沒有增長,自然是因為沒有需求,印鈔票沒有印出需求來,聯儲和“主流經濟學家”的動態隨機通用平衡模型(Dynamic Stochastic General Equilibrium Model)裏麵算不出普通人都應該有的常識。以下聯儲自己的圖標就可以一目了然:貨幣越來越多,可貨幣的速度V越來越慢。這表示:印出來的鈔票,沒有被消費掉,沒有對商品服務的實體經濟產生作用,而是屯留在銀行裏,間接搞金融投資了。

這些金融投資,進一步提高了金融係統的杠杆,造成了更大的係統不穩定。這下次再講。

【附件】華爾街日報原文鏈接:經濟學家10年錯誤,到現在還沒想明白為啥