每年的4月15日,都是IRS的報稅截止日,對於多數朋友來說,都不會等到最後一天,但是我也知道有一些朋友會因為各種原因,拖到最後一刻才發出報稅表格,而其中一個難言之隱就是怕被IRS查稅。

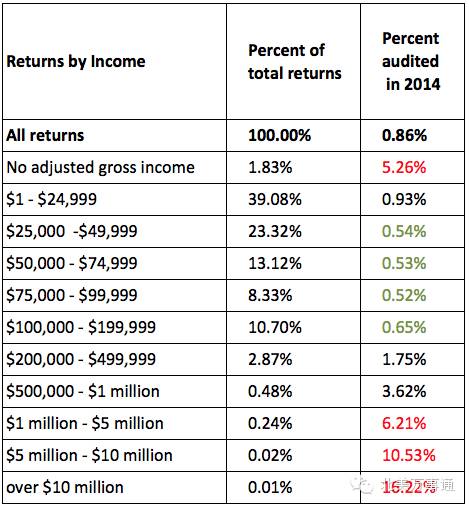

其實我就是那種人,被IRS(美國國稅局)盯上是很多人(包括我)的噩夢,但其實IRS的審計率(Audit Rate)多年來一直保持在較低水平(通常低於1%),尤其是最近十幾年,中低收入的審計率並不高。但是,被抽中的原因通常不是運氣不好,而是我們的稅表觸發了他們的自動篩選係統(DIF Score)。

今天我結合我個人的例子,分析一下,想要在IRS的雷達檢測下保持隱身,核心邏輯隻有六個字:合理、匹配、留證。下麵是幾個方麵的分析

第一,個人報稅別在低級錯誤上栽跟頭

對於大多數拿W-2的上班族,審計風險是最低的,因為你的收入IRS一清二楚。但是也要注意幾點:

數據一致性(Matching):IRS的電腦會自動比對你申報的數字和銀行/雇主寄給他們的1099、W-2表。哪怕隻差100刀,電腦也會自動發信。仔細核查數據非常重要。

不要四舍五入到百位:如果你的各種開銷全是 $500、$1000 這種整數,IRS會懷疑你是瞎編的。請務必根據收據錄入準確數字,比如 $497.52,而不是$500。

慈善捐款要合理:如果你年入10萬卻捐了3萬,且沒有大額現金捐贈收據,這絕對是個巨大的危險信號。我個人每年捐款不超過500美元,通常不會擔心。

第二,小企業報稅(Schedule C)是審計的高發區

我個人有個小企業,算是side business,很多的自由職業者或者小企業主,都需要Schedule C,而它是IRS最喜歡查的地方,因為這裏操作空間最大。下麵是注意事項:

避免長期虧損(Hobby Loss Rule):如果你的生意連續3-5年都在虧損,IRS會認為這隻是你的業餘愛好而不是為了營利。一旦定性為Hobby,你的開銷將不能抵扣收入。我個人有這樣的business,但是我從第三年開始就每年有報稅中顯示盈利(當然是抵扣之後的盈利)

家庭辦公室(Home Office):這是最著名的審計誘餌。如果你報了家庭辦公室扣除,請確保該空間是專門且經常(Exclusively and Regularly)用於辦公的。如果你在餐桌上幹活,那就不算,這裏的界限很模糊,但是從避免查稅的角度,我個人是建議少用。

100% 商業用車:除非你有一輛漆著Logo的汽車且平時停在倉庫,否則申報車輛100%用於商業用途幾乎必被查。建議保持詳細的行車日誌(Mileage Log)。我的家庭用車,也是商業用車,每年都會用到最多20%,而且保存著加油,修車等等記錄,避免被查稅。

生活方式與收入不符:如果你住在豪宅區,申報年收入隻有2萬,IRS的算法會質疑你的生存來源。還好,我沒有這個問題,但是我給我住在高檔豪華社區的朋友的建議是,如果地稅很高的家庭住址,是比較容易和低收入一起觸發警報的。

第三,出租房報稅(Schedule E)中區分維修與改良

出租房主最容易在抵扣類別上犯錯,我個人就是出租房主,每年都要花時間在管理這些問題上麵

維修(Repair)vs 改良(Improvement):維修(如刷牆、修水管)可以當年全額抵扣,但是改良(如換新屋頂、加建露台)必須分多年折舊。

如果你把換屋頂的2萬美金一次性在當年抵扣掉,IRS大概率會找你聊聊。我有一年差一點犯了這個錯誤,在最後時刻發現,改為多年扣減,才安心的發送出去。

房地產專業人士身份(Real Estate Professional):這是一個巨大的稅收優惠,允許你用租房虧損抵扣W-2高薪收入。但IRS對此審查極嚴,你需要證明每年至少花750小時在房地產業務上,且必須有詳細的時間記錄。我個人不符合這一條,也建議非專業人士謹慎使用這個。

空置率過高:如果房子常年空置卻一直在報虧損抵扣,IRS會懷疑你並沒有真心想把它租出去。這個對於想要鑽空子的人是個誘惑,但是非常有毒,如果實際上也是沒有租出去,建議把大幅度降低的水電氣等月度收據保持下來,用於證明真實性。

最後還有幾個通用的保命原則

無論你報哪種稅,以下幾點是底線:

海外資產申報(FBAR/FATCA):隨著跨國信息交換越來越嚴,隱瞞海外超過1萬美元的金融賬戶是高風險行為。罰金極重,甚至涉及刑事。現在各個國家都是窮凶極惡,不要心存僥幸。我個人沒有這種資產,但是建議有海外資產(比如中國資產)的朋友谘詢一下如何處理。

不要漏報 1099-K:現在通過Venmo、Zelle或Paypal收取的商業款項,達到一定閾值(目前政策在變動中,但趨勢是嚴查)都會發1099-K。別以為IRS不知道這筆錢,他們幾乎可以查詢到每一筆這種電子轉賬。切記不要漏掉1099-K。

保留所有收據:審計通常在3年後才發生。那時你肯定忘了這筆錢是怎麽花的。掃描並雲端備份收據是每一個謹慎的美國納稅人的基本修養,我個人沒有太好的習慣,但是有關高風險的部分,還是記得做好記錄,包括出租房,小商業等等。

最後是有關如何在報稅時避免被IRS查稅總結與建議

IRS並不怕你省稅,他們怕的是你不合理地省稅。如果你的扣除額度(Deductions)遠高於同收入水平的平均值,警報就會響起。如果你像我一樣,有出租房,有小商業,還有不菲的工資收入,還有一些其它的收入,包括利息,股票收入等等,甚至包括一些海外收入,仔細檢查一下,去除不必要的風險,不要因小失大,畢竟如果真的被IRS查稅,不是一個好的體驗。

馬克談天下(602) 如何在報稅時避免被IRS查稅

markyang (2026-04-11 13:59:06) 評論 (9)每年的4月15日,都是IRS的報稅截止日,對於多數朋友來說,都不會等到最後一天,但是我也知道有一些朋友會因為各種原因,拖到最後一刻才發出報稅表格,而其中一個難言之隱就是怕被IRS查稅。

其實我就是那種人,被IRS(美國國稅局)盯上是很多人(包括我)的噩夢,但其實IRS的審計率(Audit Rate)多年來一直保持在較低水平(通常低於1%),尤其是最近十幾年,中低收入的審計率並不高。但是,被抽中的原因通常不是運氣不好,而是我們的稅表觸發了他們的自動篩選係統(DIF Score)。

今天我結合我個人的例子,分析一下,想要在IRS的雷達檢測下保持隱身,核心邏輯隻有六個字:合理、匹配、留證。下麵是幾個方麵的分析

第一,個人報稅別在低級錯誤上栽跟頭

對於大多數拿W-2的上班族,審計風險是最低的,因為你的收入IRS一清二楚。但是也要注意幾點:

數據一致性(Matching):IRS的電腦會自動比對你申報的數字和銀行/雇主寄給他們的1099、W-2表。哪怕隻差100刀,電腦也會自動發信。仔細核查數據非常重要。

不要四舍五入到百位:如果你的各種開銷全是 $500、$1000 這種整數,IRS會懷疑你是瞎編的。請務必根據收據錄入準確數字,比如 $497.52,而不是$500。

慈善捐款要合理:如果你年入10萬卻捐了3萬,且沒有大額現金捐贈收據,這絕對是個巨大的危險信號。我個人每年捐款不超過500美元,通常不會擔心。

第二,小企業報稅(Schedule C)是審計的高發區

我個人有個小企業,算是side business,很多的自由職業者或者小企業主,都需要Schedule C,而它是IRS最喜歡查的地方,因為這裏操作空間最大。下麵是注意事項:

避免長期虧損(Hobby Loss Rule):如果你的生意連續3-5年都在虧損,IRS會認為這隻是你的業餘愛好而不是為了營利。一旦定性為Hobby,你的開銷將不能抵扣收入。我個人有這樣的business,但是我從第三年開始就每年有報稅中顯示盈利(當然是抵扣之後的盈利)

家庭辦公室(Home Office):這是最著名的審計誘餌。如果你報了家庭辦公室扣除,請確保該空間是專門且經常(Exclusively and Regularly)用於辦公的。如果你在餐桌上幹活,那就不算,這裏的界限很模糊,但是從避免查稅的角度,我個人是建議少用。

100% 商業用車:除非你有一輛漆著Logo的汽車且平時停在倉庫,否則申報車輛100%用於商業用途幾乎必被查。建議保持詳細的行車日誌(Mileage Log)。我的家庭用車,也是商業用車,每年都會用到最多20%,而且保存著加油,修車等等記錄,避免被查稅。

生活方式與收入不符:如果你住在豪宅區,申報年收入隻有2萬,IRS的算法會質疑你的生存來源。還好,我沒有這個問題,但是我給我住在高檔豪華社區的朋友的建議是,如果地稅很高的家庭住址,是比較容易和低收入一起觸發警報的。

第三,出租房報稅(Schedule E)中區分維修與改良

出租房主最容易在抵扣類別上犯錯,我個人就是出租房主,每年都要花時間在管理這些問題上麵

維修(Repair)vs 改良(Improvement):維修(如刷牆、修水管)可以當年全額抵扣,但是改良(如換新屋頂、加建露台)必須分多年折舊。

如果你把換屋頂的2萬美金一次性在當年抵扣掉,IRS大概率會找你聊聊。我有一年差一點犯了這個錯誤,在最後時刻發現,改為多年扣減,才安心的發送出去。

房地產專業人士身份(Real Estate Professional):這是一個巨大的稅收優惠,允許你用租房虧損抵扣W-2高薪收入。但IRS對此審查極嚴,你需要證明每年至少花750小時在房地產業務上,且必須有詳細的時間記錄。我個人不符合這一條,也建議非專業人士謹慎使用這個。

空置率過高:如果房子常年空置卻一直在報虧損抵扣,IRS會懷疑你並沒有真心想把它租出去。這個對於想要鑽空子的人是個誘惑,但是非常有毒,如果實際上也是沒有租出去,建議把大幅度降低的水電氣等月度收據保持下來,用於證明真實性。

最後還有幾個通用的保命原則

無論你報哪種稅,以下幾點是底線:

海外資產申報(FBAR/FATCA):隨著跨國信息交換越來越嚴,隱瞞海外超過1萬美元的金融賬戶是高風險行為。罰金極重,甚至涉及刑事。現在各個國家都是窮凶極惡,不要心存僥幸。我個人沒有這種資產,但是建議有海外資產(比如中國資產)的朋友谘詢一下如何處理。

不要漏報 1099-K:現在通過Venmo、Zelle或Paypal收取的商業款項,達到一定閾值(目前政策在變動中,但趨勢是嚴查)都會發1099-K。別以為IRS不知道這筆錢,他們幾乎可以查詢到每一筆這種電子轉賬。切記不要漏掉1099-K。

保留所有收據:審計通常在3年後才發生。那時你肯定忘了這筆錢是怎麽花的。掃描並雲端備份收據是每一個謹慎的美國納稅人的基本修養,我個人沒有太好的習慣,但是有關高風險的部分,還是記得做好記錄,包括出租房,小商業等等。

最後是有關如何在報稅時避免被IRS查稅總結與建議

IRS並不怕你省稅,他們怕的是你不合理地省稅。如果你的扣除額度(Deductions)遠高於同收入水平的平均值,警報就會響起。如果你像我一樣,有出租房,有小商業,還有不菲的工資收入,還有一些其它的收入,包括利息,股票收入等等,甚至包括一些海外收入,仔細檢查一下,去除不必要的風險,不要因小失大,畢竟如果真的被IRS查稅,不是一個好的體驗。