上周五,特朗普宣布提名對衝基金經理斯科特·貝森特(Scott Bessent)擔任財政部長,隨即,這位華爾街資深投資者關於關稅、通脹、赤字、美聯儲等方麵的政策主張引發市場強烈廣泛關注。

現年62歲的貝森特,是Key Square Capital Management投資公司創始人,曾在2011年至2015年擔任索羅斯基金管理公司首席投資官,被特朗普稱為“華爾街最聰明的人之一”。

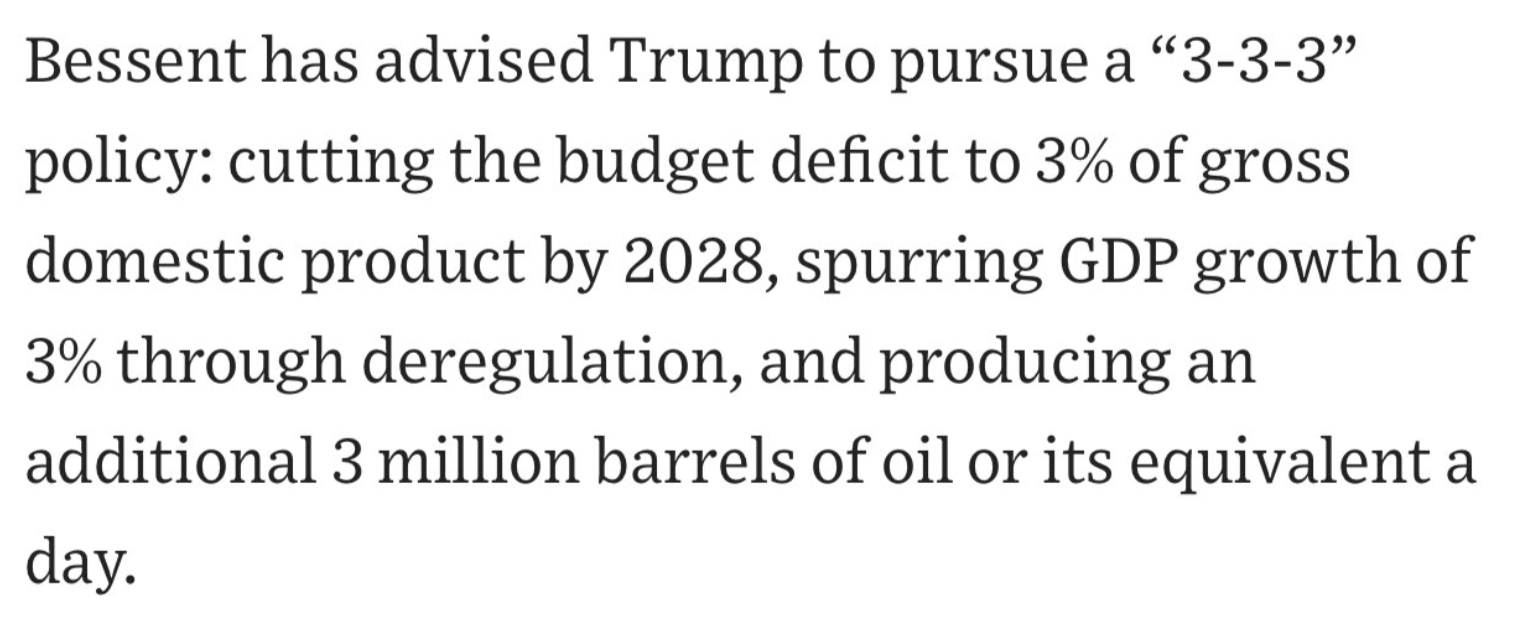

作為新任財長提名人,貝森特近期提出了引人矚目的“333方案”:到2028年將預算赤字降至GDP的3%、通過放鬆管製實現3%的GDP增長、每日增產300萬桶石油或等量能源。他認為,實施這一方案將為美聯儲創造開啟"適當寬鬆周期"的條件。

值得關注的是,一直以來,貝森特對美聯儲持強烈批評態度。上個月,他此前提出爭議性建議,主張任命一位“影子美聯儲主席”,在2026年鮑威爾任期結束後接替鮑威爾,使現任主席鮑威爾成為“跛腳鴨”。在這一非常規建議引發金融市場爭議後,貝森特改變立場,表示新政府應“及早提名下一任美聯儲主席”。

“3-3-3”方略、試圖淡化特朗普的貿易威脅

在周四晚間保守派智庫曼哈頓研究所舉辦的會議上,貝森特提出了被稱為“333方案”的經濟政策主張。

該計劃包含三個核心目標:到2028年將預算赤字降至GDP的3%、通過放鬆管製實現3%的GDP增長、每日增產300萬桶石油或等量能源。

在經濟增長方麵,貝森特主張通過放鬆管製、擴大美國能源生產、控製通脹來實現3%的實際經濟增長目標。

貝森特強調,“目標是讓私營部門接棒,取代目前膨脹的政府支出。”他認為,拜登政府的政策導向抑製了私人投資意願。

在赤字控製方麵,貝森特表示,他將敦促特朗普“公開表示希望在任期結束前將赤字降至GDP的3%”。貝森特補充稱:

“特朗普沒有讓赤字達到GDP的6%或7%,他的首任期間聯邦預算赤字平均為GDP的4%,所以(這一任期)要將其降至 3%。”

在能源政策上,他將增加原油產量視為抑製通脹預期的關鍵手段,主張每日新增300萬桶石油或等量能源產量。

在關稅政策方麵,貝森特試圖淡化特朗普的貿易威脅。麵對華爾街士擔心全麵關稅可能引發貿易戰並最終導致美國消費者承擔更高價格的質疑,貝森特回應稱,特朗普的關稅威脅是一種談判策略,目的是從其他國家獲取讓步:

“關稅是與貿易夥伴進行談判的起點......從根本上說,他是一個自由貿易者”。

本文主要討論一下Bessent的333政策,以及它的可能影響。

所謂333政策,是指到2028年將預算赤字降至GDP的3%、通過放鬆管製實現3%的GDP增長、每日增產300萬桶石油或等量能源。

我們分開來逐個分析一下。

1. 到2028年將預算赤字降至GDP的3%

背景分析:

- 美國現狀(2020-2024):疫情期間和後續經濟恢複中,美國聯邦預算赤字占GDP的比重大幅上升(2020年約為15%,2024年降至5%左右)。主要原因包括大規模財政刺激計劃和高額國債利息。

- 實現目標的關鍵措施:

1. 減少非必要支出(如部分政府計劃或國防預算)。

2. 增加財政收入(提高稅收、減少稅收漏洞)。

3. 提高經濟增長率,使稅收基數擴大。

挑戰與風險:

1. 財政壓力:

- 假如大幅削減公共支出,可能引發社會反彈,尤其是醫療、社會保障等關鍵領域,這部分需要從DOGE部門的聯邦政府減員和削減開支開始。

- 經濟增長對稅收收入的拉動存在滯後效應,可能無法快速見效。

2. 政治障礙:

- 在兩黨對立嚴重的政治環境中,通過長期削減赤字的預算方案需要強大共識,難度較高。鑒於明年一月後共和黨對於兩院的掌握,這個難度有所減少。

3. 利率環境:

- 隨著美聯儲持續提高利率以應對通脹,聯邦政府支付債務利息的成本增加,赤字削減難度進一步加大。但是隨著美聯儲的持續降息,這部分的壓力會減少。

可行性結論:

- 中等可行性:需要財政紀律、稅收政策調整和經濟增長的綜合支持。但削減到3%目標需要克服巨大的財政和政治障礙。

2. 通過放鬆管製實現3%的GDP增長

背景分析:

- 美國現狀:近十年(2010-2020),美國GDP年均增速在2%左右,主要受到人口老齡化、生產率增速放緩、以及供應鏈波動等影響。

- 放鬆管製的影響:

1. 在能源、科技等高監管行業,放鬆管製可以促進投資和就業。

2. 可能會削弱環境保護和社會公平等目標,引發爭議。

挑戰與風險:

1. 長期影響有限:

- 放鬆管製通常對短期增長有效,但對長期經濟生產率的提升作用有限。

2. 環境和社會影響:

- 特別是能源行業的放鬆管製,可能導致環境問題和國際批評。

3. 外部經濟風險:

- 國際經濟的不確定性,如供應鏈危機或地緣政治衝突,可能抵消增長效果。

可行性結論:

- 較低可行性:雖然放鬆管製可能刺激短期增長,但要實現3%的長期GDP增速還需要創新、基礎設施投資等多方麵支持。

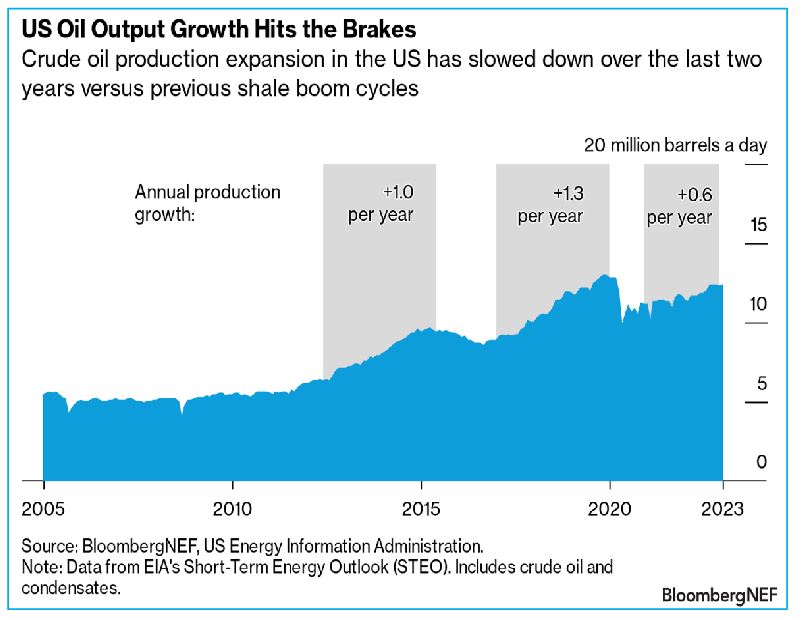

3. 每日增產300萬桶石油或等量能源

背景分析:

- 美國能源現狀:

- 美國是世界最大能源生產國之一,目前每日石油產量約為1,200萬桶。

- 通過技術進步(如頁岩油開采),美國已實現能源出口,但環保壓力和市場需求可能限製進一步增長。

- 實現目標的手段:

1. 增加頁岩油產量。

2. 投資新能源(如風能、太陽能)以達到“等量能源”替代目標。

挑戰與風險:

1. 市場供需:

- 國際市場可能無法完全吸收新增石油供給,導致價格下跌,影響生產商利益。

2. 環境政策:

- 增產與全球氣候目標(如《巴黎協定》)存在矛盾,可能引發環保主義者和國際社會的反對。

3. 技術與基礎設施:

- 新能源生產需要大量基礎設施投資和技術突破,短期內實現難度較高。

4. 國際政治關係的影響:

- 因為美元的國際霸權有一部分是建立在大量使用美元作為石油結算貨幣,如果美國停止大量進口中東的石油,對於美元霸權會有部分影響。

可行性結論:

- 中等可行性:石油增產技術上可行,但環境政策和市場需求的阻力較大,新能源目標實現更需長期努力。

總結:

貝森特的“3-3-3”方略具有一定吸引力,但從現實可行性來看,其實現需要:

1. 政治共識:跨黨派合作支持財政赤字削減和能源政策。

2. 多方麵協調:在經濟增長、環境保護和能源政策之間取得平衡。

3. 長期規劃:需要配合技術革新和政策工具,短期內難以全麵達成目標。

整體可行性:中等偏低,當然這些是否可以實現,最後還是需要時間來考驗,讓我們拭目以待吧。

馬克談天下(476) 從美國新財長提名人的333政策聊起

markyang 發表評論於

馬克的文章都是個人觀點,盡量客觀公正,希望大家評論時也是就事論事,不要發表太多情緒化的留言

登錄後才可評論.