風蕭蕭_Frank

以文會友

日本人的企業管理層,經常為弄虛作假鞠躬道歉,報應來了,2023年2月19日,《34年來首次,日本2022年下半年電子設備貿易現逆差》。

不要動輒日本經驗

華爾街日報 |2023-02-19

日本真的“失落了30年”?城投和地產真的無解嗎?

中國投資界有種深度的“日本症結”,覺得城投和地產都不可維係,中國遲早要重蹈日本失落的30年。關於此點,我有兩點不同看法:第一,日本是不是真的“失落了30年”?

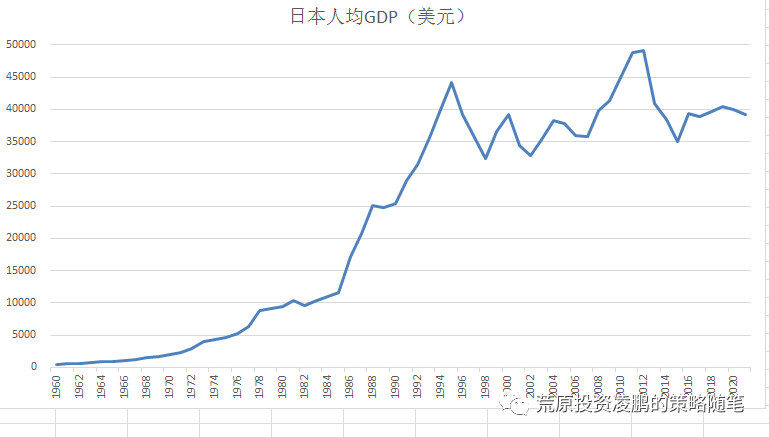

我2006年入行的第一份工作就是研究日本當年的經濟和泡沫,這是我的轉正報告。在做過深度研究後,我就對主流看法深表懷疑,主流的“失落30年”無非建立在日本過去30年人均GDP徘徊不前的基礎上。

|

點 擊 圖 片 看 原 圖 |

這是事實!可問題是人家是在人均GDP4.4萬美金的基礎上停滯的,彼時美國的人均GDP才2.8萬美金,亞洲四小龍、四小虎大多不到2萬美金。所以,與其說是日本的經濟停滯,還不如說由於國土和人口的限製,日本在上世紀九十年代就已經達到極限,過去30年一直停留在這個高位不斷完善。就像馬刺主帥波波維奇“批評”勒布朗·詹姆斯“20年沒有任何進步,因為他2003年18歲進聯盟時候就是“25+5+5的數據,維持了20年”。

|

點 擊 圖 片 看 原 圖 |

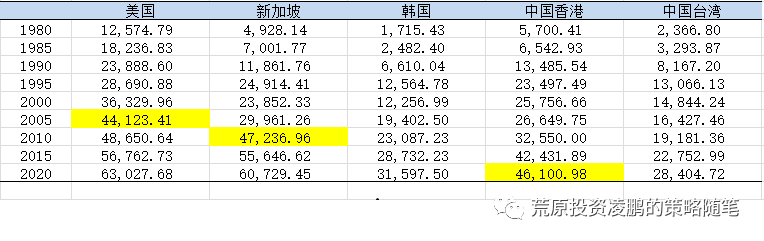

從上表可以看出:美國、新加坡、中國香港達到日本1995年的人均GDP水平的時間分別是2005年、2010年和2020年,韓國和中國台灣至今沒有達到,當前中國的人均GDP也不過1.2萬美金。

另外,過去30年日本真的毫無進步嗎?關於此點詳見日本前任央行行長白川方明的自傳《動蕩的歲月》,白川方明從1972年開始為日本央行服役,共計39年、完整親曆了那年泡沫的產生和隕落。他用詳細的數據展示了日本社會過去30年的變化:比如平均勞動時間下降30%、貧富差距縮小、國民幸福感提升、人均壽命增加、教育程度提升、基礎科學發展、諾獎人數增加···這些難道不是社會的進步?單純用人均GDP一個指標是否有失偏頗?

第二,城投和地產真的無解嗎?

先說地產。我相信經過過去兩年的暴雷,地產的風險已經釋放掉很多。中國居民的儲蓄率高、房貸抵押杠杆低、房貸衍生程度低,中國不太可能出現美國“次貸危機”的情形,那些整體擔心“斷貸斷供”的人真的有點杞人憂天。

中國地產的風險應該在於開發貸以及由此引發的銀行及上下遊風險,關於這點確實和當年日本危機前的情況有點類似。但這麽一個路人皆知的風險,難道高層不知道嗎?實際上,中國高層從2012年就著手排雷。第一步就是撇清地產和銀行的關係,從2012年開始中國銀行業開發貸的占比不斷降低。當然在這個過程中,不能直接給地產斷貸,國家鼓勵信托和非銀給地產房貸、部分替代銀行的功能,因此信托業迎來了最好的十年。第二步就是2015年以後通過“供給側改革”修複中上遊行業的資產負債表,恢複其盈利能力。因此,到了2020年中國銀行業基本完成不良處理、上中遊的資產負債表也修複完成,在這樣的底氣下才敢對地產下重手。

自2003年以來,中國政府就一直提“房地產調控”,但房價越調越高、泡沫越來越大,難道真的沒有有效方法?難道真的找不到問題的症結嗎?非也!投鼠忌器爾!對於係統頑疾,不能聽之任之,但也不能采取莽夫式的“快刀斬亂麻”,需知“治大國如烹小鮮”。到了2020年,外圍的排雷結束了,才對地產下重手,一旦下重手這行業兩年就不行了,這次的調控立竿見影。但在它不行的兩年,銀行的不良率提升了嗎?上中遊的資產負債表惡化了嗎?

時至今日,我認為地產的很多風險已經消去,接下來就交給時間來慢慢消化。

接下來談談城投,很多人認為地產倒了、接下來就是城投,因為城投的很大部分資金來自“土地財政”。這種說法不無道理,但我們還是應該追本溯源、看看城投的前世今生。在這裏,我給大家推薦兩本書,分別是吳曉波的《曆代經濟變革得失》和蘭小歡的《置身事內》。

城投起於分稅製改革、興於“四萬億”!中國之所以搞分稅製改革還是符合吳曉波書中的框架,曆朝曆代建國以後都會統一財權、加強中央集權。蘭小歡的書中詳細記錄了當年朱鎔基副總理帶著財政部長花幾個月時間和各省一把手談判的過程。分稅製統一了財權,但也遺留了很多問題,地方發展缺少資金!由於地方政府不能向銀行借款、2015年之前也不可以發行債券,所以城投公司應運而生。很多人說城投的效率低、是最差的貸款,這一點有失公允。城投本身就從事類公用事業性質的投資,任何一本經濟學教科書都會告訴你“此類項目經濟效益差、社會效益強,所以需要政府投資”。

城投和地產不同!其一,城投的泡沫沒有地產那麽大。中國地產的泡沫大,這從很多指標都可以看出,但城投的泡沫沒那麽大。由於城投替代了政府的職能,所以其負債應該屬於政府債務。這一塊具體有多大,沒有定論,但普遍認為地方債務加中央債務(比如國債)占中國名義GDP的比重少於80%。如果這個數字屬實,那中國政府的債務水平是很低的,比美國的150%和日本的250%要低很多。並且中國政府的大部分債務用於建設,不像歐洲那樣發債支付工資和養老金。其二,地產泡沫的破滅是政府有意為之,但政府不會任由城投係統性崩潰。這個道理很簡單,因為城投本質上是政府信用,除非這個國家要完蛋,否則一定是盡心竭力維持這種信用。因此,城投大概率不會出現過去兩年地產的走勢。

不斷累積的城投負債怎麽辦?從2015年以後,政府就著手解決該事,比如允許省級政府發債,進行債務置換、再比如提升城投公司的經營效率、再比如實施問責,打擊腐敗、杜絕浪費···其實,實在不行印錢就可以了!

中國的貨幣政策很克製,很多在國際上通用多年的方法在中國都明令禁止。我記得讀大學時,學界和政界熱切討論要不要“赤字財政”。實際上,凱恩斯主義和赤字財政在上個世紀四十年代就已經大行其道,在國外普通的不能再普通。

同樣的道理,我看伯南克的《21世紀貨幣政策》,全書都在為MMT(現代貨幣理論)辯護。在我看來,MMT的主旨就是財政赤字貨幣化,這個在傳統貨幣銀行學中是違法的,但現如今在西方主流國家普遍使用。在美國,央行非常購買國債和地方政府債務,必要時候還可以購買一些大型公司的債務。因此,隻要中國政府改變觀念、類似上世紀90年代一樣,中國的債務問題就還有很大空間。

至於這會不會引發通脹問題?在DALIO的《債務危機》中他詳述了解決債務危機的四種手段,其中一條就是印錢並引發通脹、全民承擔通脹稅。隻要不是外債、隻要不引發惡性通脹、隻要政權不會崩潰就沒有問題。實際上,城投肯定有浪費、也難免有腐敗,但絕大部分的城投都用於公用事業、改善社會福祉。全民既然享受了福利,那一起交點通脹稅又有何不可?

最近在看林毅夫的《新結構經濟學》,這本書對初學者可能有點晦澀,但由於其脫胎於《中國的奇跡》,而我20年前在學校親口聽林老師講解過這本書,所以如今讀《新結構經濟學》倍感親切。

在書的序言《我的探索》中,林老師親承“他1987年學成歸來,向高層提了很多建言,沒一個被采納,而高層采取的政策恰恰是西方主流經濟學最反對的”。林老師一開始很納悶,但多年觀察下來,事實擺在眼前,那些全盤接納“華盛頓共識”的國家諸如俄羅斯陷入了困境、而中國的奇跡卻不斷延續。因此,他從客觀和事實的角度出發,不斷求索、提出新結構經濟學。

有經濟學家罵林老師是奴才、背叛了西方主流經濟學,但在我眼中,這才是一個經濟學家該有的風範。經濟學是一門經世濟民的學科,以改善國計民生為主旨,大經濟學家應秉承“為天地立心、為生民立命、為往聖繼絕學、為萬世開太平”之誌。這比那些困守書齋、平日皓首窮經、臨事卻無一策的書生好太多。

34年來首次,日本2022年下半年電子設備貿易現逆差

【文/觀察者網 王世純】日本的電子設備曾經和汽車一樣,是日本出口的“金名片”,但如今這些日本產品的國際競爭力已經大幅度下滑。

據日本共同通信社網站2月19日報道,在2022年下半年(7至12月),日本電視機、手機等電子設備出口額減去進口額的貿易收支為812億日元(約合人民幣42億元)逆差。這是日本自1988年以現行方式進行統計以來,首次在半年報中出現電子設備貿易逆差。

對於出現這種現象的原因,共同社分析稱,這包括日本產品的國際競爭力下降,以及生產不斷向海外轉移。電子設備曾和汽車並列為出口產業的“明星”,上世紀90年代每年創造近8萬億日元的貿易順差,但如今行業巨變,這次電子設備貿易逆差也說明了行業的變化。

共同社新聞截圖

日本電子設備進出口順差變化,在2022下半年終於出現逆差 圖源:衝繩時報

日本財務省的貿易統計顯示,2022下半年電子產品出口額為92322億日元(4726億人民幣),較上半年增長13.9%;進口額增長17.2%至93134億日元(4767億人民幣),超過了出口額。因新冠疫情停滯的企業生產活動恢複,半導體產品等的進口有所增加,此外一度跌破1美元兌151日元的日元貶值也推升了進口額。

與貿易順差創半年報紀錄41685億日元的1991下半年相比,2022下半年的出口額增加至約1.8倍,而進口額則增至約9.1倍。

對於逆差的原因,共同社分析稱,自2005年以來,收支逐漸惡化的背後有著進出口兩方麵的原因。以全球範圍陷入金融經濟危機的2008年雷曼危機為契機,日本消費電子廠商加速向生產成本低的海外轉移生產,日本的出口也相應減少。另一方麵,進口擴大的重要因素是手機行業。美國蘋果公司的iPhone等海外智能手機侵占了日本國內市場,而日企未能把握世界潮流,相繼撤退。

從類別來看,智能手機等“通信設備”為逆差17898億日元,冰箱等“家用電器設備”為逆差4003億日元,電視機等“音響和影像設備(包括零件)”為逆差3093億日元。另一方麵,“半導體等電子零部件”為順差3784億日元,“電路等設備”也為順差8136億日元。

當下,日本貿易逆差的勢頭仍在繼續。據日本NHK電視台2月16日報道,日本財務省16日公布的1月貿易統計初值(以通關為準)顯示,出口減去進口的貿易收支為逆差3.4966萬億日元(約合人民幣1789億元)。這是日本連續18個月貿易逆差,也是自1979年有統計數字以來的最大單月逆差。

從長期看,日本電子產業貿易順差從1988年之後便處於波動狀態,2006年之後更是一路下滑。

對此,“遠川研究所”曾分析指出,1989年後,日本的資產價格急劇下降,企業資產負債表迅速惡化。這導致企業雖然還能盈利,但利潤都用來還債,而不是擴大生產或投入新的技術研發。但同一時期,恰恰是消費電子產業大量新舊技術迭代的窗口期,比如PC和手機的出現,比如模擬芯片到數字芯片的迭代,比如微處理器的普及,電子產業全球分工的趨勢。

新市場催生了諸如CPU、GPU這類新產品,他們的特點是企業必須時時刻刻跟上技術更新的步伐。英偉達、三星、美光和台積電這些跟隨摩爾定律奔跑的公司快速成長,但日本公司卻因為無力投入技術創新,在這個階段集體缺席。

到2010左右時,日本電子產業已經失去了最後的機會,一是終端產品潰敗,夏普電視、東芝空調、索尼手機全都銷聲匿跡;二是上遊的麵板、DRAM、芯片製造等零部件產業被中韓瓜分。隻有半導體材料和設備等少數高附加值環節被守住了。