最新文章

文章分類

歸檔

2006 (3)

2007 (170)

2008 (398)

2009 (296)

2010 (464)

2011 (198)

2015 (450)

2016 (265)

2017 (205)

2018 (190)

2019 (130)

2020 (129)

正文

譚小芬指出,此次美債評級遭到下調,給金融市場帶來的恐慌情緒是短期性的。

美國國債依然是全球最為安全的金融資產。此輪影響過去之後,大家的關注點可能轉移到風險更大的歐洲債務問題。

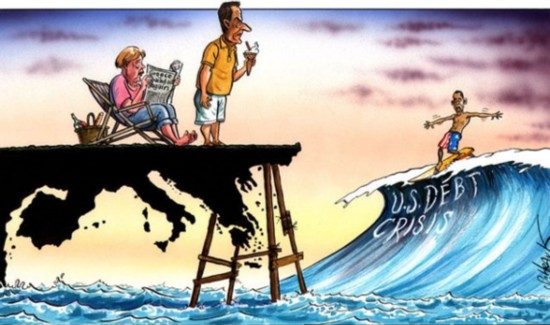

中評社香港8月10日電(記者 劉曉丹)美國主權信用評級日前遭標準普爾下調,首次喪失AAA評級,引發世界對美債危機的擔憂。隨後,環球股市暴跌,恐慌情緒蔓延。此次金融市場波動還會引發什麽連鎖反應?全球經濟會否陷入二次衰退?對中國又將造成什麽的影響?位於北京的中央財經大學金融學院院長助理譚小芬接受中評社專訪,就以上問題一一做出回應和分析。

譚小芬指出,此次美債評級遭到下調,給金融市場帶來的恐慌情緒是短期性的。美國並未出現債務違約的風險,美國國債依然是全球最為安全的金融資產,無論是債券市場的深度還是流動性,世界其他國家或地區都無法與之相提並論。此輪影響過去之後,大家的關注點可能轉移到風險更大的歐洲債務問題。至於美債和歐債危機對中國的影響,主要在外儲價值縮水和緊縮貨幣政策受到製約兩方麵,影響是有限和可控的,無需恐慌,中國經濟出現“硬著陸”的風險非常小。

評級下調引發的恐慌是短期的 美債風險低於歐債

譚小芬在接受中評社專訪時指出,美債評級遭到下調,所引發的市場恐慌情緒,應該是短期的。

“從理論上說,評級下調對會有較大的負麵影響,導致美國國債利率上升,不僅令融資成本增加,還會帶動整個金融市場中的其他利率上升。然而實際上,此次美債評級下調後,美國金融市場的利率並未迅速上升,反而出現下降。”

為何會出現這種“怪象”?譚小芬解釋說,2008年雷曼破產,本來資金應該外逃,但卻沒有出現這種情況。因為其他國家的問題更嚴重,結果大家都去買美國國債,美元反而升值。這次也是同樣道理。如果美國國債都出問題的話,其他國家的國債可能更不安全,故資金反而流向美國。

他指出,美國國債市場的流動性非常強,相比之下,歐洲、日本等債券市場的規模和流動性,都不能跟美國相比。也就是說,美債的風險比歐債還更低一些。

二次衰退可能小 美元中期走強

譚小芬說,美國經濟基本麵,並不會因為美債評級遭到下調而轉差,下半年甚至可能出現好轉。今年上半年美國經濟走勢並不好,增長較低(一季度GDP增長0.4%,二季度1.6%)。除了自身的原因,還受日本地震的影響,政府的財政對經濟拖累比較大。展望下半年,失業率、消費、投資等方麵,惡化的可能性都在減小,甚至會有所改善,房地產預期也不會再出現大跌的情況,在底部徘徊之後,未來兩年可能會緩慢回升。

他判斷美國陷入二次衰退的可能性較小,再次陷入通貨緊縮的風險很低,因此,QE3出台的可能性也不大。

美元會不會繼續貶值?譚小芬說,短期來看,美元“漲也漲不到哪裏去,跌也跌不到哪裏去”,會保持弱勢。中長期來看,現在美元處於低位,日元、澳元等資源國貨幣上半年都比較高,美國經濟如果能有所轉好,美聯儲不再實行擴張的貨幣政策,不推出QE3,美元很有可能轉而走強。

意大利和西班牙的問題才剛開始

“由於美國未出現債務違約的風險,下調評級的短期影響過去之後,大家的關注點,隨時可能轉移到歐洲債務問題。”

譚小芬指出,歐債危機,各國情況不同。希臘主要是次貸危機後政府實行財政擴張,債券發行太多了,到期還不了錢,所以出現危機;愛爾蘭是因為國家給出問題的國有銀行注資,導致財政惡化;西班牙失業率高達20%,經濟堪憂;意大利積累下來的債務水平太高......

雖然歐洲央行日前決定出手救市,買進意大利和西班牙國債,但是前景仍然存在許多不確定性。“意大利和西班牙的經濟總量,遠比希臘和愛爾蘭大得多,下半年問題會進一步凸顯出來,問題才剛開始。”

不過,譚小芬也指出,歐債危機跟雷曼危機的不同之處在於,歐洲國家的債務規模、誰在持有,各國政府和監管機構都一清二楚,所以雖然歐債危機會持續動蕩,但“不確定性”相對較低。

中國經濟不會“硬著陸” 無需恐慌

美債和歐債危機將如何衝擊中國?譚小芬認為影響主要在兩方麵:

一是中國的外匯儲備,大部分是美債和歐債,兩者價值下跌意味著中國購買的債券賬麵縮水。

二是中國的貨幣政策或出現微調,其他國家的寬鬆貨幣政策可能製約中國的貨幣政策緊縮程度。目前中國實施緊縮的貨幣政策,但是由於外圍環境欠佳,受美債問題影響,全球股市、大宗商品下調,外國央行或擴大量化寬鬆政策。如此一來,中國持續加息的可能性就會減低,如果僅僅從7月份的通脹水平來看,中國央行進一步緊縮貨幣政策的可能性是存在,但現在由於國際金融市場動蕩,央行可能要先觀望一段時間。

譚小芬強調,歐美危機雖不免影響中國,但影響始終是有限的,無需恐慌,中國經濟出現“硬著陸”的風險非常小。

評論

目前還沒有任何評論

登錄後才可評論.