您的位置:

文學城

» 博客

»【收藏】早領社安退休金可能更合算

【收藏】早領社安退休金可能更合算

老頑童。愛好文學,曆史,地理,經濟,哲理,時事,回憶,笑話,唱歌,電影,種菜,養雞,遊山,逛水,散步,打牌,胡侃

早領社安退休金可能更合算

我不再沉默

https://www.wenxuecity.com/blog/202111/77247/1719.html

社安退休金(Social Security Benefits),也有人叫社安保險金。其實,更直接的譯法應是社安福利金。領取社安(退休)金有三個階段:早退休(62歲領取),正常退休(65至67歲),和晚退休(70歲)。越早領取社安金,每月拿的錢越少,但拿的年頭長。晚領取則正好相反。專家們(包括文學城裏的)就拿一些數字來進行計算。結論是,如果你能活到83歲以上,70歲是最好的退休年齡。果真是這樣嗎?我的結論會讓很多人出乎意料。

社安金是怎麽計算的呢?首先,你要交夠40個季度的社安稅(即10年),然後,把你最後35年的全部工作收入除以420(35乘以12個月),這就是你每月的工作收入。社安金是以每月的工作收入來計算的。計算的公式是:90%乘以第一拐點 + 32%乘以第一拐點至第二拐點 + 15%乘以第二拐點以上的部分。這裏第一拐點和第二拐點是金額數,每年都在變,但變化幅度很小。2018年的第一拐點是$895,第二拐點是$5,397。現在假如你工作了15年,每年平均掙14萬。那麽,你的平均月收入是14x15/420=0.5萬=$5,000。因為你的收入不到第二拐點,所以你正常退休的社安金是895x0.9+(5000-895)x0.32=$2,119.1。如果你早退休(62歲),那你的收入要減少25%,你的月收入就是$1,589.33。如果你晚退休(70歲),那你的收入要增加24%至32%,你的月收入就是$2,797.21(這裏按32%計算,但1955年以後生的低於32%)。

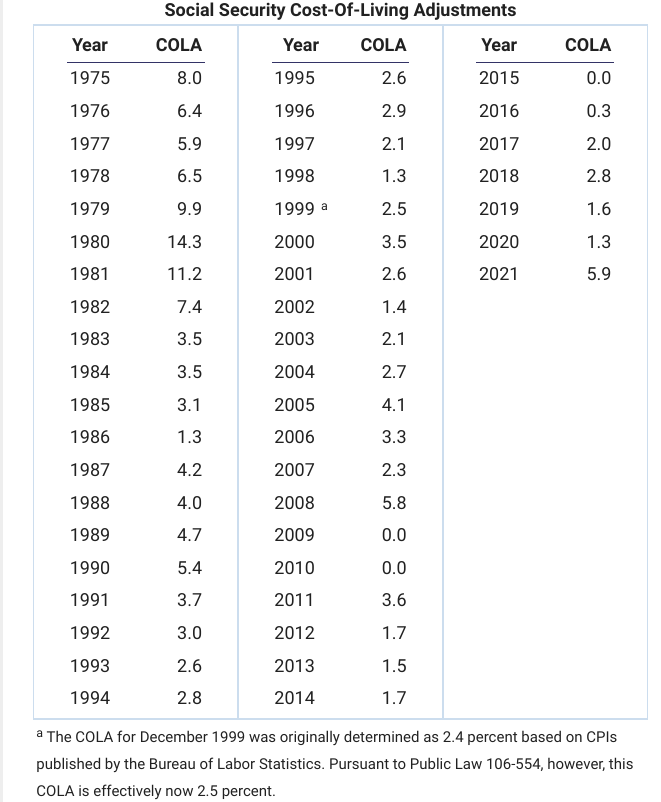

如果你一旦領了社安金,你每月的錢數就基本上定死了,除了每年社安局做的調整。這個調整是根據通貨膨脹率來確定的,而且隻上不下。下麵是從1975年到今年的調整率。

有幾年是0%,但也有幾年是10%或更多。為了現實一些,我隻按最近20年的調整率來計算平均調整率。結果是2.09%。也就是說,當你開始領社安金了,你每年的社安金平均增長2%。但是,你第一次領取的社安金是不根據通貨膨脹來調整的。如果你想晚退休,那麽延遲退休的增長率並不是8%,而是8-2=6%。而打平的年齡也從83歲變成87歲。

還有一個很多人都不知道的細節是,延遲領取社安金得到的增加部分並不是按月結算的,而是在下一年年初一次性調整。舉例來說,如果你今年七月份是正常退休,你能領取$2,000。因為每三個月有2%的 增長,很多人認為我十月份開始領,我就可以領$2,040。事實是,不論你從七到十二月那個月開始領,你都隻能領$2,000。隻有到了明年一月份你開始領,你才能領2,080(4%)。所以,如果不是在正常退休的時候領,一般最好的時間是從每年一月份開始領。

如果你有一個社安帳戶,你可以做一個研究。你可以到裏麵去看從現在起,不同月份開始領取的金額。你會發現,從正常退休開始,頭幾個月的錢數都一樣,隻有到了下一年的第一個月才有一個大的增加。正常退休的月份越早,增加的比例越大。但以後,又是十二個月都一樣。你可以每個月都看一下,社安局的網站就把你所有看過月份的金額製成一個表。你可以下載這個表,為以後進一步的研究做準備。

今年是一個非常特殊的一年,因為今年社安金的調整率是5.9%,是從1981年以來最高的一次。如果你的正常退休時間是今年四月,那你從四月開始領,到明年一月,你領的錢和從明年一月開始領的錢是幾乎一樣的。前一種做法,你能多領九個月的社安金。看到這裏,有人可能坐不住了。本來今年就可領取全額退休金,但因為各種原因,想延遲到明年來領。現在一看,不光領的錢會更少,還有幾個月都沒領,真是兩頭吃虧。就算現在開始領,也可能少領了幾個月的社安金。不要著急。社安金是可以倒領的。就是說,你現在申請,你可以要求從以前的月份開始領取,比如說,從今年四月份。但究竟可以倒領多久,是不是可倒到2020年或更早,我也不很清楚。如果你網上申請社安金,有一項填空是開始時間。你可從它的選項中看最早能到什麽時候。你也可在社安工作人員給你打電話的時候詢問。

文學城的多數人是不想提前領社安金的。但有一種情況,你早領可能每月會領得更多。那就是你的正常退休年齡是在明年上半年,而你本來準備到那時再領。比如說,明年一月是你的正常退休時間。今年十二月領,你第一個月可能少領0.5%。但因為5.9% 的調整率,下一月(明年一月)你會比從明年一月開始領而多出5.4%的錢。而且是每個月都多5.4%。這是最極端的例子。其它月份正常退休的人,你就自己做點研究吧。

根據上麵的分析,我認為:

1。最佳領取社安金的時間是正常退休年齡,如果你認為活到87歲以上的可能性不太大。

2。如果不打算在正常退休的月份領,那最好的時間是一月份。延遲領取並不增加每月金額,反而會少領好幾個月的錢。

3。如果下一年的調整幅度大(比如今年),提前領取可能每月會領得更多。但究竟怎麽做,自己最好做點研究。

因為我隻是一時好奇心起,做了一些研究,可能有什麽地方考慮不周,或運算錯誤,敬請網友指正。有好的主意,說出來,讓大家都受益。謝謝。

老生常談12 發表評論於

回複 '我不再沉默' 的評論 :

謝謝,以後多向你請教。

我不再沉默 發表評論於

社安金的調整是根據上一年的通貨膨脹指數(社安局有自己的算法)來確定的。調整是每人都有份,不管你是正在領的還是沒領的。舉個例子,A去年每月領2千元,社安局決定今年的調整係數是5%,所以A今年每月領2千1百元。B要3年後(say 2025年8月)才領社安金。去年從社安局的網站看到,她可領取的金額將是3千元。但由於5%的調整,今年她看到她可領取的金額將是3千1百5十元。以後所有的調整都是在現有金額上進行的,而且隻上不下。

老生常談12 發表評論於

回複 '我不再沉默' 的評論 :

謝謝你的帖子,我是收藏,不是為了轉貼,我也把你的帖子的鏈接附上,為了讓大家以後經常去你那裏淘寶。

hagerty 發表評論於

沒太看懂,社安金的調整率就是對當年一年的,第二年就沒了?所以第二年就虧了?還有這個調整事先是不知道的吧。那為什麽早領就更合算呢?更大的可能是早領當年沒有很高的調整率吧?這純粹是運氣呀。換句話說,早領,晚領碰到調整率提高概率應該是一樣的?

我不再沉默 發表評論於

謝謝老生常談12把我以前寫的關於社安退休金的小文翻了出來,謝謝眾多網友對文章的評論和修正。有一不確之處已在以前的評論中提到,就是每年的社安金(包括已領取的)都會根據通貨膨脹調整,所以通貨膨脹不會影響社安金的實際收入。但是,有三個重要因素在文中沒有提到。第一,社安金的增加會影響社安金本身的稅率(從0%到85%);第二,會影響長期資本收入的稅率(前幾天菲兒天地對此有所論述);第三,會影響Medicare的premium(premium是根據你的收入來決定的)。當然,影響程度因人而異。有興趣的人可用AARP的tax calculator自己推算一下。你會發覺,帳麵上的好處會被一點點地吃掉。最後說一個關於少交稅的重要步驟,就是盡可能把你的401K轉成Roth。隻要稅率上打平,你將來的社安金和長期資本收入都可能不交稅,或少交很多稅;Medicare也隻交最低的premium。

心之初 發表評論於

英雄老頭所見略同。

桃源凡人 發表評論於

想FRA後推遲領取社保金的,可到社保辦公室要一份針對你的Benefit Matrix。它列出當時你每月可得到的社保金數額,直到你70歲,每月的數額都在漲。

桃源凡人 發表評論於

在FRA後推遲領取社保金的,有retroactive benefits covering up to six months的option。結論2有問題。

iask 發表評論於

2023年的SSN Tax Limit 是16萬, 如果有人年收入20萬,那麽到了年底,此人2023年的收入算16萬還是20萬?

sandanke 發表評論於

"如果你想晚退休,那麽延遲退休的增長率並不是8%,而是8-2=6%。" 這個是否隻影響第一年? 以後應該都是8%,不會每年都 -2% 吧? 那樣的話太沒有道理了.如果理解的對的話,打平的年齡也就不會延遲到87了吧.

我愛梔子花 發表評論於

還有一個問題,不工作的配偶領退休金,和工作的人什麽時候開始領關係大。如果工作的人62歲開始領,不工作的那個是不是就按這個數拿50%?如果工作的人領100%,不工作的也相對領的多一些。如果推遲領,工作的人可以多領,但不工作的配偶也隻能是100%那個時候的50%,不享受後麵獎勵的部分。

超然看眾家 發表評論於

人算不如天算,其實就一個原則: 過了62歲,還在工作的或還有其他定期收入的就不要領社安金或推遲。但沒有工作了,也沒有其他收入的就領。

武勝 發表評論於

“第一次領取的社安金是不根據通貨膨脹來調整的”?似乎不管多晚開始領取,退休金基數一直根據COLA調整向上的,這樣延遲退休就是每年增加8%再加COLA。

笑薇. 發表評論於

“如果你想晚退休,那麽延遲退休的增長率並不是8%,而是8-2=6%。而打平的年齡也從83歲變成87歲。”

這個很重要。活過87歲的人不多。還是早點領好。

感謝分享!

其其 發表評論於

如果Social Security 2035 年破產了,肯定早領劃算

davidinchina 發表評論於

算這個沒啥普遍意義,因為這個因人而異。什麽時候領最合算和壽命相關,但是壽命又有幾個人能準確估計呢?

牛經滄海 發表評論於

"最後35年的全部工作收入除以420 "應改為"最高35年的全部工作收入除以420 "

littlerabbit 發表評論於

什麽時候退休 ,即停止工作,和什麽時候領取退休金,是兩個概念,雖然會有相關性。停止工作, 不論是選擇主動辭職,還是被裁員找不到工作,都可以選擇推遲領退休金。但是如果到了退休年齡還在工作,領取退休金會被扣除很多,還要多交稅。配偶收入高也會多交稅,可能就不如推遲領退休金劃算。