權翼

金融產品的量化分析

很多期權初學者在使用單一期權作方向型預測時,經常苦惱於“為什麽我的方向預測對了,可是期權交易還是虧損?”。

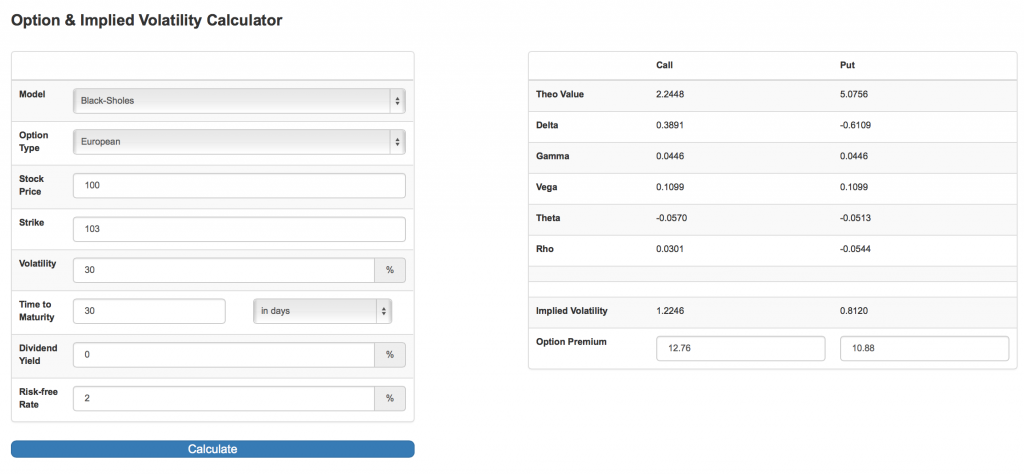

例如投資者買入一個月到期看漲期權:

- 當前股票價格:100

- 距到期日時間:30天

- 行權價:103

- 隱含波動率:30%

將上述參數輸入到期權計算器,我們可以得出看漲期權價格為2.24。

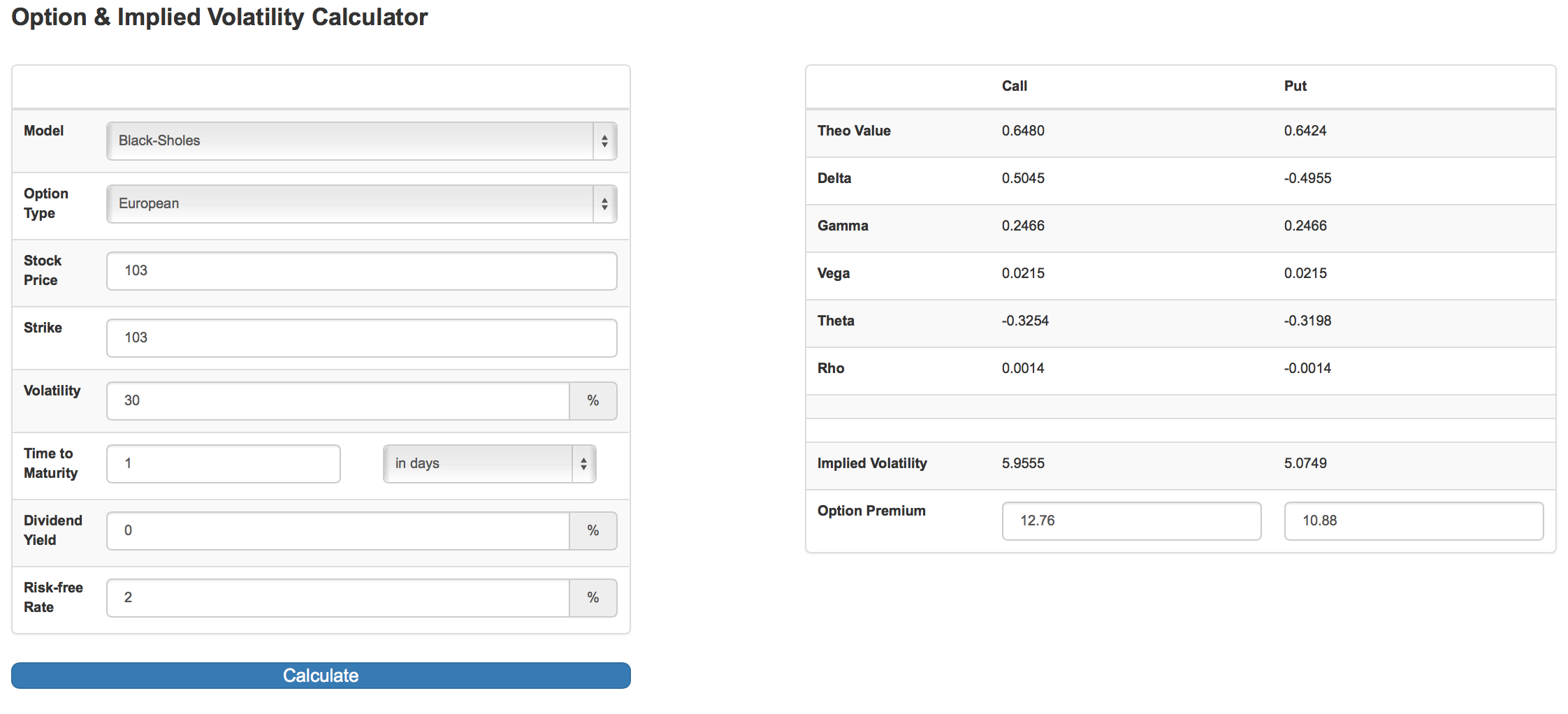

假設股票價格的確如投資者預期,在到期日前上升到103,此時我們重新計算期權價格:

- 股票價格:103

- 行權價:103

- 距到期日時間:1天 (通常期權到期日為周六,最後交易日為周五,仍有一天有效期)

- 波動率:30%

雖然股票價格上漲到投資者預測的103,但此時期權價格卻下降為0.65,交易賬麵損失1.65;如果接下來到周六有效期截止時,市場沒有出現任何重大利好消息,則期權到期作廢,期權價值為零,交易損失100%。

讀者很容易可以得出到期日損益平衡點的股票價格為:105.24。這意味著隻有在到期日股票價格超出105.24時,交易才有可能盈利。

上麵的例子揭示了投資者在單一利用期權杠杆功能做市場方向型投機時,需要更大的股票價格波動,才能盈利。

那麽為什麽方向預測正確,投資反而虧損呢?

我們之前的基礎知識中曾經介紹,期權的價值由內在價值和時間價值兩部分組成。內在價值,對於看漲期權來說,是股票價格超出行權價的數量,也就是期權的實值部分;時間價值是期權有效期內股票價格有可能超出行權價的概率價值。對於上麵例子中的虛值看漲期權,期權的價值等於期權的時間價值。

既然時間價值依賴於股票價格超出行權價的概率,那麽直覺告訴我們:

- 距期權到期日時間越長,概率越高,時間價值越大

- 股票波動率越高,概率越高,時間價值越大

- 股票價格離行權價越近,概率越高,時間價值越大

顯然,當到期日臨近,如果股票價格沒有超出行權價,時間價值將逐漸衰減為零。

上麵的論述揭示了期權交易中的一個重要屬性:時間損耗或時間衰減。希臘字母中的Theta就是專門用來描述期權的時間損耗速度的。

Theta的理論定義

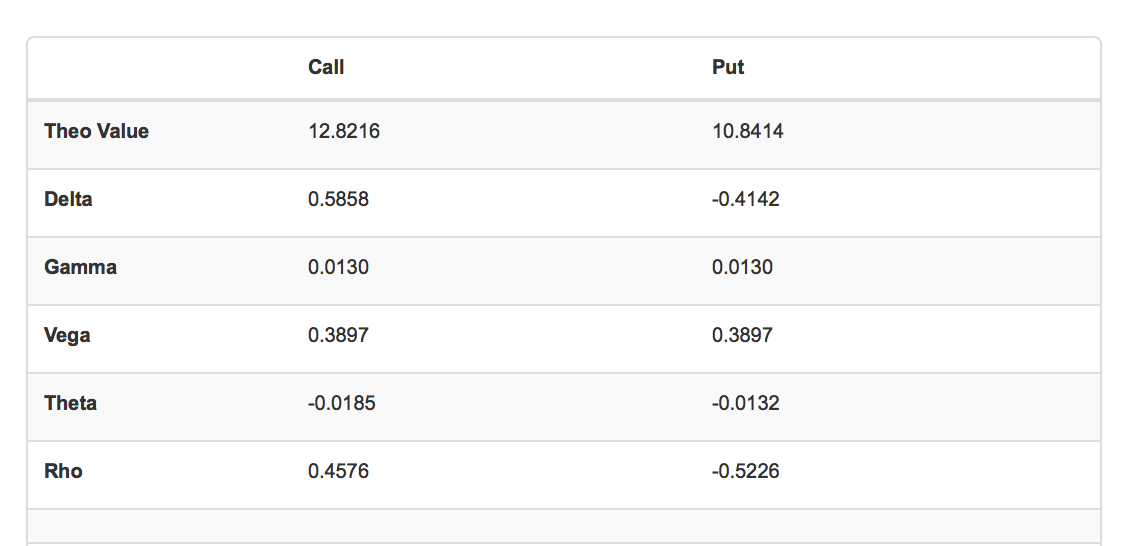

Theta在理論上定義為期權價值因為時間推移而下降的速度。現實中我們可以用Theta值大概估計在其它變量恒定前提下,一天時間期權價值的損失量。例如下麵是期權計算器默認頁麵中的Theta值。

如上圖所示,看漲期權Theta為-0.0185,這代表如果其它變量恒定,一天之後,期權價格將由現在的12.8216,下降為12.8031。事實上,如果我們在計算器中修改到期日時間為364天,重新計算後期權價格為12.8030,驗證了我們用Theta進行的推算。

對於一個合約單位為100的期權,0.0185的Theta意味著每個合約在一天中會損失1.85。

在期權交易中,我們通常將Theta稱為Theta賬單,對於大多數期權來講,買入方每天都要像支付房租一樣支付Theta賬單,來保留合約的權利。

Theta的特性

Theta的特性比較繁多複雜,我們列舉幾個基本特性。

(在下麵的討論中,我們以Theta的絕對值來比較Theta的大小)

- 通常買入期權Theta值為負

對於大多數期權,Theta在多數情況下為負值,意味著買入方每天支付Theta賬單。

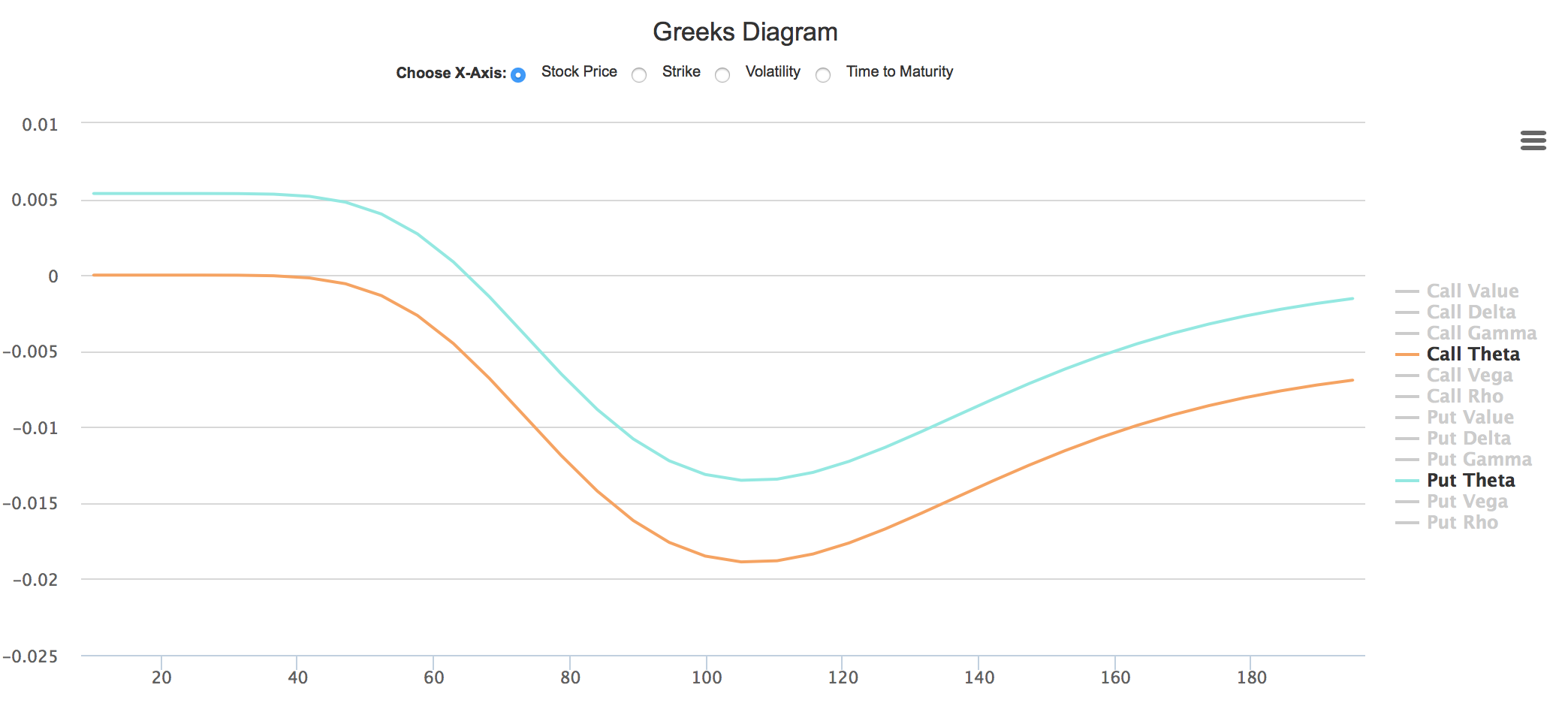

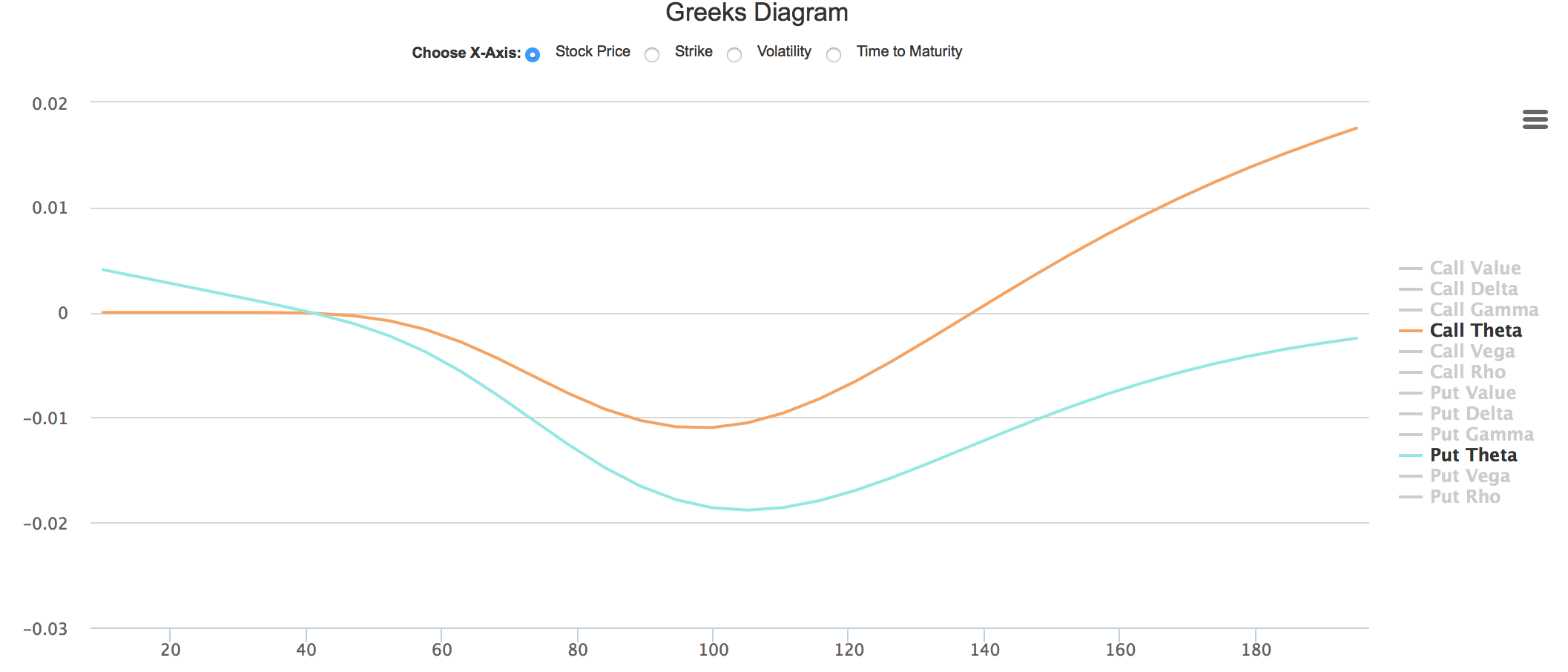

讀者可以在我們的期權計算器頁麵的希臘字母動態圖中,選擇看漲、看跌期權Theta作為顯示內容,橫坐標選擇股票價格。

如上圖所示,隻有深度實值看跌期權(S<60, K=100),Theta值會成為正值,也就是投資者買入深度看跌期權,可能逐日收取Theta賬單。其中原因與無風險利率有關,我們這裏不作詳細探討。

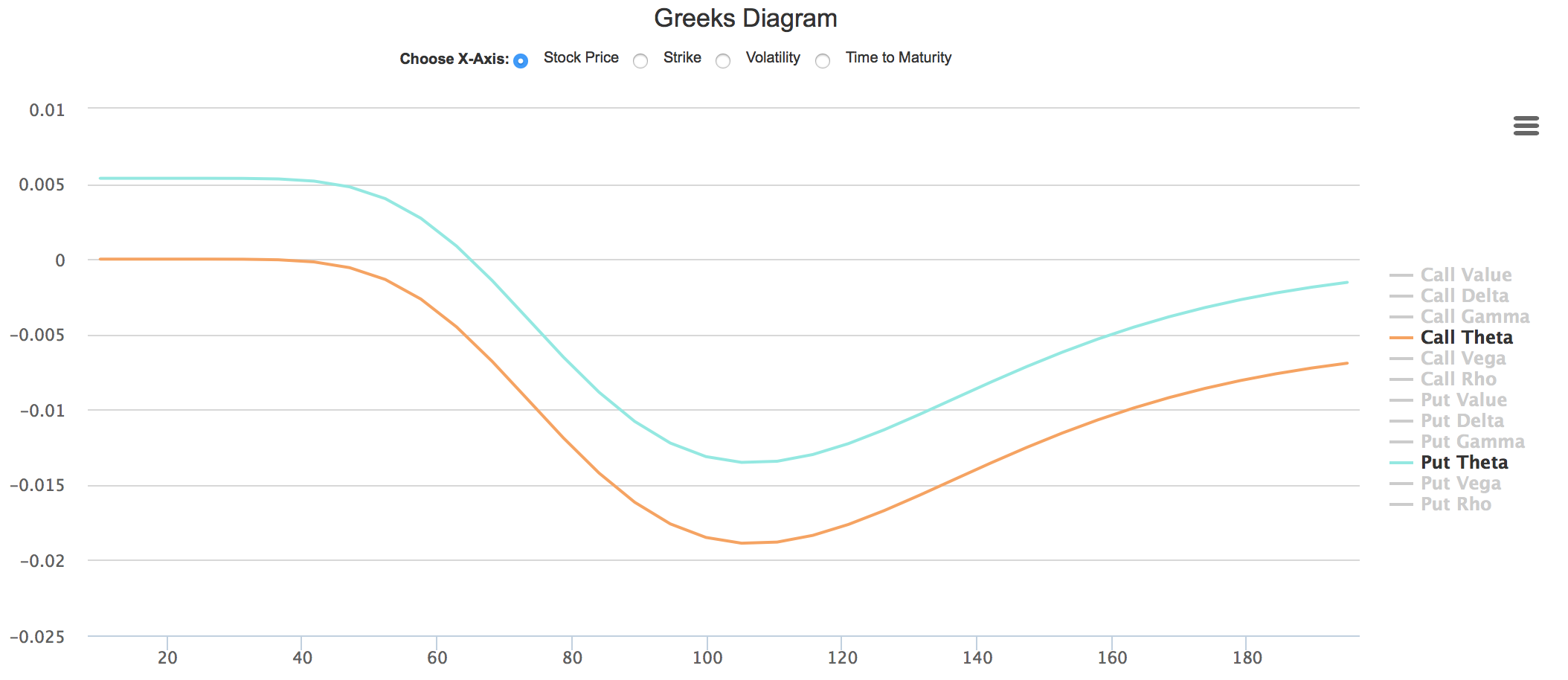

此外,當標的股票派息時,實值看漲期權的Theta也有可能成為正值。例如,我們將期權計算器中股息率修改為5%,可以得到下圖:

圖中可以看出,當股票價格超過140,看漲期權(黃色)為深度實值,此時Theta為正。

- 平值附近,Theta值最大

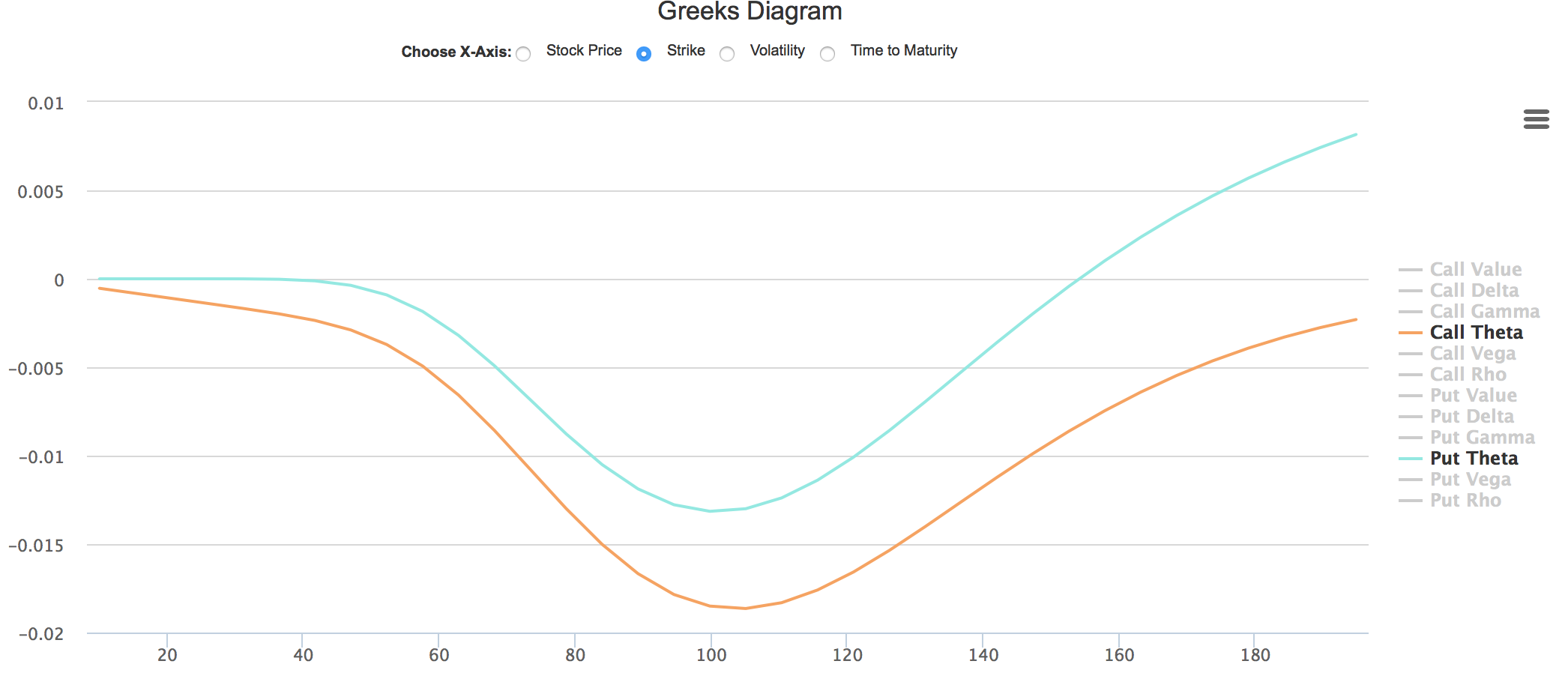

如果其它因素相同,那麽平值附近的期權Theta值最大,也就是說平值期權的時間損耗最高。相同顯示的是Theta相對於股票價格。可以看出,Theta在實值附近(100 - 110)達到峰值。

下圖將橫坐標選為行權價,同樣我們可以看到實值附近Theta達到峰值。

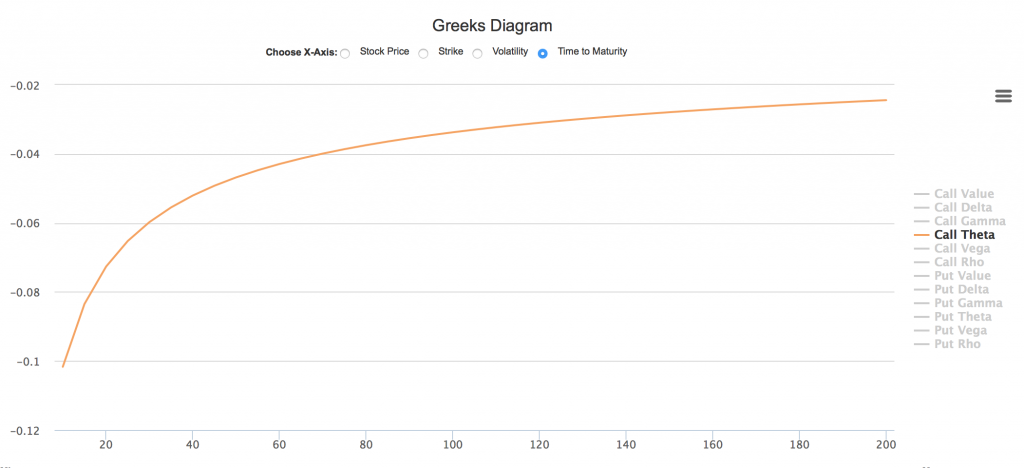

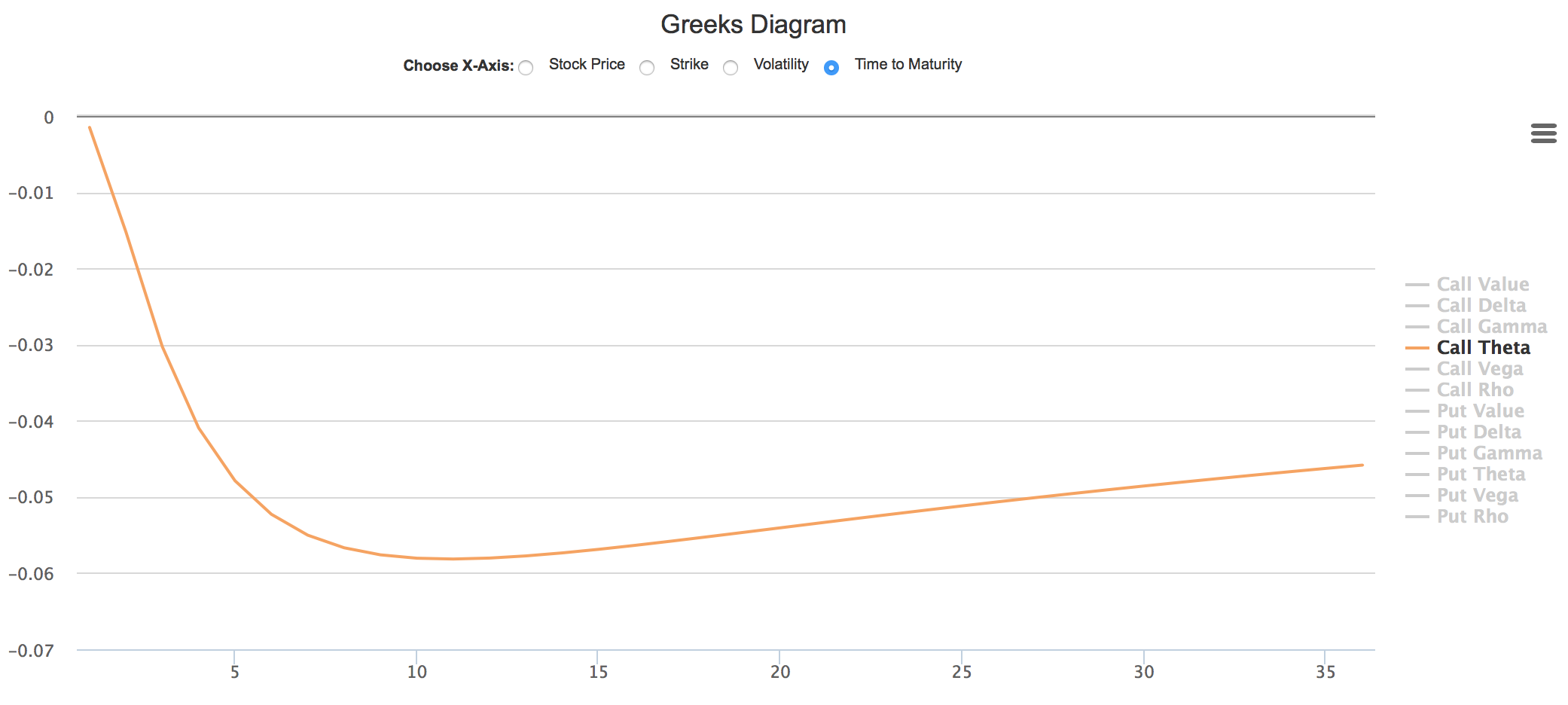

- 平值期權,隨到期日臨近,Theta快速飆升

在Theta定義一節中,舉例的Theta比較小(到期日365天,Theta=-0.0185),但如果我們修改到期日為10天,我們會發現Theta上升為-0.1017,即每個合約一天損失10.17。

當我們將到期日修改為2天時,我們看到Theta繼續飆升到-0.2242,即每個合約一天損失22.42。

我們用希臘字母動態圖可以更清晰的顯示這個特性:

讀者注意上麵分析適用於平值期權。對於虛值和實值期權,Theta經常表現比較複雜,但通常在到期日前呈下降趨勢。例如下圖展示輕度虛值(股票價格95)看漲期權Theta隨時間先上升後下降的特性。

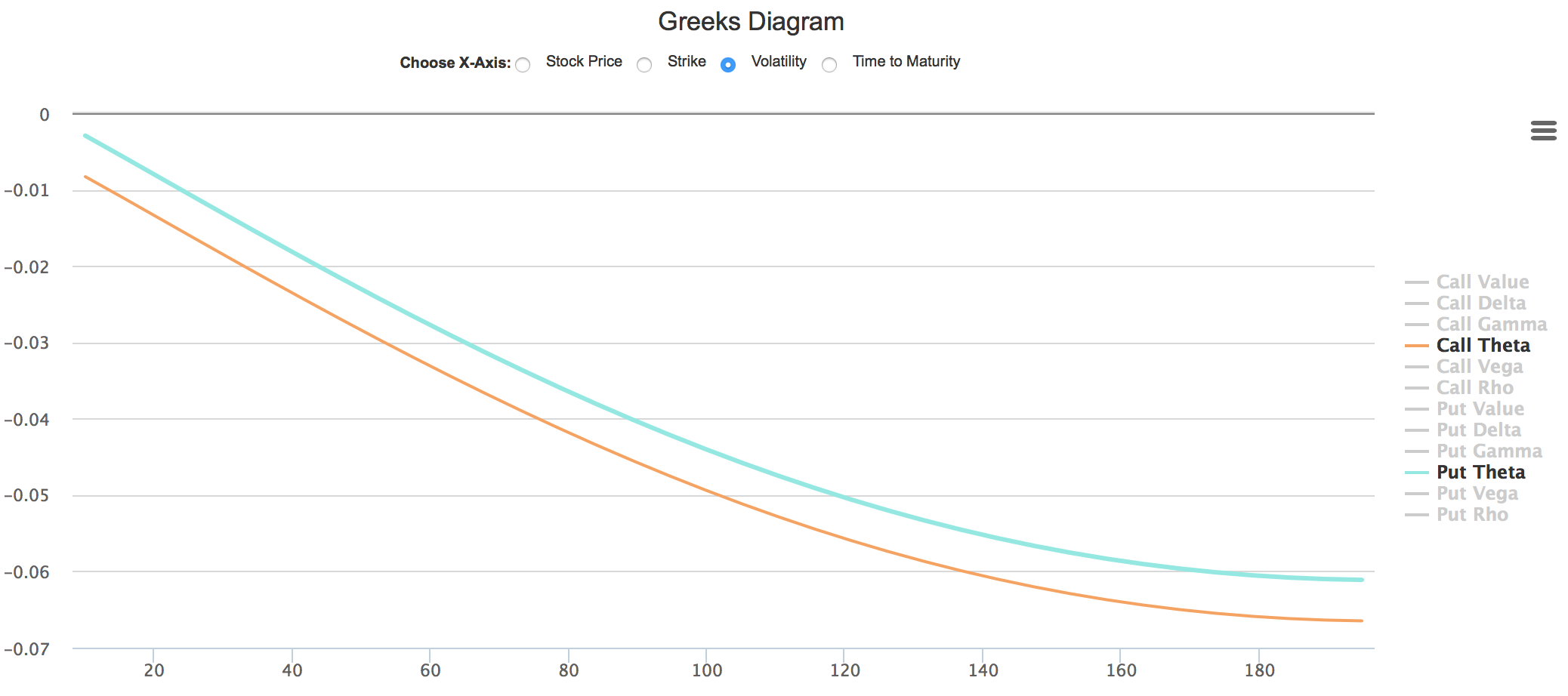

- Theta隨波動率增加而增加

除了受股票價格,時間,股息等因素影響外,Theta對波動率的變化也非常敏感。如下圖所示,將橫坐標選擇為波動率:

可以看出,隨著波動率增加,Theta(絕對值)增加。

Theta的實用意義

在很多交易中,無論我們處於期權買方還是賣方,我們都要嚴格監測Theta的當前數值,以及其它市場因素變化,可能為Theta帶來的影響。下麵我們以兩個之前文章介紹的實戰交易策略舉例。

- 備兌開倉(Covered Call)策略中Theta的作用

在備兌開倉策略解析一文中,我們解釋了該策略的交易動機之一是依賴於期權的時間損耗來獲取盈利,而時間損耗就是我們這一節講解的Theta。

在明白了Theta的特性之後,讀者就可以部分解答文中的一個挑戰問題:

如何尋找適合的看漲期權?

我們上麵的學習中了解了以下兩個有關特性:

- 平值附近期權Theta最高

- 期權在到期日臨近時,Theta大幅增加

這兩個特性是我們合理構建備兌開倉策略的關鍵因素之一。顯然,在其它市場變量相同情況下,選擇短期、平值或輕度虛值的看漲期權,可以為我們帶來最佳的時間損耗收益。實際操作中,在確定好交易標的和交易時機後,投資者通常選擇賣出一個月左右到期的輕度虛值看漲期權。

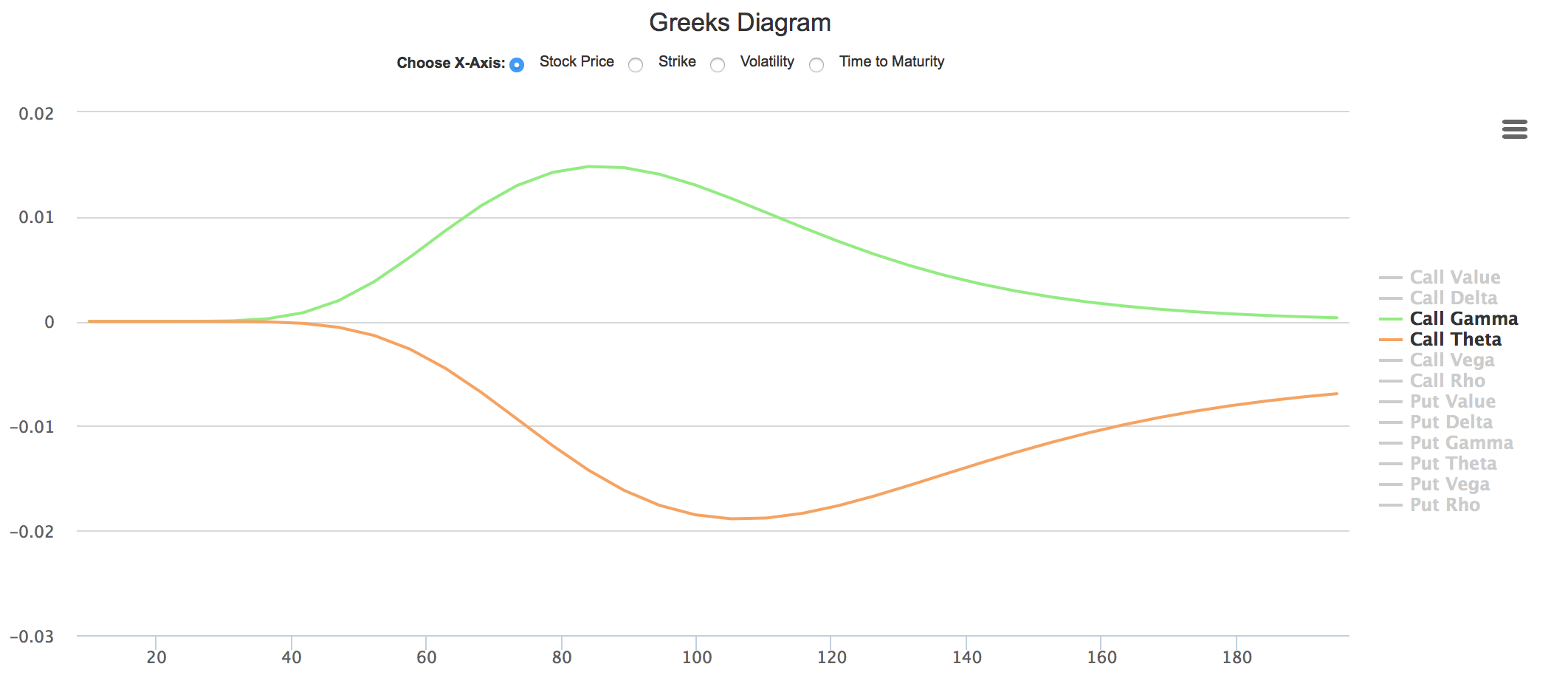

- Gamma交易中,如何合理匹配Theta與Gamma

在Gamma是你的朋友一文中,我們提到Gamma和Theta是一對形影不離的孿生兄弟。他們互相製約,此消彼長。

例如,我們在動態圖中同時選擇看漲期權的Gamma和Theta作為顯示內容:

顯然,Gamma總是為正,Theta總是為負;Gamma較高的區域,Theta也相對較高。這張圖就清晰解釋了我們在Gamma交易中遇到的困境 -當市場波動,投資者從Gamma多頭中獲得盈利時,需要支付Theta賬單。隻有在Gamma盈利大於Theta賬單時,整體交易才可能盈利。

既然我們明白了這一對互相製約的因子的內在機製,我們就可以合理選擇標的股票及期權組合,選擇Gamma/Theta比例較高的期權,以擴大Gamma盈利,減少Theta支出。