建寧博客

股票、地產、投資、學習筆記及總結

投資房有時會遇到天災(風水火災等)和人禍(被盜和故意破壞)等突發事件,造成損失(Casualty and Theft Losses),需要花錢修複,有保險的有時可以得到全部或部分理賠,牽扯到的報稅問題其實是蠻複雜的。

意外損失和保險理賠報稅,關鍵有兩點:

1) 申報損失/利潤

2) 調整Basis和折舊,中止損失部分在修複期間的折舊

具體來說,需要做三件事:

1) 申報意外損失/利潤

2) 調整原資產的Basis

3) 新修複資產的折舊

其中3)跟前兩條沒有關聯,如果想象力太豐富,把三個問題關聯起來,反倒不容易理解。

先介紹一個術語,Adjusted Basis,它是購房成本,減去土地價格,加上後來的改進,再減去折舊。比如一個房子買價25萬,土地5萬,換屋頂和新空調3萬,折舊2萬,它的Adjusted Basis = 25-5+3-2 = 21萬。

下麵將用這兩個例子來幫助說明:

例1:出租房完全給燒掉了,原來的Adjusted Basis 是10萬,毀壞後資產的剩餘值 2000,保險理賠了9萬。

例2:出租房的屋頂讓風給刮壞了,原來的Adjusted Basis是20萬,花了1萬換了個新屋頂,保險賠了9千,自己花了1千。

一. 該報多少損失(Loss Deduction)

第一個問題就是,當年可以減掉多少損失(以下簡稱可減損失)?

這又要分資產是完全被毀壞,還是隻是部分被破壞兩種情況。

1.完全毀壞

可減損失 = Adjusted Basis – 毀壞後資產的剩餘值 – 保險理賠

例1是房產完全被毀掉的例子,它的可減損失:

100000(Adjusted Basis)- 2000 (剩餘值)- 90000(保險理賠)= 8000

2.部分損壞

如果屬於資產部分損壞情況,就需要從這兩者中:

- Adjusted Basis

- 意外造成的資產損壞額

找到最小值,然後再減去保險理賠等補償。

關於資產損壞額,一般是需要評估資產發生意外前後的市場值,找到差價。 比如如果意外發生前資產的市場估值是15萬,意外發生後的估值是10萬,資產損壞額就是5萬。

由於用資產事故前後做估值的方法既昂貴,又難於操作,一般都用其它參考方法,比如用合理的修複費用做為資產損壞額。

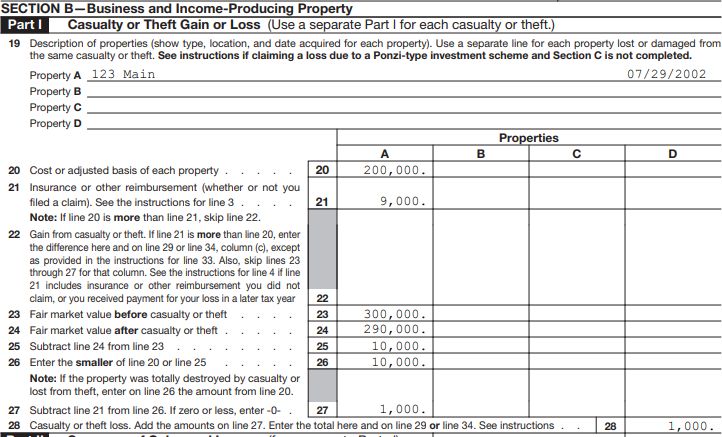

例2是屬於部分損壞的。如果我們用修複費用的1萬作為資產損壞額,房產的Adjusted Basis是20萬, 兩者的最小值是1萬,再減去9千的保險理賠,得到的可減損失是: 10000 - 9000 = 1000 。

意外損失需要在Form 4684 的B部分中申報。比如例2, 如果意外前的市場估值是30萬,意外後的估值是29萬,那麽Form 4684看起來應該類似這樣:

二. 對原資產Basis的影響

根據IRS Publication 551:

也就是說,意外損失會降低原資產的Basis,需要減去可減損失和保險理賠,所以:

- 例1:可減損失是8000,保險理賠是9萬,意外後的Adjusted Basis 從原來的10萬變為:10萬 - 8000 - 9萬 = 2000

- 例2:可減損失是1000,保險理賠是9000,意外後的Adjusted Basis 從原來的20萬變為:20萬 - 1000 - 9000 = 19萬

三. 修複資產的折舊

修複資產的報稅是獨立的,與前兩者沒有關係。這個乍看起來好像不符合邏輯,但如果細想起來還是蠻有道理的。

這是因為,即便發生意外損失,修複也不一定是必然發生事件,有的人或許根本就沒有保險,有的人即便收到保險理賠,願意花的修理費用也不見得跟理賠額一樣,比如收到1萬理賠,他也許為了省錢隻想花5千修理,或者想借機花2萬做一個他期待已久的改進,或者他根本就不做任何維修而直接賣給別人。

再說, 即便選擇修複, 有些人也許會馬上修複, 有些人也許會等到十年後再修(你不能排除這種可能)。

總之,這第三條無法知道能否發生,何時發生。無論它發生與否,如何發生,都不應該影響前兩條的報稅,這也是符合邏輯的,對吧?

再換個角度, 如果張三的房產遭受災難,無論他自己修複, 還是把受災後的房子直接賣給李四,讓李四來修複,那麽從修複開始, 這兩者在報稅上不應該有差別,這也是符合邏輯的,對吧?

所以,修複的費用報稅獨立符合邏輯,立法者在這點上不糊塗。

下麵具體講講修複費用的報稅問題。

美國稅法 CFR 1.263(a)-3(k)(1)(iii)明文規定,修複意外損失的費用屬於restoration, 必須加到Basis裏去折舊。

2014的稅法 CFR 1.263(a)-3(k)(4)(ii)對之放寬了限製,隻需要把修複費用中不超過意外前Adjusted Basis的部分加到Basis裏去折舊,而超出的部分如果是一般維修的話可以減掉。

我們拿例2為例,意外前它的Adjusted Basis是20萬,意外損失1萬已經從Basis裏減去,現在的Adjusted Basis是19萬,我們假定重做屋頂和打掃清理共花了1.2萬,而其中的1千屬於與重做屋頂無關的清理。按照稅法, 前1萬必須要加到Basis裏去,而餘下的2千中,其中1千的清理可以作為費用減去,重做屋頂的1千則需要加到Basis裏去。

用軟件報稅降低Basis遇到的問題

前麵講了,報稅需要做三件事:

1) 在Form 4684 的B部分填報損失

2) 降低原房產的Basis

3) 把修複費用加到Basis中去折舊

如果用TurboTax或TaxAct 等軟件報稅,1)和 3)都比較容易操作。

問題是 2)降低原房產的Basis,用軟件很難操作。我們以例2為例,假定意外發生在7月20日,原來的Adjusted Basis 是20萬。也就是說,前7個半月需要以20萬折舊,後四個半月要以19萬折舊, 這用軟件報是很難做到的。

這裏有一個變通方案。因為每年報稅的時候,在不賣房的年份,實際上並不直接需要Basis,而隻需要這一年的折舊額。Basis隻有在賣房的哪一年才直接需要,平常年份它隻是用來計算折舊額的。

而意外發生的那一年,軟件很難自動算對折舊額,但可以手工計算出折舊額。所以我們的思路是,湊一個初始Basis,使它的折舊額等於需要的折舊額。

假定意外發生時資產已經折舊了9年,還有27.5-9=18.5年才可以完全折舊完。

若Adjusted Basis 是20萬,每月的折舊額是:200000/(18.5*12)=909.90

若Adjusted Basis 是19萬,每月的折舊額是:190000/(18.5*12)=855.86

所以,前7個半月需要以20萬折舊,後四個半月要以19萬折舊,一年的折舊額應該是:909.90*7.5+855.85*4.5=10675.58

而要湊夠每年10675.58的折舊,隻需要把初始Basis改為:10675.58*27.5=293578 即可。

從下一年開始,再把初始Basis改為:855.86*12*27.5=282433,就可以達到想要的目的了。

實際報稅中的變通???

如果沒有損失和利潤,不報1)應該沒問題。

有些人會問,如果2)降低的Basis和3)增加的Basis)相同的話,後兩者可不可以相互抵消,從而不需要報?

這裏說說報與不報的差別。

假定房子2月1號遭災,保險公司理賠10萬,6月1號維修完工,正好用掉全部的10萬。

因為保險理賠的錢正好夠維修的,所以:

1) 意外損失是零,這個不報應該可以

2) 2月1日,原資產Basis減掉10萬

3) 6月1日,新增加10萬Basis,需要開始折舊

按照稅法,這10萬從2月1日至6月1日是不能折舊的(因為毀壞了,已經不存在了)。

而如果不報的話, 這10萬仍然在折舊,這顯然是不對的。並且這10萬的前後折舊速度也是不一樣的,新的10萬需要重新以27.5年開始折舊。

即便修複和災害是在同月發生,前後的折舊速度也不一樣,報了後的折舊速度會變慢。

當然,如果錢數比較小,前後修複的間隔不長,報與不報的差別不大。

但如果2)和3)的數額不一樣,或者意外發生的時間和修複的時間間隔很長,或者損失和修複額都很大, 那肯定應該報。

幾點說明

- 上麵說的是出租房,自住房的規則有些差別, 我沒有去細做研究。

- 如果沒有保險,那麽理賠額就為0,以上的所有結論都仍然成立。

- 前麵講的主要是講如何報損失,但如果有保險理賠的話,還可能會出現有利潤的情況。比如說,一個房子目前的市場價是25萬,土地5萬,由於折舊,目前的Adjusted Basis是10萬,如果一把大火把房子完全燒了,保險理賠20萬,那就會有: 20萬(理賠) - 10萬(Adjusted Basis)= 10萬的利潤。這10萬的利潤,可以當年作為利潤交稅,但大多情況下大家會選擇延稅,用它來降低修好後房產的Basis。

注:非CPA, 若有錯誤, 歡迎指正!

建寧 原創於2022/2/18 更新於2024/3/13