矽穀遊客

簡簡單單高高興興

正文

股市是經濟的晴雨表,看懂經濟數據,讓經濟數據說話,不要道聽途說,應該是每個嚴肅的投資者必備的素質。道聽途說不可信,數據說話方真實,自有它的道理。現在是信息爆炸的時代,麵對海量的信息,提高個人分析、處理、理解信息的能力,讀好書,觀注有關聯的數據、指標,做好深度學習是提高投資者認知能力,積蓄投資能力的必經之路。三十年前中國著名高手崔健唱出一句”不是我不明白,而是這世界變化快”,三十多年後,現在的世界變化更快。在這種快速多變,垃極信息充滿媒體的時代,對信息進行篩選,獲取有益的觀點和思想,形成獨立思考,獨立判斷的習慣更顯重要。

本文介紹投資者常用來判斷經濟衰退是否即將來臨的幾項經濟指標。

一 資產估值

股市是經濟的晴雨表,經濟的周期變動直接影響宏觀經濟的景氣度,影響各行各業創造利潤的能力,從根本上決定股價或股指的變化。當經濟處於擴張周期時,GDP增速比較快,失業率比較低,股市也會水漲船高。而當經濟處於收縮和衰退周期時,股市則會下跌。經濟周期是具有四個不同時期的長期的波動活動:改善、繁榮、衰退和蕭條。

在周期晚期,經濟増長開始放緩,從曆史平均看,股市市值相對過高(股市市值與國民生產總值比例)。經濟衰退階段,公司利潤在下降,股市也在調整。這個時期建議選資信等級高的債券和短期債券。

縱觀曆史,在每次經濟衰退到來之前,都存在各類資產高估的情況,特別是金融資產高估的狀態更為嚴重。曆史數據表明,,任何高估的資產,在某個時間點會反轉。市場是個稱重機,我們應牢記市場價格回歸均值這個規律。

著名的巴菲特指標是一個定量分析指標,它是上市公司股票總市值占國民生產總值的比率,這個指標經常破投資人用來判斷市值是否高估。巴菲特分析了過去80年來美國所有上市公司總市值占國民生產總值的比率,發現:“如果所有上市公司總市值占國民生產的比率在70%~80%之間,則買入股票長期而言可能會讓投資者有相當不錯的報酬。” 巴菲特指標很有參考價值,它是投資者對末來股市預期的一個準確指標,可以用來預測末來十年的投資回報率。

| 巴菲特指標 (市值/國民生產總值) |

市值估價

|

|

指標 < 50%

|

嚴重低估

|

|

50% < 指標 < 75%

|

有些低估

|

|

75% < 指標 > 90%

|

合理

|

|

90% < 指標 > 115%

|

有些高估

|

|

指標 > 115%

|

嚴重高估

|

簡而言之,資產高估,資本邊際效率下降,各類資產泡沫的存在是經濟衰退的前提。資產估值過高預示資產風險在不斷增加,經濟存在下行風險,但它沒法告訴你衰退何時來臨。

截至2020年4月4日, 巴菲特指標為113.8%, 仍然接近嚴重高估的狀態。

二 利率曲線

大量研究發現,美國國債收益率到掛是美國經濟衰退的可靠的先行指標之一,以至於美國聯儲也用十年和三月美國國債利差來計算未來十二個月美國經濟進入蕭條的概率。

利率曲線中的縱軸代表國債利率,橫軸代表到期期限,是代表利率和到期期限關係的曲線。利率曲線在經濟正常增長的情況下是向上的曲線,代表期限越久的債券利率越高。利率曲曲的斜率也反映末來經濟增長的前景。一般而言,年期越長的債券利率應該越高,此對利率曲線向上,斜率為正值。相反,當經濟增長開始放緩,哀退風險概率增加時,利率曲線開始轉平,甚至出現到掛。當短期利率大於長期利率的時候,利率曲線的斜率為負值,這個時候的利率曲線處於”倒掛”狀態,也就是有名的”利率倒掛”。

1950年以來,美國10年期和1年期國債短期利率共出現了10次到掛,前9次到掛後,美國經濟都陷入了不同程度的衰退。

美國10年期和1年期利率到掛與經濟衰退:

| 到掛時間 | 經濟衰退開始時間 | 滯後時間長短 |

| 1956年12月 | 1957年8月 | 8個月 |

| 1959年9月 | 1960年4月 | 7個月 |

| 1967年12月 | 1969年12月 | 24個月 |

| 1973年3月 | 1973年11月 | 8個月 |

| 1978年9月 | 1980年1月 | 16個月 |

| 1980年9月 | 1981年7月 | 10個月 |

| 1989年2月 | 1990年7月 | 17個月 |

| 2000年4月 | 2001年3月 | 11個月 |

| 2006年1月 | 2007年12月 | 23個月 |

| 2019年3月 | ? | ? |

以上數據來自美國國家經濟研究署(NBER)的研究報告,該報告指出過去9次經濟衰退之前,都曾出現10年和1年期利率到掛,在利率倒掛之後8-24個月內,平圴14個月,都出現了不同程度的經濟衰退。

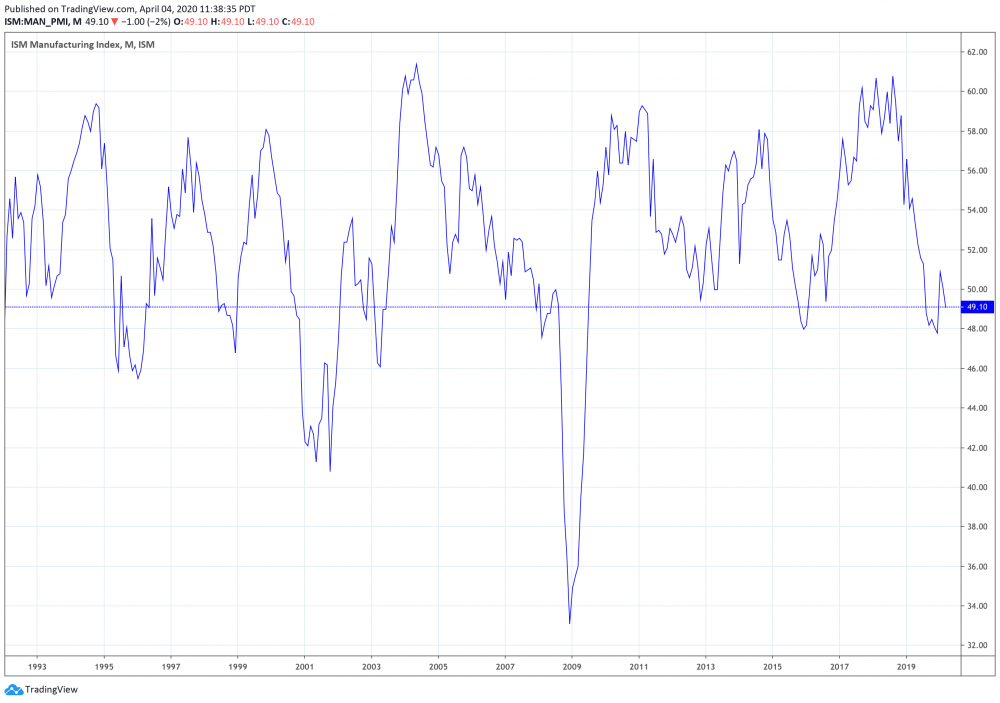

三 製造業釆購經理人指數 ((PMI)

釆購經理人指數(PMI) 是一項全麵的經濟指標,概括了整體經濟、就業方麵的指標。釆購經理人指數是通過向公司企業釆購人發放問卷調查而獲得的,在第一時間獲取的數據。因為它能快速及時反映市場動態,釆購經理人指數成為了一項非常重要的觀察經濟運行狀態的非常重要的先導指標。

釆購經理人指數包括新訂單、生產、就業、供應商供貨、供應商庫存、客戶庫存、購進價格、積壓訂單、新出口訂單、進口等十一項指標。釆購經理人綜合指數是用新訂單、生產、就業、供應商供貨、客戶庫存這前五項指數的加權平均計算出的指數。

釆購經理人指數的計算方法各大經濟體相同,是一項全球統用的指標。

美國ISM製造業采購經理人指數顯示了指定月份美國製造業的商業環境。當PMI 指數高於50, 意味著製造業在擴張;當PMI低於50, 預示著製造業出現收縮。製造業PMI是衡量經濟健康狀況最重要的預警指標之一,它是預示既將到來的經濟增長放緩,經濟出現衰退的早期預警先導指標。

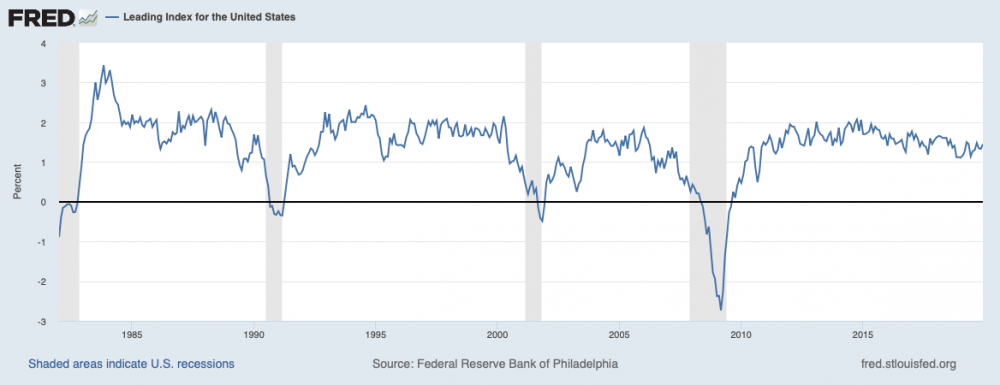

四 經濟先導指數

美國經濟谘詢局(the conference board) 發布的經濟先導指數 (Leading economic indicator, 簡稱,lei) 是判斷美國經濟形勢的”晴雨表”。先導指數包括: 周平均製造業工時,周平均失業保險申請,生產商新訂單,銷售商業績,新建房屋許可,500家上市公司普通股股票價格,貨幣供應量,10年期國債和聯邦基準利率差值,消費者預期指數。

在經濟的周期循環中,一些經濟變量的變動與經濟景氣的變化在時間上存在著順序性。從1969年開始,從經濟先導指數達到高峰和經濟衰退開始平均需要11個月,最短的的是8個月。投資要留意經濟先導指數的情況。當該指數增長快速放緩,年同比增長率降至負值時,衰退通常會在不久後發生。

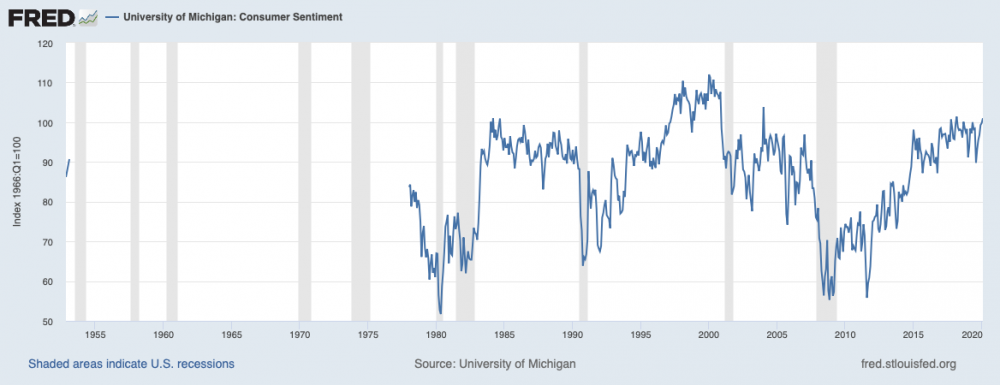

五 消費者信心指數

美國密歇根大學消費者信心指數是通過對500位消費者進行調查而獲得的,它是衡量經濟活動中消費者信心水平,反映消費者對當前經濟前景、收入水平、收入預期以及消費者心理狀態的指標。

在美國經濟中,消息者支出占經濟的比重在70%左右,是美國經濟的重中之重,可以說消息者信心在一定程度上決定著美國經濟的命運。當消費者信心指數大幅下降,消費者開始減少支出,預示經濟放緩甚至衰退既將來臨。

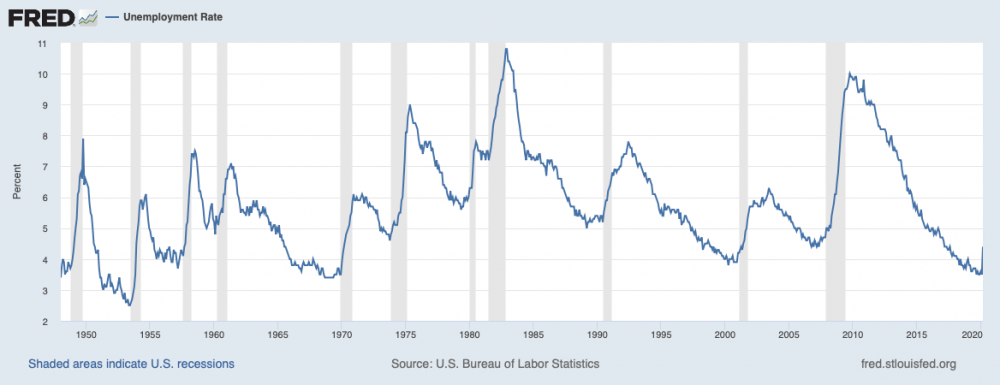

六 失業率

失業率被認為是預測美國經濟衰退的最可靠指標之一。

由於失業率波動性大,為了消除每月的波動帶來的不確定性,美聯儲的經濟學家薩哈默(Claudia Sahm) 對失業率指標略加修改,提出,當三個月的平均失業率高出過去12個月的最低水平0.5個百分點時,說明經濟正進入衰退。之所以使用三個月均値,是因為它消途了每月的隨機變化。

大量研究表明,失業率是一項很可靠的經濟哀退的先導預警指標。在經濟進入衰退之前,失業率往往達到最底。衰退一開始,失業率開始急劇爬升。從下圖可以看到,失業率在2007年三月達到底穀,然後,2007年5月失業率是4·4%;2007年12月經濟衰退正式開始,當時失業率己經升到5·0%。

失業率和股市的關係是負相關。當失業率創新低時,股市進入熊市的潛在分險正在逐步增加。從曆史數據看,當失業率低於4%,一般來說離熊市已經很近很近。

分析經濟數據不能孤立來看,而應綜合多種指標進行係統分析、判斷。

各項指標現值 (2020年4月4日)

| 指標 | 指標值 | 指標狀態 |

| 指產估值 | 113.8% | 嚴重高估 |

| 利率曲線 | 2019年3月倒掛 | 倒掛後巳過12個月 |

| ISM PMI | 49.1 (4/1/2020) < 50 | 低於榮枯線(50) |

| 經濟先導指數 | 112.1 (3/19/2020) | 111.3 (2/21/2019)幾乎零增長 |

| 消息者信心指數 | 89.1% (Mar. 2020) |

M-M: -11.8%

Y-Y: -9.5

|

| 失業率 | 4.4% (Mar. 2020) | Highest since Aug, 2017 |

美國債券王傑弗裏.岡徳拉奇((Jeffrey Gundlach) 在一次釆訪中曾介紹以下用來判斷經濟衰退是否來臨的四個步驟:

第一步: 製造業采購經理指數低於50

第二步: 經濟先導指數年同比低於零

第三步: 消息者信心指數開始惡化。如果消費者對現在的信心惡化,這時,經濟衰退已經離大家不遠。

第四步: 失業率。如果失業率開始爬升,高於過去12個月的平均值,經濟進入衰退已經是板上釘釘,無容置疑(game over)。

從目前情況看,似乎這四步已全部走完, 下一步經濟走向凶多吉少。

最近美州銀行經濟學家 (Michelle Meyer) 預言由於冠狀病毒,美國正麵臨有史以來最嚴重經濟蕭條。他預計GDP將出現連續三個季度下跌,第一季度下滑7%, 第二季度下滑30%,第三季度會反彈,但仍然是-1%的負增長。當然這隻是一家之言,但也說明形勢的嚴峻。

注:本人不是專業人士,這些博客文章隻是個人讀書,學習筆記,不代表任何投資建議。

評論

目前還沒有任何評論

登錄後才可評論.