閑雲野鶴

個人博客

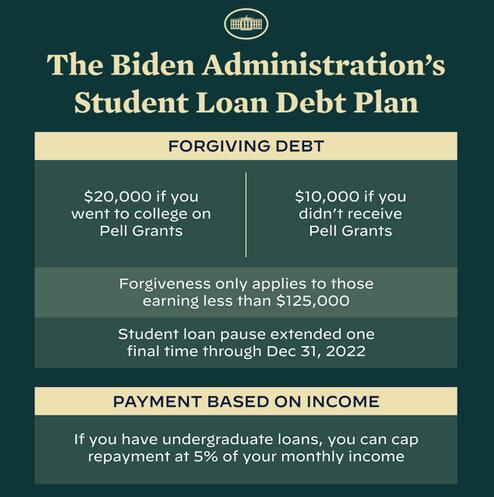

這幾天,有關大學教育貸款的新聞幾乎是占據了新聞的頭條,也是很多家長(尤其是大學生家長)關心的話題。

我去年有幸參加過參議院多數黨領袖舒默舉辦的華裔社區座談會,當時舒默提到的主要立法法案就是“教育貸款改革法”,很清楚地記得,當時舒默問大家有多少人有借教育貸款,結果在場的40個華社代表沒有一個舉手的,略顯尷尬之後,舒默又問有多少人家裏的孩子有用到教育貸款的,這個時候零零星星的有幾個舉手的,可見,現實是華裔社區裏麵對於教育貸款的關注度不是很高,用到教育貸款的比例也不太大。

但是教育貸款本身對於美國的普通民眾來說,是個非常現實的問題,很多人花了十幾年時間才能還清教育貸款。

大學生屬精英教育,一般人負擔不起,公立大學學費逐年增加,私立大學院校更是天文索價,名校學費動輒以10萬計,學生貸款的初衷是為普及大學教育,過去幾十年也成為高等教育的重要支柱,大量培養各方位社會人才與精英,但學費與學貸金額漲勢不停,大批增加的大學生無法對準就業市場,就業收入失調或失控,特別是在非裔與拉美裔大學生族群,欠債情況嚴重,這成為另一社會問題與金融危機。全美消費者債務結構中最高是房貸,其次就是學生貸款。

70%的美國大學生畢業時會身負沉重的助學貸款,平均每人3.7萬美元。助學貸款占消費貸比重已經超過10%,成為全美僅次於住房抵押貸款的第二大貸款。據紐約聯儲的報告顯示,60歲以上還在還助學貸款的美國老年人從2005年的70萬,已經飆漲到2015年的280萬人。據紐約聯儲發布的《家庭信貸報告》顯示,截至2018年第4季度,美國大學生助學貸款總額接近1.5萬億美元。承擔助學貸款的總人數超過4400萬人,相當於每四個美國成年人當中就有一人負債。就算是貴如總統的奧巴馬也曾表示,畢業後他用了21年時間,直到當選總統之前4年(2004年)才還清助學貸款。

由於助學貸款利率較低,本科為5.05%、研究生為6.6%,基本低於銀行貸款利率和汽車消費貸利率,這也讓很多美國人高估了自己畢業以後的還貸能力,彭博全球數據顯示,超過十分之一的助學貸款借款人至少逾期90天,目前嚴重違約率已經達到9.1%的新高,而抵押貸款和汽車貸款的違約率分別為1.1%和4%。

據美國大學理事會(Collegeboard)統計的數據顯示,2017年美國私立大學平均學費35676美元、公立學校為10270美元。過去十年中,大學教育的費用和其他與學校有關的費用增加了63%。

高昂的學費讓大量美國年輕人不得不依靠聯邦助學貸款來完成自己的學業,但是畢業之後,他們卻發現自己的工資根本不足以償還自己當年的貸款。自2008年金融危機後,美國大學畢業生的工資增長低迷,幾乎呈靜止狀態——美國社會有關“上大學是否值得”的討論由此也變得越來越普遍。

據紐約聯儲的報告顯示,60歲以上還在還助學貸款的美國老年人從2005年的70萬,已經飆漲到2015年的280萬人,是增速最快的年齡段,他們的平均負債金額也從12100美元增加至23500美元。

不同於很多其它的債務,在個人破產後可以免除,助學貸款是非極個別情況下,唯一不能隨著破產申請而一筆勾銷的債務。

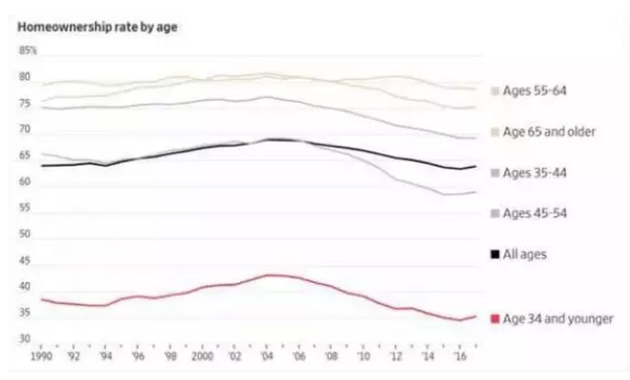

報道稱,美聯儲指出,從2005年到2014年,24歲至32歲的人群房屋擁有率從45%下降到36%。盡管有很多因素影響了擁有房屋者的比例,但美聯儲表示,下跌的這部分中大約五分之一與學生債務直接相關。

這意味著,到2014年,有40萬本該擁有住房的人由於助學貸款而未能擁有住房。美聯儲指出,這帶來了至少兩個影響,首先,很多借款者因助學貸款逾期導致信用受損,繼而影響了他們申請抵押貸款的資格。其次,很多人即使擁有良好的信用,但也可能因為要將收入的很大一部分用來償還助學貸款,不能或不願存下買房首付款。

還貸壓力同時削弱了人們的消費能力。美國千禧一代總被冠以“最貧窮一代”的名頭,盡管他們正麵對著美國近5年以來最好的就業市場。大西洋月刊報道,一份新報告顯示,隨著大學成本的飆升,數百萬美國學生麵臨營養不良的風險。Temple大學和威斯康星州HOPE實驗室的研究人員發布的一份調查結果顯示,在66所被調查的大學和學院中,有36%的學生說自己吃不飽。

有關教育貸款的爭論很多,主要包括額度大小,財政負擔,買票嫌疑,長遠影響等等。下麵我就我個人的理解和觀察來發表一點意見。

第一,額度大小,我個人覺得現在這種幾乎一刀切的模式不符合教育貸款的困難幫助原則,就是說有很多不需要幫助的得到了額外的幫助,而更加需要幫助的卻沒有得到。

我的建議是,按照個人收入5萬,8萬進行區分,5萬以下收入的減免最多4萬,8萬以下收入的減免最多2萬,以上的就沒有減免了,當然如果是家長借款,收入水平可以放寬到8萬和13萬。

第二,財政負擔,這個肯定是會加大財政負擔的,但是考慮到美國是發達國家中高等教育負擔最重的國家之一,這種加大對於教育的投入是一種積極的做法,其它地方,比如國防等可以削減一些預算。

第三,買票嫌疑,這個的確是的,而且兩黨執政時都想要通過這個法案買票。

學貸債務寬減,可以精準控製,掌握特定選民。紐約時報評論就指,減免主要是針對中產階級,年收入在5萬1000元至8萬2000元間家庭,而有資格獲寬減的是年輕人與非裔。教育部估計,近90%受影響學貸者年收入不超過7萬5000元,這些大學畢業生就是民主黨要爭取的選民。

第四,長遠影響,從長遠來看,對於整體國家債務的積累會是個負麵作用,但是正如我在第二條中提到的,教育對於整體國民的素質提高,和產業發展需要的人才都是有積極作用的。

最近看到很多華裔家長在說,這種法案對於省吃儉用不借貸供孩子上大學的不公平,也有少數說是數額太小,不管大用,隻是心理安慰罷了。但是我想說的是,對於多數華人家庭,估計不符合2萬的學貸減免,而對於1萬的學貸減免,是不是有點食之無味棄之可惜呢,還是那句話,“我們是缺這一萬美元嗎,我們是缺那個20萬美元”。如同很多我們教的稅,比如地稅和各種公攤費用,都不可能絕對公平,但是如果能夠給社會帶來一些積極正麵的影響,我覺得還是值得的。

好了,最後總結以下我個人的觀點,我認為學貸減免是個有必有而且影響巨大的法案,它有很重大的瑕疵,包括分蛋糕太均勻,沒有根據收入有較大的區別,而且它也的確是一個政治意味很濃的法案,但是瑕不掩瑜,學貸減免是一個對於美國人享受高等教育的重大利好,希望以後會有更多的改進,但是這個還是非常有意義的第一步。

不好意思,文章分幾次寫的,字體切換錯誤