閑雲野鶴

個人博客

正文

有關東升西降,還有大國崛起等等的描述和說法已經有好多年了,而每每一段時間就會有一個新的給紅紅們打雞血的好消息,今天我們聊一個有點過氣但是不那麽舊的新聞。那就是有關“中國總購買力為美國的1.6倍”的報道。

商務部部長王文濤7月18日在國新辦舉行的“高質量完成‘十四五’規劃”係列主題新聞發布會上表示,2021年至2024年,從絕對值來看,我國的社零絕對值已相當於美國的80%左右;從實際購買力來看,按照世界銀行給出的數據和算法,我國社零已超過美國,是美國的1.6倍。商務部有關負責人表示,“十四五”以來,我國消費市場規模穩居全球第二,過去四年社會消費品零售總額年均增長5.5%,今年有望突破50萬億元人民幣。

那麽我們先來了解一下什麽是PPI,PPP,GDP。

生產者價格指數 (Producer Price Index, PPI)

PPI,即生產者價格指數,是衡量一國工業企業產品首次銷售時出廠價格變動趨勢和幅度的相對數。通俗地講,它反映的是生產環節的價格變化,涵蓋了原材料、中間產品到最終產品的各個階段。由於PPI追蹤的是企業成本端的價格變動,因此被廣泛視為消費者價格指數(CPI)的先行指標。如果生產成本持續上漲,這些壓力最終可能會傳導至消費端,引發通貨膨脹。

購買力平價 (Purchasing Power Parity, PPP)

購買力平價是一種經濟學理論,其核心思想是,在沒有交易成本和貿易壁壘的理想情況下,任何一籃子可交易的商品和服務,在世界任何地方用同一種貨幣來表示的價格都應該是相同的。基於此理論計算出的匯率被稱為PPP匯率。PPP更多地被用作一個跨國比較的基準,用於衡量不同國家的生活水平和經濟總量,因為它剔除了匯率波動對名義GDP的影響,更能反映一個國家真實的經濟產出和民眾的購買能力。

國內生產總值 (Gross Domestic Production,GDP)

通常以“名義GDP”和“實際GDP”來區分。名義GDP是用當前市場價格計算的,包含了價格變動(通貨膨脹或通貨緊縮)的因素。PPI作為衡量工業品價格變動的重要指標,其上漲意味著生產成本增加。這些成本壓力會(部分或全部)傳導到最終消費品價格上,從而推高整體物價水平,導致名義GDP的增長。

可以把它們想象成觀察經濟的不同鏡頭:

GDP (國內生產總值):這是廣角鏡頭,衡量一個國家在特定時期內所有經濟活動的總產出和總收入。它是衡量國家經濟規模和增長速度的核心指標。

PPI (生產者價格指數):這是微距鏡頭,聚焦於生產環節,衡量工業企業產品出廠時的價格變動。它反映的是企業成本端的變化,是觀察通貨膨脹的上遊視角。

PPP (購買力平價):這是一個特殊濾鏡,用於在不同國家之間進行經濟比較。它剔除了各國貨幣匯率和物價水平的差異,力求還原一個更真實的跨國購買力和生活水平的對比。

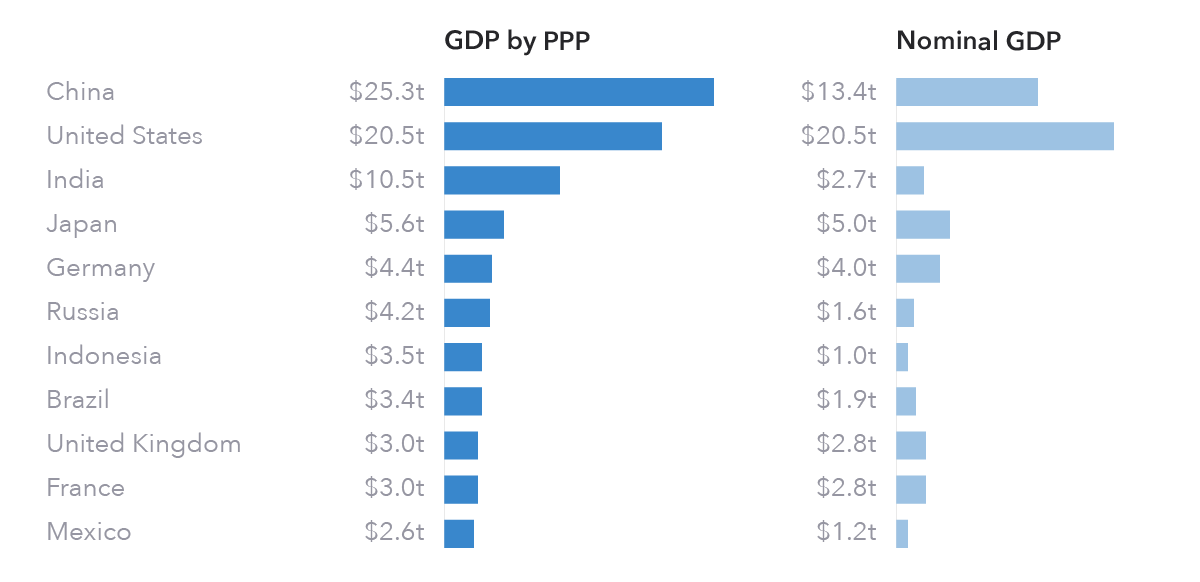

當我們看PPP時,經常會看到一個奇怪的國家,那個很多華人不以為然,但是卻是全球第一大人口,物價奇低的國家,對的,就是印度。我們需要把美國這個世界第一大消費大國,中國這個世界第一個生產大國,印度這個世界第一大人口大國一起比較,為了更加全麵,我們還加入歐盟和日本這兩個典型的代表。

我們可以采用購買力平價(PPI)來消除不同國家之間的物價水平差異

經濟體 名義GDP (2024年) 購買力平價GDP (2024年) 生產者價格指數 (PPI) 年增長率

美國 約 $29.18 萬億 約 $29.18 萬億 +3.3% (2025年7月)

中國 約 $19.24 萬億 約 $38.19 萬億 -3.6% (2025年7月)

歐盟 約 $19.35 萬億 約 $28.11 萬億 +0.6% (截至2026年5月的預測)

印度 約 $3.89 萬億 約 $16.19 萬億 -0.58% (2025年7月)

日本 約 $4.11 萬億 約 $6.41 萬億 +2.6% (2025年7月)

說明與解讀

中國:盡管名義消費總額略低於美國,但由於中國物價水平低、PPP調整後總量上升顯著,因此中國實際國內消費力在PPP口徑下超過美國

印度:名義上與美國差距較大,但物價更低,PPP係數較高,調整後社會零售總額可達到美國的約44%,展現出較強的增長潛力

美國:名義和PPP接近,因其為發達國家,物價較高、幣值堅挺

偶們:雖然GDP和中國相當,但是PPP其實和美國很接近,本身還有不少潛力

日本: GDP高於印度,但是PPP遠低於印度,說明消費潛力有限,但是市場很成熟

理解和分析各國的整體消費能力(overall consumption capability)和總的消費能力(aggregate consumption)是判斷一個國家經濟活力、內需市場、未來增長潛力的重要基礎。下麵從五個維度來係統分析:

一、定義區分:總消費能力 vs 整體消費能力

概念 含義 關鍵指標

總消費能力 一個國家全部居民在特定時間內的消費總額(總規模) 社會消費品零售總額(Total Retail Sales)、最終消費支出(Final Consumption)

整體消費能力 反映該國人均消費水平和消費質量,即消費能力的強弱(是否富裕、能消費什麽) 人均消費支出、人均可支配收入、人均購買力(PPP)等

二、分析框架:五個關鍵維度

維度 解釋 推薦指標

總量 看國家整體市場規模 社會消費品零售總額、最終消費支出(GDP中的C)

人均 看居民個體消費能力 人均消費支出、人均可支配收入、人均GDP(PPP)

結構 看消費是否多樣化、升級 食品占比(恩格爾係數)、服務消費占比、耐用品比重

增速 看消費是否在快速增長 消費年增率、零售銷售同比增長、消費升級速度

區域/城鄉差異 看消費是否均衡 城鄉消費差距、不同省/州消費分布

三、不同國家案例分析

國家 總消費能力 整體消費能力 特征

美國 非常大(世界第一) 極高(人均很高) 消費驅動型經濟,服務業占比高

中國 非常大(世界第二) 中等偏高(城鄉差異大) 城市中產強勁,農村仍偏弱,消費升級中

歐盟 非常大 人均教高 工業基礎較強,但消費不激進

印度 總量中等(人口大) 人均低(但增長快) 潛力巨大,結構偏初級消費

日本 總量中等 人均中等 貧富差距較小,波動性不高

四、關鍵方法工具

1. 名義GDP vs PPP

名義數據:反映真實貨幣支出,適合國際貿易、金融估值。

PPP(購買力平價):更適合比對實際消費能力(如在印度1美元可以買多少東西)。

2. 恩格爾係數

恩格爾係數是指食品支出占總消費支出的比例,是衡量居民生活水平的常用指標——係數越高,生活水平相對越低,反之則越高

60%: 貧困型

40~60%:溫飽型

< 30%:富裕型

五大經濟體恩格爾係數對比表(估算)

經濟體 恩格爾係數(估算) 注釋

美國 15–20% 高收入國家,食品支出占比相對較低

日本 約 26.2% 2023 年1–8月平均值,接近生活水平良好的下限

歐盟 18–25% 總體與高收入水平相符

中國 29.8% 官方 2024 年數據,介於良好與中等生活水平之間

印度 45–55% 中低收入國家,食品支出占比顯著偏高

從高到低排列(恩格爾係數從大到小表示生活水平由低到高):

印度(45–55%):食品支出占比最高,說明總體生活水平仍較低。

中國(29.8%):位於中等偏上的水平,但仍有提升空間。

日本(約 26.2%):生活水平不錯,但近年食品支出壓力上升。

歐盟(18–25%):整體福利和消費結構穩定。

美國(15–20%):食品占比最小,反映高生活水平結構。

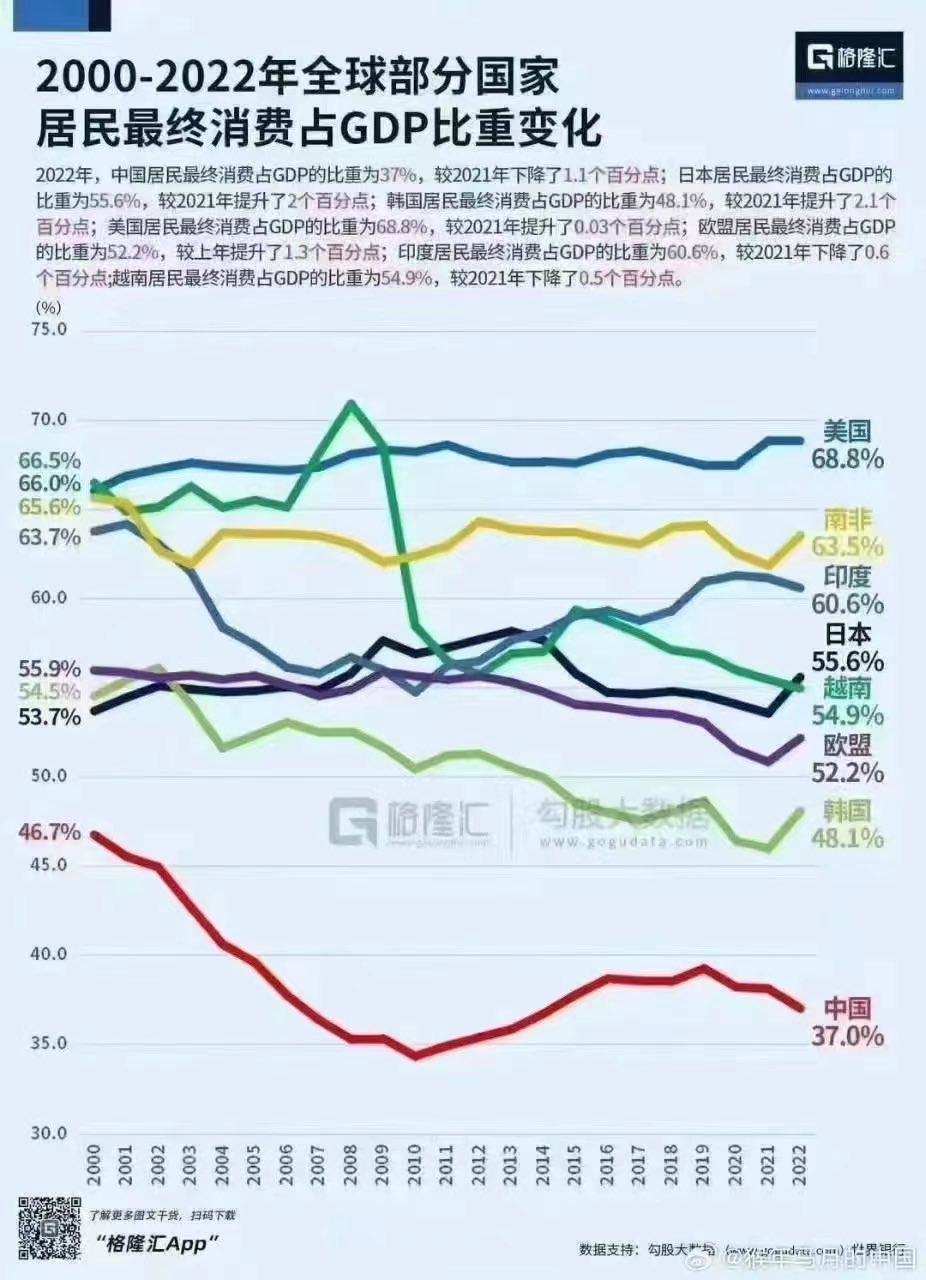

3. 消費占GDP比重(C/GDP)

高說明依賴內需,低說明經濟增長依賴投資或出口。

五大經濟體消費占GDP比重(2023 年,居民消費 + 政府消費)

美國: ≈ 82% 居民消費 ~68%,政府消費 ~14%

中國: ≈ 54% 居民消費 ~38%,政府消費 ~16%

歐盟: ≈ 73% 居民消費 ~55%,政府消費 ~18% 與日本相近,但各成員國差異大(如法國高於德國)

日本: ≈ 75% 居民消費 ~55%,政府消費 ~20%

印度: ≈ 72% 居民消費 ~60%,政府消費 ~12%。

對比觀察

美國(82%)最高 → 典型消費驅動經濟。

中國(54%)最低 → 投資與出口導向,消費不足。

日本 / 歐盟 / 印度(72–75%)處於中間水平,結構類似,消費和投資比較均衡。

日本:政府開支比重大(養老、醫療)。

歐盟:居民消費穩定,但出口大國(德國)拉低部分占比。

印度:居民消費高,但人均消費仍低。

五、總結:如何綜合評估一個國家的消費力?

問題 對應分析方法

這個國家的市場有多大? 看總零售額、PPP總量

人們能消費什麽?富不富? 看人均消費支出、服務占比、恩格爾係數

市場潛力大不大? 看人均增長率、城市化率、中產階級增長

消費是否均衡? 看城鄉差距、地區差異

可比性如何? 名義值 vs PPP 同時參考

一個更深入地分析全球消費貢獻度的方法 —— 不僅考慮一個國家內部的消費規模,還要通過貿易差額來判斷它對全球經濟(特別是全球商品和服務的需求側)的淨拉動效應。

一、核心思路

你提出的方法基於這樣一個邏輯:

一個國家進口多、出口少(即逆差大) → 它是在“吸收”全球其他國家的生產 → 它的消費在拉動全球經濟

一個國家出口多、進口少(順差大) → 它是在“輸出”產能 → 消費對全球的貢獻相對小

所以我們可以用以下公式近似描述:

各國對全球消費需求的“淨貢獻度” ≈ 最終消費支出 + 進口 − 出口

二、計算模型(簡化版)

我們用如下指標:

項目 指標說明

C 最終消費支出(可從GDP中獲得)

M 進口總額

X 出口總額

C + M − X 表征“對全球經濟的消費拉動”

這比單看國內消費(C)更全麵地考慮了“全球視角”。

三、案例分析(2023 年數據估算,單位:萬億美元)

數據表(各經濟體)

(時間點依據各數據來源,盡量統一至 2023–2024)

經濟體 C(消費) M(進口) X(出口) C + M − X(“消費拉動”)

美國 ≈68.8 % ≈13.99 % ≈ 12 %(估) ≈ 68.8 + 14 − 12.5 ≈ 70.3 %

→以貿易總比推算出口約 12.45 %(貿易 24.9 %×出口份額估計)

中國 — 貿易 37 %(2023) 出口約 20 %(2024) 若C未知,無法準確計算

(消費占比官方未直接給出)

日本 — 貿易 45.16 %(2023)出口 21.85 %(2023) C 缺失

歐盟 52.8 %(2024) 貿易 = 44.8 %(2023)不明具體出口與進口拆分 C+M−X 無法計算

印度 70 % 貿易比 45.92 %(2023)出口 ≈ 22.5 %(數據) C + M − X ≈ 70 + 23.4 − 22.5 ≈ 70.9 %

進口約 23.4 %(45.92 − 22.5)

美國 約為 70.3 %,也非常高,反映其內需驅動特性。

印度 的 C + M − X ≈ 70.9 %,顯示其國內消費對全球經濟的拉動力較強。

中國、日本、歐盟 由於缺少清晰的 C,無法準確列出 C + M − X,但可以通過其消費占比推斷:

中國消費占比較低(約 53 %–54 %),但出口強勁(約 20 %),進口使得貿易拉動較高;

日本與歐盟均為高收入實體,其消費約占 GDP 的 50–55 %左右,貿易開放度中等。

四、全球消費“淨拉動”前幾位(按 C+M−X)

排名 國家 淨消費貢獻(估算) 占全球拉動比重(約)

1 美國 19.1 ≈ 25–28%

2 EU 偶們 16.2 ≈ 16–18%

3 中國 7.9 ≈ 12–14%

3 印度 3.3 ≈ 5%

4 日本 3.6 ≈ 5%

五、結論和理解

國家類型 特征 對全球消費貢獻

逆差型消費大國 US EU 大量進口+消費強,吸收全球產能 非常高

平衡型增長國 進口略高或相近,消費穩定 中高

順差型生產大國 出口遠高於進口,內需尚在培育 偏低

總結:

中國總購買力為美國的1.6倍,是基於PPP的事實,但是卻是一個非常片麵的事實,從上麵的全麵分析可以看出來,中國還是一個出口導向順差型生產大國,是一個內部消費不足的經濟大國,對於全球的經濟貢獻度更多的是在於生產方麵,對比美國,歐盟這種逆差型消費經濟體,還有日本和印度那種比較平衡型的增長國,中國的經濟總量更多的建立在巨大的人口,和極大的出口的基礎上,但是中國這種體量的國家依然要靠出口驅動,對於世界上大多數的非資源出口型的國家(比如俄羅斯,澳洲,中東某些國家),其實是沒有太大的經濟拉動作用,甚至還有反作用。

中國因為強大且全覆蓋的產業鏈,對於其它第三世界國家的製造業是降維打擊,對於中等發達的製造業強國是強力競爭,對於高端製造業是蠶食,幾乎所有的國家都可以感受到來自中國的巨大壓力,雖然中國廉價產品的出口對於全世界人民是個福音,但是同時也是抑製區域產業發展的安慰劑,很多的國家可能最後會淪為徹底的中國製造的消費國,而且會用那種有限的自然資源作為交換,最後的結局可以預期。

一個世界第二大經濟體,一個世界第二大人口國,最後卻是一直以出口導向作為國策,沒有真正做到給全世界經濟做出更大的貢獻,從中國總購買力為美國的1.6倍的事實解析來看,這種一家開心,大家擔心的買賣可以做多久,未來會和幾乎所有的非資源出口型國家有矛盾,這種發展模式是否可以持續,這種發展模式是否對於世界經濟有真正的幫助呢。

其實這個就是經濟學中的一個基本原理,尤其是在全球化的今天,所謂服務業收入的提高,本質上還是要反映區域經濟金字塔頂尖的水平,才有消費的傳導作用,沒有無緣無故的高服務業收入

中國人錢太多,年輕人躺平似乎很隨意,反正幹不幹活都不缺錢。

--- 但願大多數中國人都有你的這種美元回國消費的感受,而且不太懂你說的不幹活都不缺錢,難道各個都是縣城婆羅門,都是拆遷戶

另一個是在中國的感受。今年做了西北大環線遊,河西走廊,這是中國最窮的地區,但不論城市還是鄉下,不給人是不發達國家的感覺,非常幹淨和繁榮,一個三十萬人的縣城從高速上看過去就像是香港九龍的樣子,幾十座鉛筆樓。三四線城市與一線城市的繁榮程度區別不大,就是規模小。尤其是幹淨程度是任何歐美城市無法比的,日本韓國新加坡也無法比。

五星級旅館在高峰期每天500多人民幣,不到100美元,而這是知名旅遊點的旅遊旺季,美國這種規模的需要400美元左右。

吃飯非常便宜,最貴的一頓三個人也不過就是不到四十美元,烤羊腿什麽的,最後吃不完,讓司機帶了一半回去。

最便宜的一頓晚餐在西寧,兩個人隻吃了四美元多。

如果對比物價的話,人民幣對美元在2.5:1比較合適,而不是7:1。

這是高於IMF的計算的,讓中國人均實際收入在3.5萬美元,是歐盟和日本的水平。

中國政府有目的壓低人民幣並不是很難理解,這讓國際資本進入中國盈利的機會更高,尤其是實體經濟。這不僅是保證了國際投資,也是解決就業。

缺點也是明顯的,但如今中國外貿比例不高,隻有19.7%,遠比美國低,而且中國政府控製外匯,因此整體影響不大,利大於弊。

從瑞士手表到意大利奢侈品,和德國刀具這些世界一流的產品 ,可以知道如今世界上最好的產品是made in China。

因為所有這些產品都是在中國製造的。

這其實是玩弄定義的做法,以瑞士手表為例,瑞士定義隻要是70%的零件是瑞士製造,就算是瑞士手表。而瑞士製造的定義是隻要是按照瑞士標準製造就算是瑞士製造,而全世界的手表零件甚至手表都是中國製造的。這就是為什麽在中國的華強北鬼市上的假貨與真貨無法分辨,因為都是同一個廠用同樣的零件製造的。德國更邪門,不僅是零件,連基本原料在中國按照德國標準製造,就算是德國製造。

比如德國刀具是世界上最好的,也是最貴的,但從鋼開始就是中國製造的,按照德國標準,在中德合資廠。

這次是疫情後第一次回中國,感覺真是很不一樣,中國人錢太多,年輕人躺平似乎很隨意,反正幹不幹活都不缺錢。

美國消費高先不說這些年的惡性通脹,單看服務價格,說實話太貴了,而且還在沒命的逐漸增長。中美在社會生活的很多方麵根本不可比。

很多人認為中國製造那種全產業,包打一切的做法是科學的,但是除了有安全邊際,更多的是防禦性之外,並不科學,就好比不可能讓美國繼續做低端製造業一樣,國家的發展不可能全要,否則就是全都會有問題,當然中國還有模式宣傳的一麵,我個人是不認為中國模式的特殊性,而且沒有可擴展性

從內部循環來看,服務業的確是可以解決內部收入提高的問題,但是從總體經濟來看,服務業的價格基本上是和國家的經濟發展水平相似的,就是說沒有更高的經濟發展水平,是不可能支撐較高的服務業收入水平的

所以我一直說中國製造是世界製造業的黑洞,基本上是隻進不出,但是對於廣大的第三世界國家,這種製造業的出口,其實是一種毒品,讓他們不得不用自己的廉價資源去換取廉價商品,沒有發展自己的產業,也沒有創造就業,最後的結局隻是腐敗和極少數的特權階層,廣大平民還是沒有得到實際的利益