閑雲野鶴

個人博客

如果關注足球,尤其是對於中國的足球有關新聞有點瞭解的,大概率會知道這個新聞,CCTV和FIFA經過反復拉鋸,在離2026年世界杯不足一個月的時間,最終達成了協議,CCTV拿到了一個很不錯的轉播協議(有幾個版本,包括6000萬,或者1.1億),而這個協議被很多國內球迷稱爲超級牛逼的協議,是中國大國能力的另外一個展現。那今天我們來聊一聊這件事,它的來龍去脈和對於未來可能的影響。

無論從哪個角度,這都是一場堪稱商業談判教科書級別的極限施壓,在距離2026年美加墨世界盃開幕僅剩不到一個月的時間點,中央廣播電視總台(CMG/CCTV)與國際足總(FIFA)終於壓哨達成了版權協議。這場談判最戲劇化的焦點在於價格的斷崖式下跌,FIFA最初的開價高達2.5億至3億美元,隨後步步退讓到1.5億、1.2億美元,而央視始終咬死 6000萬至8000萬美元的預算區間。最終,雙方以6000萬美元(約合 4.3億元人民幣)的價格成交。

這個是個什麽樣的極度低價合約,我們用數據來對比一下,版權費的「垂直過山車」

首先是縱向對比歷屆世界盃中國區版權費,回看過去20年,世界盃在中國的版權費曾歷經了瘋狂的資本狂飆,直到今年迎來膝蓋式腰斬

| 屆數 / 年份 | 轉播權模式與費用 | 備註 |

| --- | --- | -- |

| 2010南非 / 2014巴西 | 兩屆打包 1.15億美元(平均每屆約 5750萬美元) | 屬於版權費穩步上升期 |

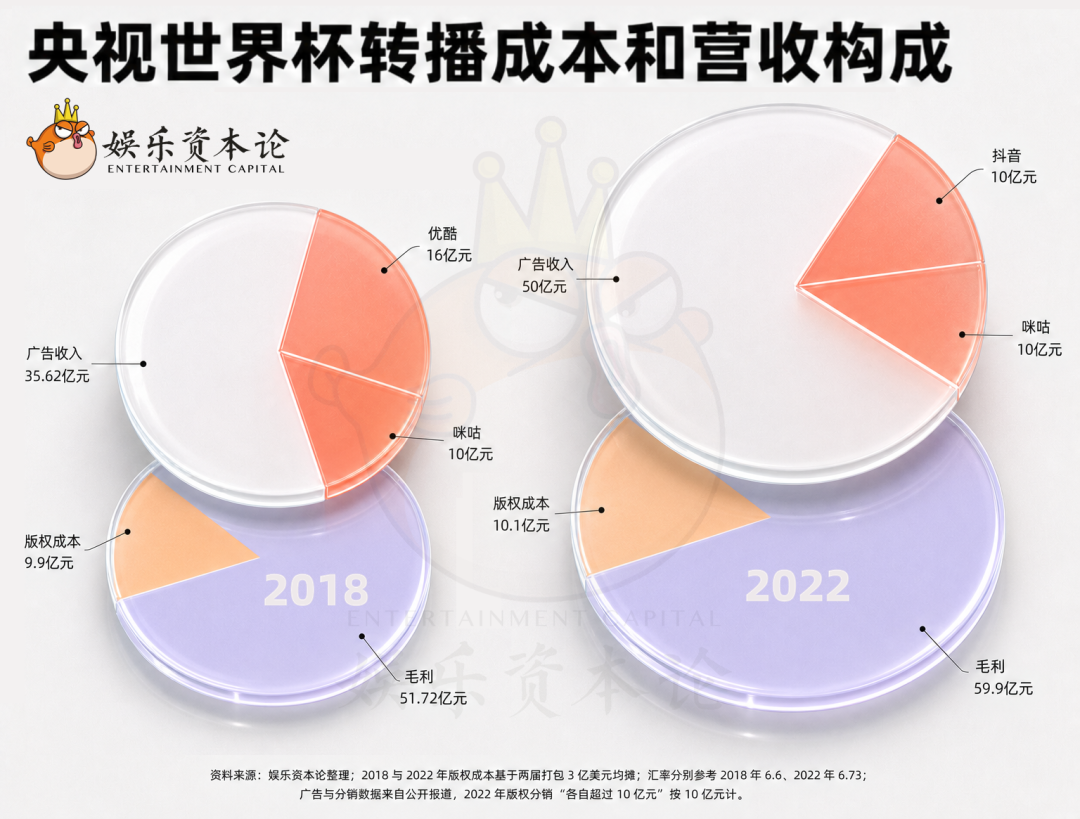

| 2018俄羅斯 / 2022卡達 | 兩屆打包約 3億美元(平均每屆約1.5億美元) | 中國網路互聯網大廠(咪咕、騰訊、抖音)加入版權大戰的資本狂歡巔峰 |

| 2026美加墨 | 單屆 6000萬美元 | 價格直接「倒退12年」,回落到2014年前後的水平 |

2026年世界盃首次擴軍至48支球隊,總場次從64場暴增至104場。在內容總量增加超過60%的情況下,版權總價卻縮水了60%,這在世界體育版權史上極為罕見。

我們再來看一下橫向對比,本屆世界盃其他國家與地區

相較於其他市場,CCTV 拿下的價格簡直是白菜價:

美國市場,美國持權轉播商 FOX Sports 和 Telemundo 光是預估的廣告收入就高達8.5億至近10億美元,其版權費更是天價級別。

香港地區:香港電訊盈科(PCCW)拿下的香港地區轉播權費用約為2500萬美元。要知道香港僅有 750萬人口,而中國大陸擁有 14億人口、約 2億核心球迷,卻隻付出了6000萬美元。

那央視憑什麼能把FIFA逼到牆角呢?

核心利器:買方壟斷(Monopsony)的製度紅利

在發達國家,體育版權往往是多家電視台(如英國的 BBC 與 ITV,美國的 FOX 與 ESPN)拚死競價,FIFA 坐收漁翁之利。

但在中國,國家廣播電視總局有明確的政策保護,世界盃、奧運會等重大國際賽事的中國大陸地區版權,必須由央視(CMG)統一出麵進行獨家談判與採購,其他互聯網大廠(愛優騰、抖音、快手等)絕無可能繞過央視直接向 FIFA 買牌照。

這意味著FIFA 在中國市場隻有一個買家,央視不買,中國區版權收入就是零。這種絕對的買方壟斷,讓央視擁有掀翻談判桌的特權。

市場現實:不是消費能力不夠,而是高槓桿狂歡的終結

將這次低價歸咎於中國人消費不起是片麵的,更精準的說法是中國體育版權市場泡沫的破裂與企業招商的極度理性化。

2018年和2022年世界盃,咪咕、抖音等平台為了爭奪移動端流量,砸下數十億人民幣向央視購買二級分銷權。然而幾年過去,各大平台發現大禹治水式的燒錢並不能換來用戶的長期留存和盈利。

ROI(投資回報率)的嚴格審查,2026年,中國企業的營銷預算普遍走向既要流量又要銷量的務實路線。央視非常清楚,如果自己花 3億美元買下版權,這筆開銷將根本無法通過向國內互聯網平台分銷或出賣廣告位來收回成本。不當冤大頭,是基於商業回報率的理性決策。

還有一個致命的死穴:不可調和的陰間時差與國足出局

收視率的毀滅性打擊:本屆世界盃在北美舉辦,開球時間大多集中在北京時間的淩晨、半夜到上午。揭幕戰和決賽更是定在北京時間淩晨 3點。這意味著熱度最高的黃金檔廣告位直接報廢,商業價值大打折扣。

缺乏本土情緒催化劑:儘管本屆世界盃擴軍至48隊,但中國男足依然未能晉級。缺乏「自家球隊」的群體情緒共鳴,僅靠核心球迷熬夜看球,很難引發全民破圈的消費熱潮。

還有一個隱形的籌碼:中國贊助商的「反向綁架」

這是一個極具諷刺意味的商業現實,雖然 FIFA 在轉播權上沒從中國賺到大錢,但中國企業在本屆世界盃的官方讚助投資總額已超過 5億美元,中國企業是 FIFA 的頂級金主。如果 FIFA 因為版權費與央視談崩,導致世界盃在中國大陸「停播」,這幾家豪擲億金的中國讚助商在本土市場將完全得不到曝光。這不僅會引發贊助商的強烈抗議甚至法律索賠,更會動搖 FIFA 未來的招商根基。因此,FIFA 必須向央視妥協,確保比賽在中國「全平台免費播出」。

我們再來看看這個合約的後續影響與深遠商業格局

互聯網分銷市場大洗牌:由於央視的進貨價極低,接下來它向咪咕、騰訊、抖音或快手等平台進行二級版權分銷時,定價空間將非常充裕且理性。互聯網平台可以用更低的成本獲得直播或回放權,這有助於體育流媒體生態從「失血燒錢」轉向「微利可持續」的良性循環。

打破國際體育組織對中國市場的「高價迷思」:長期以來,FIFA、NBA、英超等國際體育巨頭都將中國視為可以任意溢價的「超級提款機」。央視這次的硬氣砍價,給全球體育版權市場立下了一個新標桿:中國市場不再盲目崇拜天價版權,國際組織必須學會放下身段、尊重當地的商業現實。

全民免費觀賽的社會公益效應:在英美等國,球迷想要看全所有世界盃比賽,往往需要訂閱昂貴的付費有線電視或流媒體組合。而央視拿下的免費電視及移動端全覆蓋權益,保證了中國普通民眾依然能夠享受到「零門檻」的頂級體育盛宴,這無疑是體製紅利最終反哺公眾的最好體現。

除去從中國視角的觀察,我們再來替CCTV算一下帳

CCTV 這次能賺多少?央視這次以 6000萬美元(約合 4.3億元人民幣)拿下版權,堪稱體育傳媒史上的神仙抄底。我們來算一下它的潛在獲利範圍:

成本端(支出)硬性版權費: 4.3億元人民幣。製作與運營成本: 包含前往美加墨的報導團隊、信號傳輸、演播室搭建、後勤等,預估在 1.5億至2億元人民幣。總成本: 約 5.8億至6.3億元人民幣。

收益端(收入)世界盃是頂級的「超級IP」,即便有時差,其變現能力依然是金字塔尖級別:分銷收入(互聯網平台): 雖然互聯網大廠不再當「冤大頭」,但世界盃的流量誰也不敢放過。咪咕、騰訊、抖音等平台依然會購買轉播權或點播權。即便價格腰斬,2-3家平台的分銷總收入也能輕易達到 6億至10億元人民幣。就是說,光靠分銷,央視就已經提前回本並實現盈利

廣告招商收入(電視端+新媒體): 包括賽前賽後的黃金廣告位、獨家冠名、賽事亮點回顧贊助等。參考以往經驗,即使北美時差導致部分賽事在清晨,央視的整體廣告招商規模預計仍能達到 15億至25億元人民幣。估算最終淨利潤:總收入 (21億 sim 35億)} - 總成本 (5.8億 sim 6.3億)} = 淨利潤 (15億 - 29億人民幣)},摺合美元約 2億至4億美元。這意味著央視將獲得高達 300% 至 500% 的投資回報率(ROI)。

這種通過獨家壟斷談判權拿到的獨家談判權,談判最低價,再剝削下遊分銷商的做法,是否符合市場邏輯呢?從西方主流經濟學的「自由市場」視角來看,這不符合常規的自由競爭邏輯;但從「博弈論」和「反壟斷行為經濟學」來看,它極度符合對抗行政壟斷的對等邏輯。

在發達國家,體育版權溢價靠的是「多買方競爭」。央視的行政壟斷(不允許其他平台繞過央視直接向 FIFA 出價)直接扼殺了國內其他民營或互聯網資本的競爭權。這屬於買方壟斷(Monopsony),用行政壁壘強行扭曲了自由市場的供需價格。

但是它又是合理的反壟斷手段?國際足總(FIFA)本質上是一個「全球超級賣方壟斷組織」。它手握全球唯一的、不可替代的世界盃IP,在麵對其他國家(如日本、韓國、歐洲各國)時,一向利用「不買就切斷信號」來威脅各國電視台相互競價,榨乾當地的企業贊助和版權費。以體製對抗壟斷: 中國的特殊體製,相當於由國家出麵建立了一道「防火牆」。既然賣方(FIFA)是唯一的,那我的買方(中國市場)也團結成唯一的。結果: 這打破了 FIFA 逐個擊破、坐地起價的策略。在商業邏輯上,這叫雙邊壟斷(Bilateral Monopoly)的利益重新分配,當唯一的買方遇上唯一的賣方,誰的定力強、誰的底氣足,利潤就會向誰傾斜。而這一次,央視贏了。

這無疑是中國體製在國際商業談判中的一次重大勝利,但如同硬幣的兩麵,這種絕對的行政壟斷也伴隨著長遠的副作用。

顯而易見的好處是保護了國家外匯與企業資產,避免了數十億資金被外國體育組織「割韭菜」,讓利潤留在國內。保障全民文化權益(公益性),確保了 14億人口不需支付高昂的付費電視訂閱費(如英國 Sky Sports 或美國電視網的付費牆),就能在公共電視台上免費觀看全場賽事。

但是它也隱藏的潛在壞處

國內體育產業的「集體貧血」與創新窒息,因為央視一隻手壟斷了所有頂級賽事(奧運、世界盃、亞洲盃),國內的民營體育媒體(如早期的樂視體育、後來的騰訊體育、新英體育等)永遠無法通過正常的商業競爭獲得核心資產。這導致中國的商業體育傳媒產業極度畸形,民營資本不敢進入,產業缺乏真正的商業創新(如高質量的多視角互動、深度垂直的球迷社區、高水平的多元化解說等)。

用戶觀賽體驗的「單一化」沒有了真正的市場競爭,轉播質量、解說水平、周邊節目的製作水準完全取決於央視一家機構的審美與風格。觀眾缺乏多元化的選擇,體育文化的發展容易走向單一和傳統,難以激發年輕一代對體育產業本身的商業熱情。

國際體育組織的反向冷落,FIFA 雖然這次被迫妥協,但心裡顯然是不痛快的。長期來看,如果中國市場永遠無法提供高額的版權溢價,國際足總、國際奧委會等組織在考慮世界盃主辦權、俱樂部世界盃改製、國際賽事資源傾斜時,可能會悄然將中國的優先級下調。他們會更傾向於前往沙烏地阿拉伯、美國、印度等願意瘋狂砸錢、市場自由競價的地區。

總結央視這次低價拿下轉播權,是體製優勢在國際商業談判中的一次極致套利。它用「買方壟斷」成功防禦了西方體育資本的掠奪,為國內保住了數十億元的產值與利潤。但這種一言堂的模式,也意味著中國體育市場在未來很長一段時間內,依然隻能是央視的獨角戲,民間體育資本與產業創新將繼續在夾縫中求生。

在商言商,國際足聯(FIFA)本質上不是一個體育推廣組織,而是一個披著體育外衣的「全球超級商業帝國」。它運行的核心邏輯隻有四個字:利潤驅動。

麵對央視這次不僅以「骨折價」拿下2026美加墨世界盃,甚至還把2030年男足世界盃、2027和2031年女足世界盃一併打包鎖定的強硬手段,FIFA內部此時必然在盤算未來的財富收割計劃。

那FIFA未來麵對中國市場的壟斷性,會有什麽樣的對策呢,這裏有幾個假設。

假設 1:反向抑製、邊緣化中國足球?(機率:接近 0%)

為什麼不可能?FIFA 絕不會因為一時賭氣而跟人民幣過不去。世界盃的全球頂級贊助商矩陣裡,中國企業(如萬達、海信、蒙牛、vivo 等)近年來貢獻了超過 5 億美元的資金,是 FIFA 的核心金主。

商業現實是,邊緣化中國足球、打壓中國市場,等於是逼這些中國金主在合同到期後集體撤資。FIFA 對中國足球隻有「恨鐵不成鋼」的無奈,絕不可能主動斷了自己的財路。

假設 2:修改規則「保送」中國隊入局?(機率:15%,但手段會變通)

FIFA 其實已經做過了,2026年美加墨世界盃從32隊瘋狂擴軍到48隊,亞洲區名額直接翻倍到 8.5 個,這在國際足壇被公認為是為中國、印度等大市場低水平國家量身定製的保送規則,無奈中國男足實在是不爭氣,即便擴軍到8.5個名額,還是無法出綫。

遺憾的是,國足的水平下滑速度超越了 FIFA 的擴軍速度。如果 FIFA 繼續明目張膽地修改規則(比如推出毫無體育底線的「外卡製」來強行保送),將會徹底摧毀世界盃作為頂級競技體育的公平性和品牌價值。這種竭澤而漁的做法,FIFA 承擔不起代價。

那什麽才是真正的致命反製,我們來預測一下 FIFA 未來的三大收割劇本

既然不能公然作弊,又不能自斷財路,FIFA 更有可能採取以下三種高明的商業組合拳來實現反向絞殺:

劇本 1(最大可能性):拋出終極誘餌「送你世界盃主辦權」

這是最合法、最體麵、也最暴利的保送手段。東道主自動獲得正賽名額。

商業邏輯:2034年世界盃已基本鎖定沙烏地阿拉伯,中國最快可以申辦 2038 年或 2042 年的世界盃。

反向收割:一旦中國決定申辦,性質就從「純商業談判」上升到了「國家榮譽與國際形象」的高度。到那時,國內的政治任務和市場熱度會被推向巔峰,央視將徹底失去「我不買了、看你賣給誰」的買方壟斷優勢。FIFA 可以在主辦權協議、本土轉播權合約上開出天價,將這幾年虧掉的利潤,一次性連本帶利地十倍討回來。

劇本 2:在企業端薅羊毛,將版權損失轉嫁給中國贊助商

既然在央視這個硬骨頭身上拿不到高溢價,FIFA 會把壓力轉移給中國的商業巨頭。

談判話術 - FIFA 轉頭就會對海信、vivo、蒙牛等中國贊助商說,看在你們的麵子上,我對央視做出了巨大讓步。現在 14 億中國人可以全免費、無門檻地在央視觀看世界盃,你們的廣告曝光量呈幾何級數爆發。所以,下一週期的頂級贊助商權益,價格得翻倍。

結果就是通過提高贊助商門檻,移花接木,由中國民營與國有企業的市場預算,來補貼 FIFA 在版權市場上吃到的虧。

劇本 3:降維打擊,開闢新賽事與新型數位版權

雖然央視把未來幾屆傳統男、女足世界盃的版權給鎖死了,但網際網路與媒介技術在變,FIFA 手裡的牌也在變。

開闢新戰場,FIFA 正在全力推廣大改製、擴軍後的新世俱杯(FIFA Club World Cup)。這類新型俱樂部賽事在中國大陸並不受央視傳統行政壟斷政策的嚴格保護。

拆分權益,FIFA 未來可能會把「虛擬現實(VR/AR)轉播權」、「AI互動版權」、「元宇宙觀賽權」以及短影音二次創作權從傳統電視版權中徹底剝離,繞過央視,高價直接賣給騰訊、字節跳動或阿裏等網際網路大廠,進行局部破局。

最後我們總結一下,在這場雙邊壟斷的世紀博弈中,央視贏了當下,用體製優勢把版權費打成了白菜價;但 FIFA 握有未來的時間和規則製定權。在商業世界裡,從來沒有真正的免費午餐,那些在版權談判桌上省下來的錢,最終或許會以申辦世界盃的天價預算或中國企業的超級贊助費形式,重新流回蘇黎世的 FIFA 總部大樓。

中國特色就在於一個國家全麵控製的資本主義模式下,國家的確有很大的政策空間,而且對內有極端的壟斷權,這種中國特色下的話術就是,有時我們是發展中國家,人均收入很低,有時我們是世界第二經濟大國,GDP正在積極趕超美國,但是在國家的強力控製前提下,是可以在談判中得到很多利益的,不過好像這種利益的買單最後會落在民營企業和廣大消費者身上,CCTV可能有幾十億的純利,但是民營企業可以會要花出更多的代價,來替CCTV買單,世界如此公平,每個利益的背後,都有其它人在買單,而無疑,在中國的很多現象就是,民間替官家買單,人民替政府買單。