閑雲野鶴

個人博客

最近一段時間,美國企業屆發生了一些大事,而其中備受矚目的就是美國政府準備對英特爾持股。美國總統川普近期宣布取得英特爾10%股權,此舉打破美國長期奉行的自由經濟慣例,政府直接介入民間企業的經營,引發外界諸多爭議。一般而言,除非麵臨戰爭或經濟危機,美國政府鮮少以股權方式幹預私人企業。然而,若放眼全球,政府持有戰略性企業股份並非罕見,在法國、台灣和大陸等市場經濟體中,此類模式相當普遍。

據《華盛頓郵報》報導,台灣就是明顯例子。台灣政府透過17家國營企業對國家經濟發揮影響力,對於能源、水電等關鍵公共事業,更是完全掌控。例如台電與台灣自來水公司均由政府持有,而石油則是戰略資產,政府對中油也維持多數股權。

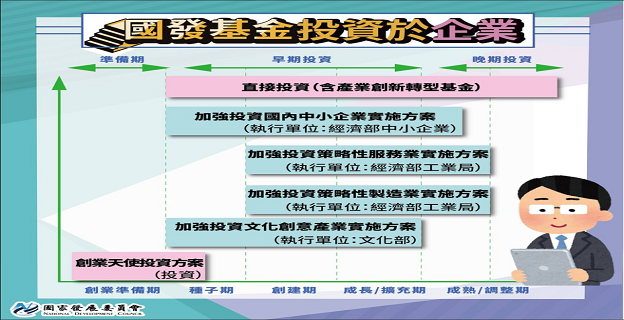

對台灣政府而言,最具價值的持股則在台積電。當年台灣透過國家發展基金,提供創辦人張忠謀7000萬美元資金,協助成立這家如今全球最重要的半導體製造公司。國發基金屬於政府支持的投資工具,性質類似主權財富基金。今年5月,總統賴清德更宣布成立主權??基金,用來管理台灣龐大的外匯存底。

歐洲各國情況也相似。雖然政治與經濟製度與美國接近,但許多政府長期持有大企業股權。像挪威、瑞典、德國、法國與義大利,對航空、鐵路、電信、汽車與國防等產業,常有部分甚至完全持股,借此保障產業安全與長期發展。

至於資源豐富、擁有主權基金的國家,如挪威、沙烏地阿拉伯與阿聯酋,更大規模收購國內外企業股份。北歐國家特別運用國有資產推動綠色轉型,將能源收益轉化為新產業動能。

中國大陸的作法也頗具代表性。北京當局透過龐大的政府基金,實質控製當地晶片產業發展。例如,中芯國際的董事會大部分席次由政府相關投資機構掌握,透過股東投票直接影響公司決策。與此相比,川普雖然透過政府入股英特爾,但並未取得股東表決權,控製力相對有限。

即便如此,美國政府與英特爾的交易仍引發強烈批評。共和黨籍肯塔基州參議員保羅(Rand Paul)直言:「今天是英特爾,明天可能就是其他產業。社會主義就是政府掌控生產工具。」他憂心此舉將侵蝕美國自由市場根基。

保守派智庫「美國企業研究所」(AEI)學者巴菲爾德(Claude Barfield)也警告,川普可能正在開啟危險先例,使得美國經濟逐步走向社會主義化。

但是,美國政府對於企業的相關行動遠遠不至於英特爾,下麵我們歸納總結一下特朗普政府近期圍繞“國有化”或政府介入企業的相關政策和行動:

1. 美鋼(U.S. Steel)收購條款——“Golden Share”

日本新日鐵(Nippon Steel)於 2025 年 6 月完成收購 U.S. Steel(總價約 149 億美元),但特朗普在協議中新增“黃金股”條款,使美國總統擁有對核心決策(如遷址、更名、重大投資、工廠關閉等)的否決權,並可提名董事會成員

長期評論認為,這一“黃金股”結構在實質上接近“國家化”企業操作,Cato Institute 直言“effectively nationalizes U.S. Steel”

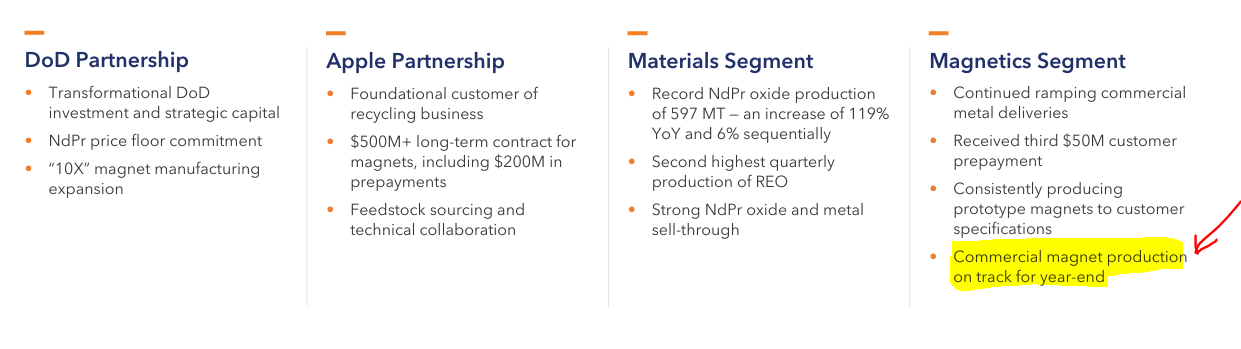

2. MP Materials 收購與國防部參與

特朗普政府通過軍事采購體係讓國防部成為稀土礦公司 MP Materials 最大股東。這一舉動被廣泛視為繞過傳統采購程序、采取實質控製的行為

3. 英特爾(Intel)10% 股權收購

美國政府將拜登時代承諾的芯片補貼(主要來自 CHIPS 法案及其他項目,約 89 億美元)轉換為 Intel 股權,獲得了近 10% 的股份,但為被動性質,無董事會席位。Reuters 和 Investopedia 報道主管認為,政府還考慮類似模式繼續擴展至國防承包商等“穩健企業”

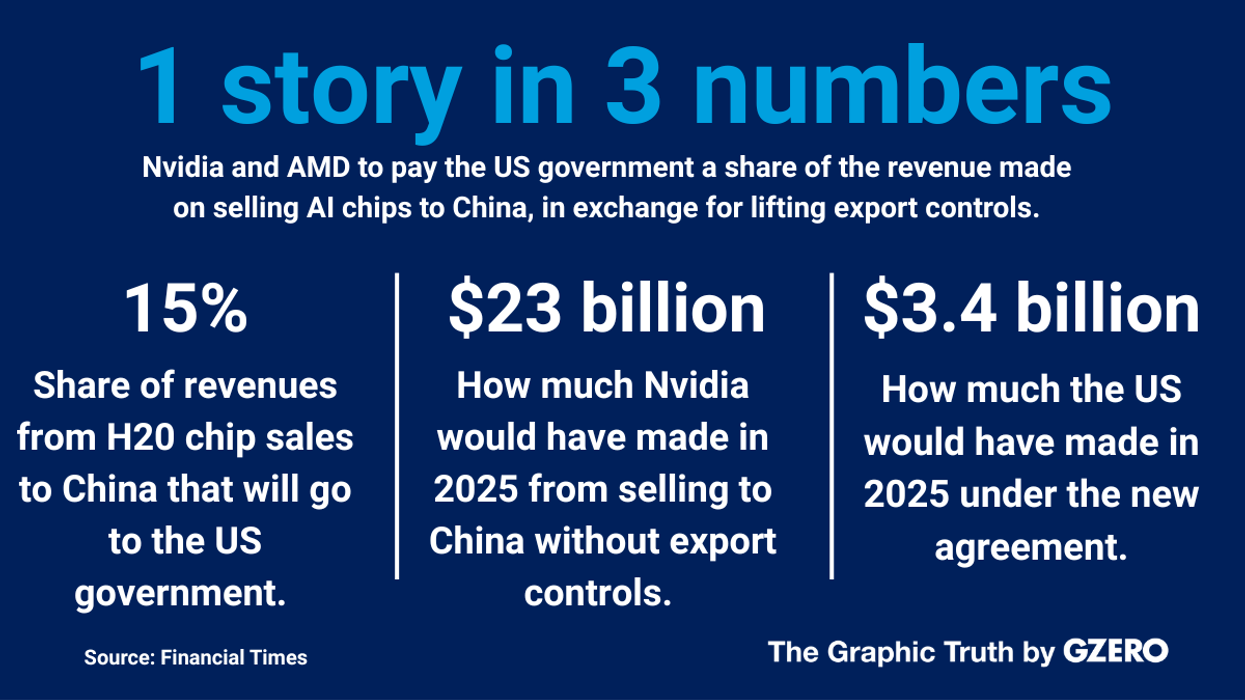

4. Nvidia 和 AMD 向美政府支付中國銷售收入的 15%

為恢複 H20(Nvidia)及 MI308(AMD)等芯片對中國的出口,美方與兩家公司達成協議:政府將從相關銷售額中抽取 15% 收入。特朗普稱他原想要 20%,經談判降至 15%。

5. 國防部對國防企業(如洛馬等)的潛在股權介入

商務部長 Howard Lutnick 在 CNBC 表示,白宮正考慮向主要國防承包商(如洛克希德·馬丁等)投資持股,稱其“基本上就是政府的一隻手

我們再來複盤一下相關的社會輿論與評論態度

批評觀點:

保守主義者與經濟自由倡導者(如 Rand Paul、Cato Institute)指責這些做法是“社會主義”式的政府過度幹預

加利福尼亞州長 Gavin Newsom 批評稱這些做法“令人震驚、魯莽”,並警告此做法讓中共更加得意

分析認為這種“國家資本主義”模式是特朗普對自由市場原則的背離,甚至通過“搖晃經濟”(shakedown economy)來操縱企業行為

支持或中性觀點:

部分人士(如 Bernie Sanders)認為,“如果企業從政府補貼中獲利,納稅人應得回報”

特朗普與他的團隊則強調這些措施旨在強化國家安全、保障產業鏈、維護美國技術獨立與製造能力

綜合評價:國家資本主義的新路徑?

這些政策體現出一種對傳統“自由市場”路線的重大偏離,更加偏向國家直接進入資本市場、影響企業戰略與營收分配,被廣泛歸納為“國家資本主義”(state capitalism)結構

表麵目標是增強國家安全與產業獨立,但高度爭議在於它可能削弱企業創新動力,加劇政治對商業決策的幹預,並動搖市場信心與全球資本主義機製的穩定性。

下麵我來表達一下我個人的一些看法,對於這些動作,我有支持的,也有反對的。

支持的兩項

1) 支持對 U.S. Steel 的“黃金股”(golden share)

論據:

國家安全與CFIUS式“限定性幹預”:

這類“黃金股”把政府權限限定在極少數國家安全相關決策(如工廠關閉、產能轉移、處置關鍵資產等)的否決權,目標是風險緩釋而非經營幹預。在日鐵收購美鋼的最終批準中,白宮確立了黃金股安排,為美國提供關鍵決策否決權,屬於交易性、條件式安全條款,避免了全麵接管。對比拜登政府期間,因為擔心工人失業而全麵禁止收購,變相會更加削弱美鋼的競爭力,甚至可能讓它最後破產,現在的這種安排是更加合理的安排。因為新日鐵的各種領先技術,對於美鋼的技術提升有實質性利好,而且日本本身是美國堅實盟國,不存在全麵競爭的問題。

國際可比先例:

英歐在戰略基礎設施與國防相關並購中,也常用“特殊股/黃金股”來做結構化安全緩釋,既保留資本效率,又提供安全閘門(此處你可將其定位為“把門人機製”,而非日常經營指揮棒)。

黃金股=“窄門檻+少觸發+隻否決安全紅線”,不介入企業日常競爭決策,因此與“全麵國有化”有本質區分。

2) 支持對 MP Materials 的投資與長期采購(off-take)

論據:

供應鏈安全的“最小扭曲”工具:

稀土/磁材屬於典型“卡脖子”環節。國防部以《國防生產法》(DPA Title III)與長期采購承諾+貸款/小額股權的方式拉動產能,是供給側“準公共品”投資,對市場價格與競爭結構的日常扭曲較小。參加前一陣子中國稀土對於盟國(不光隻是美國)的限製,其中有一條就是嚴禁給美國的軍工企業提供稀土材料,但是同時中國的稀土企業在國家政策支持下,進行全球範圍的價格操控,這樣對於純粹基於市場模式的歐美企業非常不利。有政府投入並且保證長期采購是個必要的動作,讓企業可以持續投入,並且有基本的市場保證。

信息可驗證的財政金融安排:

DoD 官方新聞、MP 的公告與SEC文件顯示,含定向貸款、潛在成為重要股東、重稀土分離擴產等安排,目的在於把最脆弱的工序段(重稀土分離、永磁)在美落地。這類產能前沿投資+保底需求的組合,能降低民企融資成本,而不改變其商業競爭地位。

“把錢投在瓶頸工序與長期訂貨”,而不是拿經營權,屬於“安全導向的市場增量融資”,與常規補貼或直接控股不同。

反對的兩項

3) 反對政府直接持有 Intel 約10%股權

論據:

治理與激勵錯配:把CHIPS補貼“等額換股”,使政府成為單一大股東之一,顯著提高政治影響進入公司治理的門檻,帶來“政策迎合”而非“技術與客戶導向”的經營風險;路透與美聯社都記錄了市場與政界的擔憂。

對國際客戶與合作方的負麵信號:

報道提到,英特爾也提示海外客戶可能因此顧慮政府介入,這會削弱Foundry的中立形象(代工業務對“中立性信任”極度敏感)。同時因為INTEL本身的最大產品線是CPU,中國是全球第裔大的PC市場,對於INTEL的產品出口會有一定影響。

經驗研究與治理原則:

OECD 關於國有持股的治理與“競爭中性”建議強調:國家持股應避免扭曲競爭與公司目標函數,專業化、隔離化的所有權管理才是最佳實踐。直接大額參股且缺乏“防幹預防火牆”,容易走向“軟預算約束”。

補貼可以、訂單可以、基礎設施可以,但股權到兩位數就跨過了“政策支持—治理控製”的分界線,既無必要、也不高效。

4) 反對對 NVIDIA / AMD 中國銷售額“抽成15%”

論據:

實質是選擇性“交易許可稅”:官方確認該安排與向中方銷售許可掛鉤,本質是按地域/客戶屬性征收的變相稅費,將企業置於政策—商業雙重不確定性之中(配額、許可、稅負三線疊加),定價與渠道將被迫扭曲。

合規與報複風險:對特定市場(中國)單列“提成”,增加合規複雜度與貿易報複暴露;同時削弱美企在該市場的價格競爭力與售後承諾能力,最終可能讓替代供應商受益。相關報道與投資者評論已顯現擔憂氛圍,而中國政府也大肆宣傳英偉達產品的安全性問題,對於中國企業的購買決定也會有很大的壓力。

許可政策要“清楚、可預期、統一”;按地區抽成既像“亂稅”,又像“定向罰金”,對全球競爭力是雙輸。

對於美國版主權基金,我個人是原則上支持“主權基金/國家投資”,但需前置條件與護欄。

我支持的方向是“設立美國版主權基金(或主權資本投資臂),對軍工、能源等國家安全相關產業持有小比例股權”,同時“不妨礙競爭、不直接幹預市場、不傷害企業國際業務”。這在全球有成熟經驗,但**“治理結構”是生死線**

我們可以參考下麵的治理範式與準則:

Santiago Principles(聖地亞哥原則):主權基金的透明度、問責製、商業化運作與與宏觀政策目標隔離的框架。

OECD 競爭中性 / SOE治理指南:要求國家所有者專業化治理、與監管者“角色分離”、避免選擇性優惠、維持市場競爭公平。

下麵是一個比較有意義的參考模式:

眾所周知,挪威的主權基金幾乎是世界上最大的主權基金,它是挪威社會福利兜底的重要機構,而新加坡的淡馬錫是全球主權基金管理的典範。

新加坡Temasek / 挪威GPFG 的“防幹預”做法:它明確聲明不幹預被投企業日常經營,按商業原則獲取長期回報;被提名董事遇到“與Temasek相關事項”須回避表決。

挪威GPFG:由財政部授權、央行投資管理(NBIM)獨立作出投資決策,目標是在框架內實現最高回報,並有高透明度和倫理委員會的規則體係。

多數國家的主權基金效果分化,一旦政治化或缺乏透明,就容易績效不佳;美國若要做,必須先把“隔離牆”和“披露機製”搭好。

我主張的製度清單:

持股上限:對單一企業**不超過5%(或更低)**的被動股權;超過閾值需專門論證與國會備案(避免Intel式雙位數持股)。〔依據:競爭中性+去政治化原則〕

被動投資+防幹預條款:基金章程寫入**“不參與經營、不發出經營指令、不支持差別化補貼/稅負”;董事提名僅限獨立人選且必須簽署政治中立與回避**承諾(Temasek/NBIM做法可借鑒)。

統一出口與安全規則,禁止“按地區抽成”:所有對外銷售遵循統一、透明、可預期的許可與執法標準,不捆綁“收入分成”。

信息披露與問責:參照GPFG的年度白皮書+季度報告製度,披露投資組合、投票政策、倫理排除清單。

監管“防火牆”:出資人(財政/國防/商務)不得同時行使市場監管或個案審批,避免身份混同導致的選擇性優勢/歧視。

最後總結一下我的個人觀點:

美國需要“黃金股”這種窄口徑安全閥(比如美鋼),同時可以給關係重大國安的企業提供打破供給側瓶頸的訂單+貸款(比如稀土企業MP)。

美國不能讓政府當二股東(比如Intel 10%入股),也不能對特定市場交易行為進行抽成(比如對於NV/AMD 15%提成),避免對於企業經營和交易產生不良影響。

美國需要建立主權基金,提供更多的社安基金,但是需要先把“防幹預的護欄”和“競爭中性”的製度搭牢(Temasek/GPFG式治理)。

你對於美國現在的政府在對待企業的各種幹預動作有什麽想法,希望聽到你的意見。

...政府支持INTEL加碼投資美國(包括台積電和三星一樣),其實屬於產業政策,引導產業回流的意思,但是控股本身給企業帶來的困難比政府可以得到的收益要大很多,比如中國政府可以用安全為理由,要求逐步進行CPU的國產替代,尤其是麵向中國國內市場的電腦

--------

如果確有“控股本身給企業帶來的困難”, 企業可以拒絕政府控股。 英特爾接受本身就說明公司認為政府控股利大於弊。 至於中國政府會怎麽想不應該在考慮之列。 中國政府從來就企圖CPU國產替代, 跟美國政府是否控股毫無幹係。

覺得博主反對美國政府控股英特爾的理由沒有闡述充分。

我的理解是,政府支持INTEL加碼投資美國(包括台積電和三星一樣),其實屬於產業政策,引導產業回流的意思,但是控股本身給企業帶來的困難比政府可以得到的收益要大很多,比如中國政府可以用安全為理由,要求逐步進行CPU的國產替代,尤其是麵向中國國內市場的電腦

如果從來不給錢, 的確不應該現在去出錢控股。 既然要給錢, 當然是有回報更好。

立法基本禁止之外可以考慮有條件例外(比如針對美鋼,MP)。條件可以含國會專項立法,參與程度限製(如3年或5年或8年),設立獨立於行政部門的機構專管以免政治操控,。。。