![]()

將我的博客複製一份至《海外博客》

由於數據量較大,請您耐心等待複製完成

複製

正文

經濟危機下,富人如何快速回血?

(2019-12-06 08:07:20)

下一個

富人擁有花樣繁多的資產,而窮人擁有的隻有債務,這一點,在當今的美國社會似乎尤為明顯。

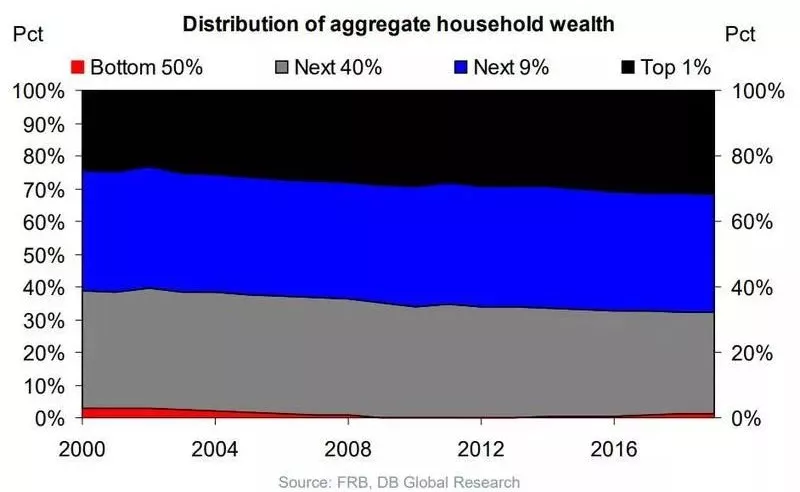

德意誌銀行在一份研究報告中給出了這樣一組數據:自從上世紀80年代以來,美國的有錢人越來越有錢(下圖紅線),窮人們就不一樣了。

財富差距在美國越來越明顯。如今,全美最富裕的10%家庭控製著這個國家大約70%的財富。而在十年前,這一比例還是60%。

這些前10%富裕的美國家庭直接持有著超過93%的美國股票和共同基金。美國最最富裕的1%家庭所擁有的財富總量已經創出了有史以來的最高金額,與該國所有中產階層和窮人的財富總和相當。

在美國富人越來越富有的時候 ,這個國家一度引以為傲的中產似乎在某種程度上出現了倒退:他們的財富水平回到了本世紀初期的時候。

反過來再看窮人,位於底層的50%人群持有的財富水平倒退得更狠,直接回到了上世紀50年代,也就是二戰結束沒幾年的時候。更令人驚訝的是,位於底層的90%群體持有著72.4%的全美債務:

對於貧富差距越來越大的情況,德意誌銀行將“持續加劇的財富不均、收入不均、醫療保健水平不均等”列為“本世紀20年代20大風險”首位。該行警告稱,再這麽下去,貧富差距之大有可能回到至今都令一些人心有餘悸的大蕭條時代。

為何德意誌銀行對於貧富分化如此憂慮呢?對於這個問題的答案,曆史可能會給出一定的啟示:美國上一次發生嚴重的貧富不均是在1929年大蕭條爆發前夕,而歐洲上一次發生嚴重貧富不均則是在法國大革命前夕。

至於美國社會貧富差距拉大的深層次原因,有分析將之歸咎於美聯儲,認為美聯儲信誓旦旦用於拯救經濟的超級寬鬆貨幣政策並未達到良好的預期效果,反而促成了資產價格泡沫,從而使得富裕人群的財富規模迅速膨脹。2008年金融危機後,10%最富有的美國家庭最先走出陰影,家庭資產很快再創新高。而中間的40%家庭卻始終沒有恢複至大衰退前的水平,更為不幸的是數量最多、相對最窮的美國家庭在遭受了重創後一蹶不振,至今依然掙紮在1970年代的水平。

為何那些相對富有的家庭能夠率先走出危機並快速恢複,其中究竟有何玄機?家庭收入水平的高低使得家庭之間的淨資產存在差距,但真正造成美國家庭財富在2008年後突然快速分化的,是不同收入水平的家庭之間,資產配置結構的巨大區別。在一小部分最富有的美國家庭中,金融資產占家庭總資產的比例接近75%,與富裕家庭形成鮮明對比的是,大部分中低收入家庭的總資產則主要由住房構成。

同一個國家,兩種截然相反的資產配置結構,這些家庭究竟遭遇了何種變故,導致了他們的財富水平迅速拉開呢?

在2008年的暴跌後,美股迅速走出危機,並從2009年3月開啟了一輪持續時間超過10年的上漲,一舉創造了美股曆史上最長的牛市記錄。

但由於中低收入的家庭普遍把錢都用在了住房上,沒有餘錢投資股市,因此幾乎沒有分享到上市公司創造的財富。

與屢創新高的股市不同,在次貸危機爆發後,美國的房價至今都未從泡沫破裂中完全恢複。

更為糟糕的是,很多在2000-2008年間爭先恐後貸款買房的中低收入家庭,在泡沫破裂後失去了自己的房子,這些被迫“割在了地板上”的家庭,之後房價的部分回升已與他們無關。在這發人深省的災難背後,並非意味著家庭金融資產占比越高就越好。從比例上看,上述兩種資產配置方式都缺乏足夠的“反脆弱”性,事實上如果美國股價與房價的走勢互換,那些把絕大部分資金都押注在金融市場的家庭,如今的境遇可能也會大不如前。

真正值得引起我們思考的,除了過於單一的家庭資產結構外,更為致命的是盲目的加杠杆借錢投資,這使得美國中低收入家庭在麵對風險時異常脆弱。如果把目光拉回國內,不難發現中國家庭的資產配置結構同樣存在著過於單一的情況。近年來我國房價的持續快速增長導致家庭總資產中房產占比較高。數據顯示,我國家庭資產中住房的占比遠高於美國,而金融資產的占比僅約為美國的1/4。與全球其他國家相比,中國家庭的金融資產配置比例較低,房產吸收了家庭過多的流動性,擠壓了家庭的金融資產配置。而即使在金融資產中,銀行存款和理財等固定收益類產品也占據了大部分,權益類資產的配置比例依然很少。

造成這一現象的原因除了房產因素外,在於不少中國家庭對權益類資產在長期資產配置中的重要性缺乏足夠的了解,人們習慣了“剛性兌付”的投資方式,對投資風險有著強烈的厭惡,股市在許多人眼裏依然是充滿了爾虞我詐的血腥賭場,唯恐避之不及。而事實上以股票為代表的權益類資產在長期投資回報的表現中遙遙領先於存款等資產。

以金融市場曆史相對悠久的美國為例,如果在200年前將1美元投資在不同類別的資產上,到2012年,投資到美國股市的1美元將會達到驚人的70萬美元,如果投資到債券上會有1778美元,如果選擇購買黃金,則隻有4.52美元,而如果什麽都不投資,在200多年後通貨膨脹會使得當年的1美元隻剩下5美分。

美國的市場情況並非特例,類似的情形在每個國家都存在,長期投資業績優秀的企業在A股已經被一次次證明了是一種成功的策略。因此如果想要為將來的養老、子女教育等做準備,進行長期投資,那麽權益類資產就是我們最不可忽視、必須要配置的一種。巴菲特的好搭檔查理·芒格曾引用一句諺語「如果知道我會死在哪裏,我將永遠不去那個地方」,他建議人們最好從別人的經曆中學到教訓,而不是自己的。1)家庭資產配置的比例不宜過於單一,相對多元化的資產配置結構可以平滑波動,增加我們的抗風險能力。適當的配置一些權益類資產有利於分享社會創造的財富與發展成果, 從長遠看,90%以上的投資收益由資產配置決定。2)對於借錢投資要慎之又慎,三思而後行,避免盲目樂觀或高估自身承受資產價格回撤的能力而可能導致的嚴重後果。