昨晚讀到一篇文章“請教:高利息下應該使勁把貸款付清嗎? - luluseattle發表於 利率 - 論壇 | 文學城 (wenxuecity.com)”,當時加了跟貼,(這裏給出基本的計算公式: - 唐山故鄉發表於 利率 - 論壇 | 文學城 (wenxuecity.com))。今早仍感意猶未盡,有些問題還沒有說清,還需要添上幾筆,做些拓展分析。

首先複述一下整理後的符號和基本公式

假設投入的資金為 (Funding)= F

收入稅的邊際稅率 Tax = T

房貸的利率為 I(loan), T bill 的利率為I(Tb),二者之差為 I(loan)-I(Tb)

將資金投入房貸和投入 T bill 的差異為 Earning = E, (+ 為得利,- 為損失)

那麽Earning的基本公式為

實質在於公式的後半段  , 增益係數,

, 增益係數,

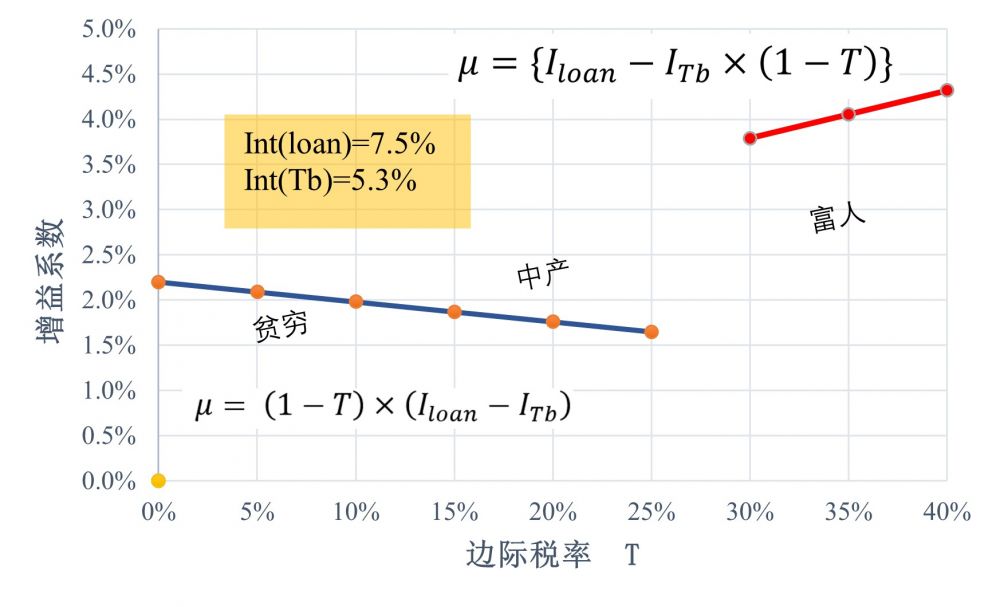

倘若引用luluseattle的數據:貸款和 T-Bill的利率分別為 I(loan)=7.5%,I(Tb)=5.3%,(這都是當今的利率數據),邊際稅率T=28%,則增益係數為  。也就是說,雖然利率的差達到2.2%,但完稅後的實際差異為1.584%。

。也就是說,雖然利率的差達到2.2%,但完稅後的實際差異為1.584%。

若 F=1萬美元,E=$10000*增益係數=$158.4

若 F=50萬美元, ,(這也是luluseattle一文中所得)。

,(這也是luluseattle一文中所得)。

這組數據說明的是: 將資金投入房貸要優於投入 T-Bill。上麵的計算僅是第一年的收益,嚴格地說是收益差。值得注意的是投入房貸的資金對今後的每一年都有收益,而且是以複利的形式。反映在貸款利息的減少,直至最初貸款年限的結束。另一個值得注意的是增益係數隨著邊際稅率和兩種利率的變動而改變。

現在就根據基本公式做些進一步的分析判斷:

第一和利率差  正相關:

正相關:

這裏的利率差其實就是平衡點,如果差值為零,理論上兩種選擇一樣。實際操作還要考慮其它因素。

如果利率差為正值,即使達到 2.2%,利益似乎也有限,因為還要乘上一個收縮係數(1-T)。是否值得做,是否要把動產變成不動產,活錢化為死錢,這完全是對利益的評估,對未來財經趨勢的判斷。因人而異,每個人的閾值也不同。

如果利率差為負值,即使不計通貨膨脹,還貸還不如買T bill。而在2020至2022年間做貸款的房地產業主,拿到2%-3% 的貸款利率,實際已經抄到了貸款利率的底,正在享受十幾或者二十幾年的紅利。借款人不會輕易、也不會急於放棄利益而還貸。

第二和個人收入稅率有關:

窮人收入稅率低,T值小,獲利相對較多。但窮人哪裏有多餘的閑錢去還額外的房貸。

富人收入稅率高,T值大,由公式(1)看上去獲利相對較少,但富人的房貸利率不能抵稅,而T bill是必須上稅的。因此上麵的公式(1)不再成立,富人的公式為:

其中, 為富人的增益係數。

為富人的增益係數。

如果仍然沿用前麵的兩種利率, I(loan)=7.5%, I(Tb)=5.3%,而邊際稅率為 T=37%,那麽增益係數為4.161%。相較於前麵計算出的增益係數1.584%,富人還貸的經濟效益要高得多,因為貸款的利率不能抵稅,從而導致平衡點大大偏離。

真正感到糾結的可能是中產階級的工薪階層,尤其是高薪的工薪階層,落到了這種操作獲利的最底端。最後用文中的利率數據做出邊際稅率T和增益係數的關係。

這裏是基本公式和數值計算,僅供讀者參考。還是那句話,因人而異,每個人的目標、判斷、感受都不同。

最後附上 T-Bill 盈利的計算方法。

Treasury Calculation Examples 033104 v11.xls (treasurydirect.gov)