通脹壓力不斷加劇,奧密克戎變異毒株帶來新的不確定性。在這種環境下,貨幣政策製定者正麵臨著新的、艱難的權衡取舍

疫情卷土重來,最近又出現了新的奧密克戎變異毒株,導致全球經濟前景的不確定性顯著增加。與此同時,一些國家的通脹水平遠高於其貨幣政策目標,它們正在努力控製通脹。然而,很明顯,各國經濟複蘇的力度和潛在通脹壓力的程度存在相當大的差異。因此,各經濟體必須根據其具體情況,針對價格上漲采取適當的應對政策。

我們認為,與其他一些發達經濟體(包括歐元區)相比,美國的貨幣政策應更加關注通脹風險,因為美國的國內生產總值已接近疫情前趨勢水平,勞動力市場吃緊,並且目前存在廣泛的通脹壓力。美聯儲應加快縮減資產購買規模,並提前采取加息措施。

隨著時間推移,如果其他國家也出現廣泛的通脹壓力,那麽更多國家可能需要比目前預期的更早收緊貨幣政策。在這種環境下,主要中央銀行必須謹慎傳達其政策行動,以免引發市場恐慌。這種恐慌不僅會對國內經濟產生有害影響,而且會波及其他國家,尤其是杠杆率很高的新興和發展中經濟體。顯然,考慮到目前存在極高的不確定性(包括奧密克戎變異毒株帶來的不確定性),政策製定者應該保持靈活,以數據為依據,並準備好根據需要做出相應的政策調整。

全球通脹形勢

能源和食品價格上漲導致許多國家的通脹上升。2022年,這些全球性因素可能會繼續加劇通脹,尤其是導致糧食類大宗商品價格高漲。這將對低收入國家的家庭產生尤為不利的影響,因為這些家庭約40%的消費支出是食品支出。

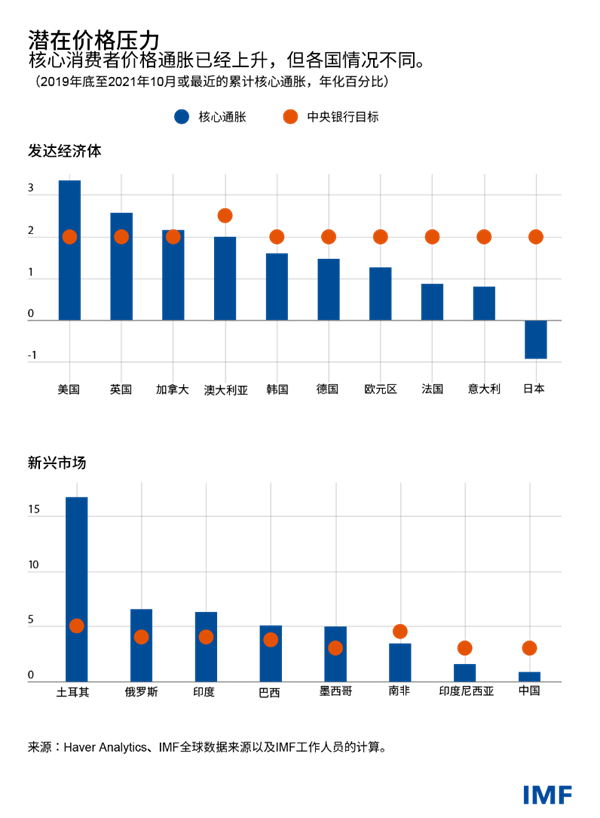

核心消費者價格通脹(該指標剔除了波動的燃料和食品通脹)也有所上升,但各國之間呈現出顯著的差異。各國核心通脹的上升在一定程度上是因為2020年價格下跌趨勢出現逆轉,例如德國取消增值稅減稅政策。因此,核心通脹指標有助於我們關注疫情暴發以來的年化累計通脹水平。按照這一衡量指標,在發達經濟體中,美國的核心通脹上升幅度最大,其次是英國和加拿大。歐元區的通脹上升幅度要小得多。在亞洲,包括中國、日本和印度尼西亞,核心通脹壓力跡象也較為有限,在新興市場中,土耳其的核心通脹水平非常高。

同樣,各國的通脹中位水平也存在差異。通脹中位水平是指不受少數類別商品價格異常大或異常小幅度變化影響的衡量指標,因此能反映價格壓力的廣度和可能的持續時間。最近,美國的通脹中位水平在10月份上升至3%左右,也高於七國集團其他國家的水平。

雖然一些國家的通脹水平在2022年很長一段時間內很可能繼續處於高位,但大多數經濟體的中長期通脹預期指標仍接近政策目標水平。這反映出,除了通脹壓力減弱的預期之外,政策行動也可以促使通脹回到目標水平。

在美國,長期通脹預期有所上升,但仍接近曆史平均水平,因此看來得到了有效控製。歐元區通脹預期有所上升,不過是從遠低於目標的水平升至現在接近目標的水平,這表明,其長期通脹預期可能已經更好地與歐央行2%的目標掛鉤。日本的通脹預期仍遠低於目標水平。

在印度、印度尼西亞、俄羅斯和南非等一些新興市場,通脹預期顯示出穩定的跡象。土耳其是個例外。在該國,盡管通脹上升,但貨幣政策卻被放鬆,因此存在明顯的通脹預期失控風險。

價格壓力的來源

核心通脹的上升反映了多種因素。在超常規的財政和貨幣措施的有力支持下,需求已經反彈,發達經濟體尤其如此。此外,疫情和氣候變化造成的供給擾動,以及支出從服務轉向商品,都增加了價格壓力。另外,勞動力市場的某些部分明顯存在工資壓力。與其他發達經濟體相比,美國勞動力參與率的下降持續了更長時間,這進一步加劇了工資和通脹壓力。

我們預計供需不匹配將隨著時間推移而緩解,從而會在一定程度上減輕各國麵臨的價格壓力。根據基線預測,運輸延誤、交付延遲和半導體短缺的情況可能會在2022年下半年得到改善。隨著2022年財政措施的出台,總需求應該會減弱。

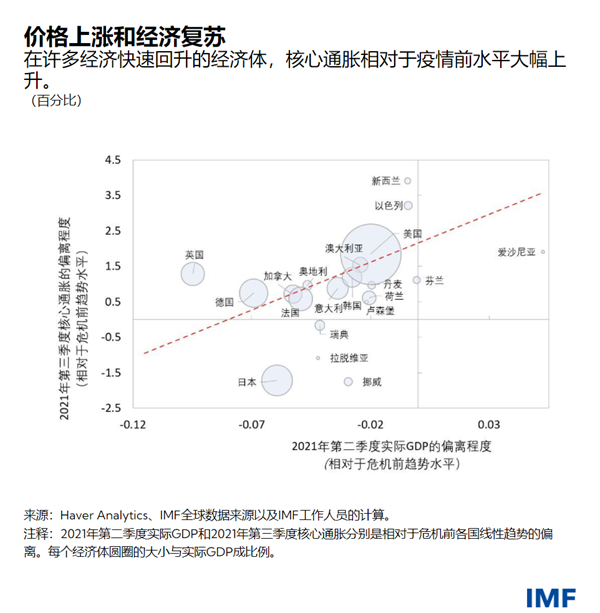

不過,值得指出的是,一些國家的經濟活動已經迅速回升。在大型發達經濟體中,美國的複蘇速度最快。正是在這些經濟活動更快回升到疫情前趨勢水平的國家,其核心通脹相對於危機前水平大幅上升。複蘇力度與核心通脹之間的這種關係雖然遠非完全明確,但其仍能表明,在需求複蘇最快的國家,潛在通脹壓力更大。

不同的政策行動

疫情暴發之初,各國政策製定者同步實施了大幅的貨幣政策放鬆和財政政策擴張。盡管封鎖措施和健康衝擊導致了曆史性的經濟衰退,但上述行動幫助避免了一場全球金融危機。由於通脹水平極低、需求疲軟,寬鬆的貨幣政策是非常必要的。

今年早些時候的通脹大幅上升是由能源和汽車等少數行業的異常高通脹所驅動。隨著疫情造成的擾動得到緩解,這些行業的通脹率預計將在今年年底前出現逆轉。長期以來一直將通脹保持在穩定且較低水平的中央銀行,可以不囿於目前的通脹上漲,應繼續保持低利率,以支持經濟複蘇。

然而,我們之前在全球和國別報告中指出的通脹進一步加速的風險正在成為現實,供給擾動和需求高漲的持續時間比預期更長。相比之前的預期,通脹可能會在更長時間內保持在更高水平,這意味著實際利率甚至比以前更低,而這又說明貨幣政策的擴張性越來越強。

盡管我們仍然預計供需失衡將在明年有所緩解,但如果貨幣政策隻關注支持複蘇,則很可能會引發嚴重而持久的通脹壓力,在一定程度上還可能導致通脹預期“脫錨”。因此,在經濟複蘇較快、通脹壓力較嚴重的國家,加快貨幣政策正常化的做法是恰當的。

應對溢出效應可能具有挑戰性

對於新興市場的中央銀行而言,應對大規模和持續供給衝擊的挑戰更為嚴峻。相比發達經濟體,新興市場通脹預期發生“脫錨”的風險更大,因此,它們有必要提前應對通脹壓力,巴西和俄羅斯等一些國家已經大幅提高了政策利率。這種政策緊縮是在新冠疫情導致產出嚴重不足的情況下發生的,有可能進一步抑製產出和就業。如果發達經濟體的緊縮政策引發新興市場的資本外流和匯率壓力,迫使新興市場必須進一步收緊政策,那麽新興市場將麵臨可能難以應對的溢出效應。

最後,疫情的走勢及其經濟影響仍然存在巨大的不確定性。如果出現一種使疫苗效力顯著減弱的變異毒株,那麽供給鏈將受到進一步幹擾,勞動力供給將收縮,從而加劇通脹壓力,而需求下降可能會產生相反的影響。奧密克戎變異毒株被發現後,油價大幅下跌,各國迅速采取了旅行限製措施,這些跡象表明今後仍可能麵臨波動。

總之,政策製定者必須根據最新數據謹慎調整應對行動。與奧密克戎變異毒株相關的不確定性急劇增加,在這樣的環境下,由於各國的通脹狀況和複蘇力度不同,各國需要根據本國具體情況采取相應的應對政策。中央銀行的明確政策溝通也是促進全球持久複蘇的關鍵。

正如我們在《世界經濟展望》等近期報告中所提醒的,美聯儲為抑製通脹風險而加快采取應對措施,可能會導致市場波動,並可能給其他國家(尤其是在新興和發展中經濟體)造成困難。為避免這種情況,就像迄今為止所做的那樣,美聯儲需要有效地傳達政策變化。新興市場和發展中經濟體也應做好準備應對發達經濟體的利率上升,在可行的情況下延長債務期限,從而降低展期需求,另外,監管機構還應重點限製資產負債表貨幣錯配的累積。

******

Tobias Adrian是IMF的金融顧問兼貨幣與資本市場部主任。他領導開展了IMF關於金融部門監督和能力建設、貨幣和宏觀審慎政策、金融監管、債務管理以及資本市場的工作。在加入IMF之前,他曾擔任紐約聯邦儲備銀行高級副行長及研究統計部副主任。Adrian 先生曾在普林斯頓大學和紐約大學任教,並在《美國經濟評論》和《金融雜誌》等經濟學和金融期刊上發表文章。他的研究聚焦於資本市場發展的總體後果。他擁有麻省理工學院博士學位、倫敦經濟學院理學碩士學位、法蘭克福歌德大學的學曆證書,以及巴黎第九大學碩士學位。

Gita Gopinath 是IMF的經濟顧問兼研究部主任。在從事公共服務之前,她在哈佛大學經濟係任國際研究和經濟學John Zwaanstra教授。

Gopinath女士的研究重點是國際金融和宏觀經濟學,曾在諸多頂級經濟學期刊上發表文章。她撰寫了大量關於匯率、貿易和投資、國際金融危機、貨幣政策、債務和新興市場危機的研究文章。

她是當前版本《國際經濟手冊》的聯合編輯,之前擔任《美國經濟評論》的聯合編輯和《經濟研究評論》的主編。此前,她還擔任美國國家經濟研究局國際金融和宏觀經濟學項目的聯合負責人,波士頓聯儲訪問學者,以及紐聯儲經濟顧問委員會成員。2016至2018年,她擔任印度喀拉拉邦首席部長的經濟顧問。她還擔任印度財政部二十國集團事務名人顧問小組成員。

Gopinath女士曾當選為美國藝術和科學院以及計量經濟學會院士,獲得華盛頓大學傑出校友獎。2019年,《外交政策》雜誌提名她為全球傑出思想家;2014年,她被評為國際貨幣基金組織45歲以下最傑出的25位經濟學家之一;2011年,被世界經濟論壇選為全球青年領袖。印度政府授予她海外印裔的最高殊榮——薩滿獎(Pravasi Bharatiya Samman)。2005年擔任哈佛大學教職前,她在芝加哥大學布斯商學院擔任經濟學助理教授。

Gopinath女士出生於印度。她是美國公民及印度海外公民。她於2001年獲得普林斯頓大學經濟學博士學位。此前,她分別獲得德裏大學文學學士學位,以及德裏經濟學院和華盛頓大學文學碩士學位。