為消除春節假期對中國外貿統計的影響,從2020年開始,我們1-2月份合並發布外貿數據。1月份變成了外貿數據的真空期,大家普遍用一些高頻數據來預測當年的外貿形勢,比如集裝箱運價指數、集裝箱船期租價格、集裝箱船航速、港口集裝箱吞吐量、空箱壓港情況、港口擁堵指數、港口準班率、貨櫃可用指數(CAx)等等。需要說明的是,在沒有大的不確定性事件衝擊的“正常年份”,這些高頻數據基本上能夠預測外貿趨勢。但在“不正常”的年份,這些高頻數據對外貿趨勢的判斷往往不是那麽準確,可能還會有一些誤導。下麵是當前一些較為熱門的觀點,我想試著逐個做些解釋。當然這些解釋,也是基於我個人研究外貿的認識和判斷,未必準確,供研究探討。

觀點1:中國出口從去年四季度開始大幅下降,隨著2023年國際市場需求放緩,中國出口會延續下降態勢。

從去年四季度開始,中國外貿進出口額月度同比開始出現下降,這是事實,但卻並不意味著2023年全年我國外貿會延續下跌態勢。在以往年份,每年四季度都是中國出口的高峰期,在2020年(含)以前,中國月度出口的最大值是2819億美元,月度出口額從來沒有超過2900億美元。2021年以來,疫情導致全球供應鏈緊張,外貿運輸缺船、缺箱、缺櫃問題突出,海運價格突破曆史新高,港口擁堵嚴重。在此背景下,美歐等國進口商普遍提前大量囤貨補庫存,由此導致了從2021年下半年開始,我國月度出口規模普遍偏高。2022年5-8月,這種效應依然存在,中國月度出口額均在3000億美元以上,年內出口最高值出現在7月份(當月出口額為3330億美元)。2022年四季度,隨著這種補庫存效應的減弱,中國月度出口規模環比開始下降,但規模依然在3000億美元左右,雖然相對於2021年同比有所下降,但從曆史數據來看,規模依然不小,談不上趨勢變壞。所以說,2022年四季度我國外貿同比下降是由疫情導致的月度出口規模年內大幅波動造成的,2022年全年,我國出口依然是創曆史新高的。從這個角度,推斷說中國外貿在2023年會延續下降態勢,可能是站不住腳的。

觀點2:同比跌80%!製造業全麵失守,港口集裝箱堆積如山,訂單去哪了?

此觀點提到,國內不少重要港口,如上海、天津、寧波等,海量空集裝箱堆積如山,上海港甚至將集裝箱堆到太倉去了。當前集裝箱運費一直在持續大幅下降,也意味著中國的外貿會大幅下降。

從我了解的情況來看,在部分港口,空集裝箱堆積的情況的確存在,但這是由多種因素導致的。2021年,麵對港口擁堵導致的集裝箱“一箱難求”問題,集裝箱製造廠商加大了生產製造的速度和規模。然而這種“一箱難求”並非全部由集裝箱數量不夠造成的,更多的是因為運輸不暢導致的集裝箱調配問題。一般而言,集裝箱從出口國運至進口國完成卸貨後需回流至出口國以進行下一次外貿活動,但2021年開始的美國等國家的港口擁堵導致很多外貿船舶卸貨後直接空船返回,導致進口國港口空箱堆積。為應對“一箱難求”,2021年以來,全球集裝箱產量顯著增長,全球集裝箱產量較2020年提升了3倍。隨著供應鏈緊張局麵緩解和運輸趨於正常化,全球海運市場集裝箱過剩比例超過10%。中國本身也是集裝箱製造大國,2021年,中國出口集裝箱483.8萬個,同比增長144%;2022年,中國出口集裝箱下降到320.8萬個,數量開始下降。

一般來講,每年一季度是國際貿易的淡季,本來就過剩的集裝箱在今年前兩個月就顯得格外礙眼。但是,這些空的集裝箱總得堆放在港口,那應該將空的集裝箱堆積在哪些國家的港口呢?現在國際市場上,有專門從事集裝箱調配的企業,他們傾向於在全球調配集裝箱以實現收益最大化。從曆史經驗來看,這些企業更願意將空的集裝箱調配至中國大的外貿出口港口,以應對淡季過後出口的規模的大幅增長。從港口自身的角度來看,中國很多港口也願意配置一些空的集裝箱。2021年“一箱難求”的慘痛經曆還曆曆在目,大家囤一些箱子心裏還是踏實。此外,空箱來了之後,還給港口提供了堆存費,裝卸費等等,彌補了港口淡季收入的不足,他們也願意堆積一些空的集裝箱,隻要有空間存放就可以。

所以,從空箱堆積的情況,我們也很難得出2023年全年,中國外貿會延續下降態勢的結論。相反,說明這些集裝箱企業還是很看好中國外貿未來的複蘇前景。在外貿複蘇之後,這些空箱可就變成了寶貴的資源,又會成為各個港口爭搶的香餑餑了。

從集裝箱即期運價來看,運價從2022年初觸頂之後,一直延續下跌態勢。截至2月24日,上海出口集裝箱運價指數(SCFI指數)收於946.68點,環比繼續回落。目前運價處在成本支撐位附近,運價正在向疫情前正常水平的中樞回歸,也就說運價的下跌是運價向正常狀態的回歸。

觀點3:進入2023年,美國從華進口訂單大幅下滑40%,美國大力度加強了從歐洲的進口。

2022年,美國從中國進口5367.5億美元,同比增長6.3%;從EU28(歐盟+英國)進口6172.7億美元,同比增長12.9%。美國的確加強了從歐洲的進口,但2023年美國從華進口訂單大幅下滑40%的數據我還沒有看到,美國將從中國進口的訂單轉移到歐盟國家的數據我也還沒有看到。有一點是不用避諱也毋庸置疑的,從數據來看,美國與中國的經貿脫鉤正在進行,且“成效顯著”。

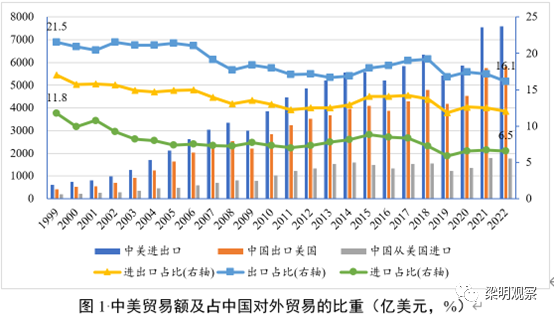

從圖1可以看出,中美貿易額占中國對外貿易的比重整體延續了下降的趨勢,中國對美國出口所占的比重已經從1999年的21.5%下滑到2022年的16.1%了。從圖2也可以看出,自從2017年美國發起對華的貿易戰以來,美國與中國貿易額所占的比重也在穩步下降。但美國從中國的進口額依然在創曆史新高。美國與中國的經貿脫鉤,降低的是對中國的依賴度,降低的是相對重要性。美國短期內在經貿上完全與中國脫鉤既不現實也不可能,長期脫鉤可能需要較長一段時間。也就是說,未來一段時間,中美貿易的份額可能會持續小幅下降或者低位保持穩定,但中美貿易額有可能還會再創新高。

此外,從美國所謂的供應鏈“去中國化”“友岸外包”“近岸外包”來看,美國從中國進口的訂單轉出的確在進行(請見表2-表5)。從2022年全年的數據來看,美國這些措施的最大受益方集中在越南、墨西哥、中國台灣省以及部分東盟國家上。整體而言,歐盟對中國的替代並不顯著,也就是說歐盟並不是我們出口美國所謂的“對手”。2022年,美國從EU28進口量比較大的商品集中在藥品(包括人用疫苗)、內燃機機動車、渦輪噴氣發動機以及飛機等商品上。可以看到,在美國市場,我們跟歐盟還是有“錯位”的。我們外貿主動競爭是可以的,但是也不能有病亂投醫,選錯了競爭對象。我們還是要針對越南和墨西哥等國家,做好外貿領域的“查缺補漏”工作,提升我國外貿的綜合競爭力。

回到美國從中國進口的訂單轉出問題,這種效應雖然“顯著”,但也不是完全由我們被動導致的,有些是我們主動作為的結果。近年來,隨著中國綜合生產成本的上升,我國企業全球化布局的腳步一直在進行,中國企業通過並購、建立合資企業、獨立建廠等方式在海外建設工廠,以實現更高的產能和更低的成本,這本身是對我們有利的。我們部分紡織、服裝、鞋靴等簡單加工製造工藝廠商的對外轉移對我們獲取全球經貿利益,實現中國外貿的高質量發展也是做出了積極的貢獻。中國製造業企業的數量、規模和技術水平在全球依然占據著重要的地位。隨著中國製造業的提質增效和高質量發展,中國製造業的整體優勢還將進一步增強,中國外貿的競爭優勢也將進一步增強。

所以,從這個角度看,美國放棄中國,選擇擴大從歐盟進口的觀點似乎也站不住腳,至少短期內如此。

觀點4:-36.7%,出口暴跌至70年極值!拯救外貿刻不容緩。

有觀點引用了中國香港最新的貿易數據:1月份香港商品整體出口貨值同比下跌36.7%,創1953年來近70年最大跌幅,並且也遠低於27.6%的市場預期。此觀點認為,這不是一次性的偶然事件,而是一個大的趨勢,並且形勢越來越嚴峻。觀點認為,全國貿易淩冬已至,而根源就是,全球需求急劇萎縮。

今年1月份,中國香港出口額同比下降36.3%,中國香港對中國內地出口額同比下降42.6%;中國香港從世界進口額同比下降27.7%,從中國進口額同比下降40.4%。觀點中的數據和我補充的這些數據都是事實。

那麽是什麽因素導致了1月份香港進出口的“大跌”呢?是否意味著中國整體的貿易在2023年也會“大跌”呢?香港是一個離岸市場,憑借信息和資金自由的優勢,香港成為全球離岸貿易和轉口貿易的重要中介。始於2020年的疫情以及相應的防控措施的確給香港帶來了較大的影響,限製了香港的競爭力。隨著香港口岸的全部開放,這種情況正在改善,但是這種信息優勢恢複起來需要時間。香港是中國大陸貿易的“超級聯係人”,今年春節在1月份,是中國貿易的淡季,這也會給香港狀態的恢複造成的現實困難。

香港數據不好是否意味著中國今年的外貿表現會很差?我覺得並不會。今年1月份,從公布數據的國家來看,日本從中國進口770億美元,同比增長3.7%;韓國從中國進口589億美元,同比小幅下降2.0%;瑞士從中國進口317億美元,同比增長12.1%;巴西從中國進口204億美元,同比增長2.9%;新西蘭從中國進口47.4億美元,同比增長19.1%。這可是我們都在過春節的1月份,中國外貿的表現沒有那些人認為的那麽差。

從2023年的世界經濟和國際市場需求來看,我認為世界經濟最困難的時候已經過去了。2月份,由於黏性問題,美歐日製造業活動雖然依然較弱,但他們服務業PMI指數和消費信心都在好轉,美國5年期和10年期通脹預期的高點已經過去,目前已經回落至2.5%和2.4%,其中長期通脹目標並未“脫錨”,美聯儲不會通過“製造衰退”來壓低通脹。新興和發展中經濟體的增長預期普遍好於發達國家。隨著服務業恢複-信心恢複-製造業恢複鏈條的傳遞,我認為今年的國際市場需求並不會很差,我們外貿出口的市場空間還是不小的。

此觀點認為,全麵放開已經幾個月過去了,疫情真的結束了,再也不會有地方封控,生產已經如期恢複,紮堆出國搶訂單的活動也參加了。但是外國客戶的訂單呢?依舊沒有起色。好一點的企業,訂單量還剩下往年的幾分之一,差的幾乎沒有訂單。

市場往往會放大悲觀信息,掩蓋理性判斷。舉例來說,很多訂單很好的企業根本不會填寫外貿的調查問卷,也不會“主動發聲求救”。我問了一些外貿企業有什麽現實困難,他們說隻要疫情和封控措施不再出現就好了,一切都會慢慢好起來。疫情過去了,外貿企業最難的時候已經過去了,很多外貿企業不就是等的這一天嗎?我還問了的一些地方,一些企業,他們在今年1月份的出口額都創下了曆史新高,當然這也不能代表全部。

加入WTO以來,中國一躍成為世界貿易第一大國。除了我國對外開放的整體環境和穩外貿政策的大力支持之外,外貿企業的拚搏精神和開拓精神是我們成功的關鍵。今年以來,在有些外貿企業“哭天喊地”的時候,很多外貿企業已經默默地出海“搶訂單”了,並且成效還非常不錯。我想,對大多數外貿企業而言,當下還是要積極地去開拓國際市場,去提升自己產品的國際競爭力。畢竟成績是幹出來的,不是喊出來的。

觀點6:當前國際市場需求不好,我們會通過人民幣的貶值來刺激出口。

此觀點認為,始於今年1月16日以來本輪人民幣對美元的貶值是我們主動通過人民幣貶值來刺激出口,以後我們會放棄人民幣的穩定目標來刺激出口。

事實上,匯率政策會對一國的貿易條件產生較大的影響。一般來講,本幣貶值會導致貿易條件惡化,其對總產出是否具有擴張效應也需要結合支出彈性和收入彈性來綜合研判,未必會有擴張效應。我國出口商品中,包含的進口中間產品的比例依然較高,匯率貶值對出口商品價格的影響可能不僅僅是出口價格的下降和競爭力的提升。我們的貨幣政策以穩定經濟增長、促進就業和維持物價穩定為主。在匯率方麵,我們堅持以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率製度,堅持市場在匯率形成中起決定性作用,增強人民幣匯率彈性,保持人民幣匯率在合理均衡水平上的基本穩定。所以,我認為以上關於通過貶值來刺激出口的觀點似乎也站不住腳。

今年的國際環境可能會風高浪急甚至是驚濤駭浪。在政策支持方麵,我覺得大家也值得期待。我們今年外貿的工作目標是推動外貿穩規模優結構,穩定出口對國民經濟的支撐作用。在符合WTO相關規則的前提下,我們國家會陸續出台相關的外貿支持政策,解決廣大外貿企業的現實困難。各地商務主管部門也會加大對外貿企業的幫扶力度,協調解決外貿企業的“急難愁盼”。麵對個別國家主動對我們的“打壓”“管製”和“貿易戰”,我們隻能去積極麵對,這是我們發展過程中不得不越過的“一道坎”。

本文作者是商務部研究院對外貿易研究所所長、研究員梁明。文章為作者個人觀點,與任職單位無關。