最新文章

文章分類

歸檔

2016 (350)

2019 (201)

2020 (226)

2021 (189)

2023 (1)

2025 (1)

正文

最近(中國)央行發布了一份中國城鎮財富調查,給大家匯報一下。

中國城鄉差距很大(參見:中國是富人的天堂),中國城市化進程可觀,但依舊還有四成農村人口,這次調查不包括他們。但還有兩點要注意,第一是我懷疑一個調查能否調到小不點的城鎮,所以覺得這隻是涉及大中城市;第二,據說諸如北京這樣的地方采樣標本隻有幾百家,數據會有偏差。

【注】圖一般可以點擊放大。

現在來看看中國城鎮財富概況。

城市間差別很大,大家往一線城市跑,是有道理的。

上圖也表明內在差別:如果你得借債,那是一屁股債。

全國城鎮平局財富是318萬(¥,約$45萬),不過這有兩個細節。

一是分配不平均:

最富的一成人擁有近一半的財富,如果考路到農村人口,這部分人隻占全國的6%左右,不論黨和政府有什麽政策,這部分人都會咬咬牙,認了,因為真是利害攸關。10%的財富是1512萬(¥,約$216萬),1%是5000萬(¥,約$714萬),都是我望塵莫及的,可是城鎮的底層也是夠慘的。

二是大部分是房產,金融產品(主要是股票)很少:

大學本科正好夠上平均線,管理階層和研究所才能躍過去:

此圖加上一條“理想”不同等級的分布,實際與理想有相當差距,這點大家都知道了,中國的貧富懸殊大國裏隻有美國與之媲美:

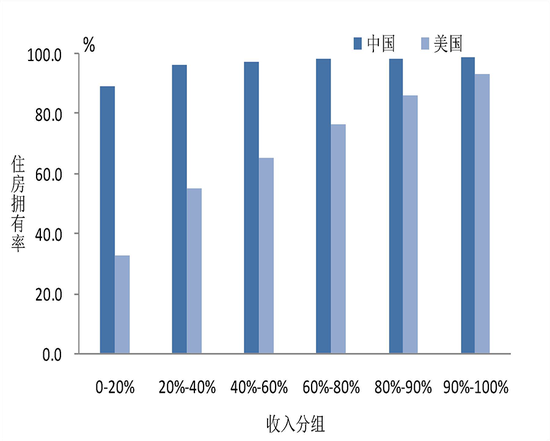

有什麽亮點呢?城鎮居民96%有用自己的房子,過四成有兩套,甚至有一成人占有三套,如果中國人有什麽是自己的底線,房子是自己的底線,房產不能保價,是整個社會最大的風險。

負債人的負擔:

中國消費者全麵接受美國生活方式,極其依賴信貸(借錢)來改善、提高自己的生活水平,已經十幾年了,現在很嚴重,尤其是年輕人,對他們來說,除了房子這座大山,有過的“舒服”,不能在同代人,有時同時朋友間丟臉,貸款是正常事,這已經融入了新一代的思維方式,這一點,中國人跟美國人沒有差別,這也是“中國市場”為什麽這麽有吸引力的原因。

中美對比:中國和美國不同收入組的住房擁有率

【資料】

說不上有什麽這方麵的數據。親友家族是集資來源,在置房和教育,非常普遍,但是在消費上就沒有太多的數據,感覺上不常見。

昨天忘了提的事汽車貸款,這也是一筆大頭,大都來自銀行貸款。

是否中國消費者還有一個一般美國消費者通常不會用的借錢渠道:親友?這個數據或許難以統計。

中國人不用信用卡,已經繞過這一機製。但中國消費者貸款很發達,如阿裏有“微貸”,用阿裏付款,即使是幾百元,你要是沒錢,就能跟阿裏賒賬,這是阿裏為什麽有如此豐富的信用數據的原因。

中國人借錢,大多以購物時通過銀行貸款的形式,如裝修幾萬,或者年輕人添置家具。這是一個報道:

China’s household debt has grown so much that trade war stimulus is largely ineffective, study shows

https://www.scmp.com/economy/china-economy/article/3021816/chinas-household-debt-has-grown-so-much-trade-war-stimulus

Chinese consumer debt-to-income ratio rose to 92 per cent at the end of last year, up from only 30 per cent in 2008, according to the Institute of International Finance

中國人的卡債有多少?有沒有這方麵的數據?

個人而言,我認識的國人好像都是現金,信用卡隻是方便。

房貸和卡債是不一樣的。