笨狼發牢騷

發發牢騷,解解悶,消消愁

目前上海股市市值是25.0萬億(人民幣),深圳股市市值是19.8萬億(人民幣)【注1】,共44.8萬億(人民幣)。

據《華爾街見聞》引用據券商中國記者統計, “國家隊”持有市值合計達到2.74萬億元。相較之下,滬深兩市市值合計為44.85萬億元【注2】,這意味著“國家隊”的持股市值已占A股總市值的6.11%。

6.1%,不是多的嚇人,但也不是個小數目,據說目前連國家隊也被套死了。

報道的一些具體內容:

從行業分布來看,“國家隊”資金最為偏重銀行、非銀金融行業、建築裝飾和醫療生物,分別持有市值達2萬億元、1657.14億元、636.76億元和453.06億元,分別占“國家隊”持股總市值的73.12%,6.04%,2.32%和1.65%。也就是說,“國家隊”最為重倉的銀行板塊占其持倉總額的七成以上。

“國家隊”重倉的銀行、非銀金融和建築裝飾都屬於低估值板塊,以行業動態市盈率來看,是當前市場中估值最低的三個板塊。

從個股數量來看,“國家隊”兩市持有個股1433隻,占兩市個股總數2842的一半以上。個股持有最多的板塊為化工、機械設備和醫療生物,分別為123隻、118隻和116隻。

【資料/注記】

【注1】我按此粗略估計了一下,挺近。

【注2】跟我的數據一致。

【注3】世界主要股票市場資產比較

【附錄】

《華爾街見聞》援引《21世紀經濟報道》

資金為什麽不願進股市?

2016年04月24日

本文作者為廣發策略研究部門陳傑、鄭愷、曹柳龍

本周,A股市場出現明顯調整,打擊了“短多長空”的一致預期。大家比較困惑的是:一季度放了這麽多錢,為什麽就是不進股市呢?

就以上問題,我們的看法是:

一、A股股市目前還有三個“不正常”的特征,無法吸引長期資金入場

1、第一個不正常的現象:從來沒有什麽時候像現在這樣,大家張口閉口就是“國家隊”——“國家隊高拋低吸”形成“橫盤”的預期在蔓延,期望賺取穩定正收益的長期資金很難入場。

雖然在海外股市也有平準基金,但應該沒有哪個股市會像現在的A股市場一樣,大家把所有的焦點都聚焦在這個“平準基金”上麵——海外平準基金的作用是在市場出 現非正常波動的時候才進場幹預,對市場的中長期趨勢基本不會產生影響,因此海外的投資者一般也不會把平準基金當“對手盤”來做。而放眼國內,雖然除了一個 季度才發布一次的上市公司季報以外,市場上沒有任何“國家隊”的公開信息,但是市場投資者卻喜歡天天都討論“國家隊”,仿佛“國家隊”就是他們唯一的“對 手盤”——很多人通過“捕風捉影”,認定“國家隊”現在的操作就是“高拋低吸”去控盤,因此漲也漲不上去,跌也跌不下來,單邊做多和單邊做空都會很難受。我 們並不清楚“國家隊”究竟是什麽操作思路,但是一旦市場投資者都形成了這種“橫盤”的預期,那麽就注定無法吸引那些注重穩定正回報的長期資金入場。市場在 這方麵要回歸正常,要不然就是等“國家隊”資金徹底退出市場之後,要不然就是早日公開“國家隊”的操作思路和退出路徑,從而穩定投資者的預期。

2、第二個不正常的現象:大家普遍長期悲觀,但卻以不低的倉位拚命在做短線交易——熱點輪動太快,賺錢效應太差,期望通過布局核心產業賺取長線收益的資金很難入場。

目前市場上大部分投資者對經濟和股市的長期預期都是悲觀的,但是他們的倉位卻並不低,一是因為他們認為有“國家隊”撐著,跌也跌不到哪去;二是因為現在市場 上也不是完全沒機會,如果空倉看著一些熱點上漲,心裏反而會很難受。這種操作模式在最新發布的基金一季報中能夠得到驗證——去年三季度遇到兩次“股災”的時候,主動偏股基金倉位從82%降到了74%,大幅降倉;但今年一季度在遭遇第三次“股災”之後,基金倉位隻從83%下降到80%,顯示出大家還是猶豫不決、不願離場的心態。不過大家並不是保持著這麽高的倉位就不管了,而是拚命在做短線交易:一位投資經理告訴我:“現在即使是他最看好的股票,漲了兩天也要先賣掉,不敢像以前那麽一直拿著了,而是等跌下來再補倉,如果不跌就幹脆再也不進去了,寧願重新換一個股票買”。在這種普遍的行為模式下,造成市場的熱點輪動非常快,沒有賺錢效應,也沒有一條持續的行業主線,這樣就很難吸引那些期望通過布局核心產業賺取長線收益的資金入場。

3、第三個不正常的現象:即使還有少數對股市長期趨勢樂觀的投資者,卻也發現找不到真敢下手的具體股票——三輪“股災”之後個股估值仍然不便宜,期望通過盈利擴張賺取長線收益的資金很難入場。

在我們的路演中,發現目前對市場長期趨勢還持樂觀態度的人,一般是那些去年“股災”以來倉位就一直很低的投資者,他們在躲過了三輪“股災”之後,其實也忍不住想要入場“吃口飯”了。但擺在他們麵前的一個現實問題是——即使經曆了三輪“股災”,居然還是找不到基本麵好估值又便宜的股票,因此無從下手。這些投資者麵對的問題用下圖可以很直觀地表現出來——雖然目前A股整體的PE隻有18倍,確實已經回落到了比較低的位置,但是如果看算術平均的PE卻高達94倍,看PE中值也高達66倍,都還處在曆史高點上,遠未到“正常水平”。我們都知道,估值是“快變量”,盈利是“慢變量”,因此進入股市的長期資金往往都是賺盈利的錢,而不是賺估值的錢,他們隻會在估值中樞比較穩定的時候才會進場,否則估值的大幅波動會完全抹殺掉盈利擴張的收益,現在來看還沒到他們要進場的時候。

二、從資產橫向比較來看,隨著金融資產的收益率普遍下降,實體資產吸引力逐漸顯現,未來資金可能“脫虛向實”,形成“經濟強、股市弱”的“慢熊”環境

我們在上周周報提出了資金“脫虛向實”的概念,很多投資者看了之後問:過去兩年流動性一直很充裕,錢一直很多,為什麽以前沒有“脫虛向實”,偏偏現在要“脫虛向實”呢?對此我們的解釋是:

1、很多金融資產在經曆了牛市之後,收益率已經降到了很低的水平,因此實體資產的相對優勢開始顯現。2013年到現在,股市、債市、期市都經曆過轟轟烈烈的牛市,而過去兩年由於實體經濟較差,投資實業的收益率遠低於金融資產,因為資金都是“脫實向虛”的。但目前來看,一方麵這些金融資產隨著價格的上升,收益率也隨之下降,而國內宏觀經濟卻在“保增長”和地產複蘇的雙重拉動下出現了複蘇,投資實業的收益率開始逐漸超過了金融資產,因此資金接下來很可能會“脫虛向實”。

2、能兼顧“高收益”和“無風險”的金融資產開始暴露出“類龐氏騙局”的特征;而在實體經濟中,既能保證合意收益率、又有政府信用背書的PPP項目有望成為新的“高收益無風險資產”。近期大家可以觀察到P2P跑路和信用債違約的事件明顯增加,投資者開始意識到原來這些資產並不是“無風險資產”,甚至帶有一些“龐氏騙局”的特征。可見在金融資產中,已很難找到能兼顧“高收益”和“無風險”的資產,而在實體經濟中反而可能找到這樣的資產,PPP項目就是一個值得重點關注的方向——今年以前做基建項目收益率不高、現金回款也慢,因此對資金沒有吸引力。但隨著各類金融資產收益率的下降,基建項目的收益率反而開始具備了相對吸引力;而同時其又具備政府信用擔保,因此還有“無風險”的屬性。隨著監管層大力推行“PPP模式”,民間資金對接基建項目的渠道已被打通,預計接下來大家可以看到大量低風險偏好的資金湧向PPP基建項目。

3、資金“脫虛向實”,可能帶來“經濟強、股市弱”的“慢熊”環境。資金的“脫虛向實”,從正麵來看,這是有利於進一步夯實本輪經濟複蘇基礎的;但從反麵來看,這也意味著資金繞過了股市這樣的直接融資市場,直接流向了實體經濟,這種“脫虛向實”可能會帶來“經濟強、股市弱”的環境。需要引起注意的是,如果要在“經濟弱、股市強”和“經濟強、股市弱”裏麵二選一的話,監管層肯定傾向於後者,因為資金“脫虛向實”其實是監管層樂於看到的情景,這時候反而會動搖投資者對股市“救市資金”的信仰。我們繼續維持4月初以來的謹慎觀點,建議投資者要更多地關注和學習01-05年的“慢熊”特征(見下圖)。在這種環境下首先要降低倉位,然後在結構上建議偏向“保增長”或者“低估值”主線——建築、環保、食品飲料、金融服務。

(3)房價出現了加速上漲。從近期公布的數據看,現在的房地產價格上漲很明顯已經不局限於一線城市,正在蔓延到二線甚至局部三線城市。房價的上漲,無疑將通過房租,消費領域服務費的提高影響通貨膨脹水平和通貨膨脹預期。一旦房價加速上漲,又會約束貨幣政策的放鬆空間。

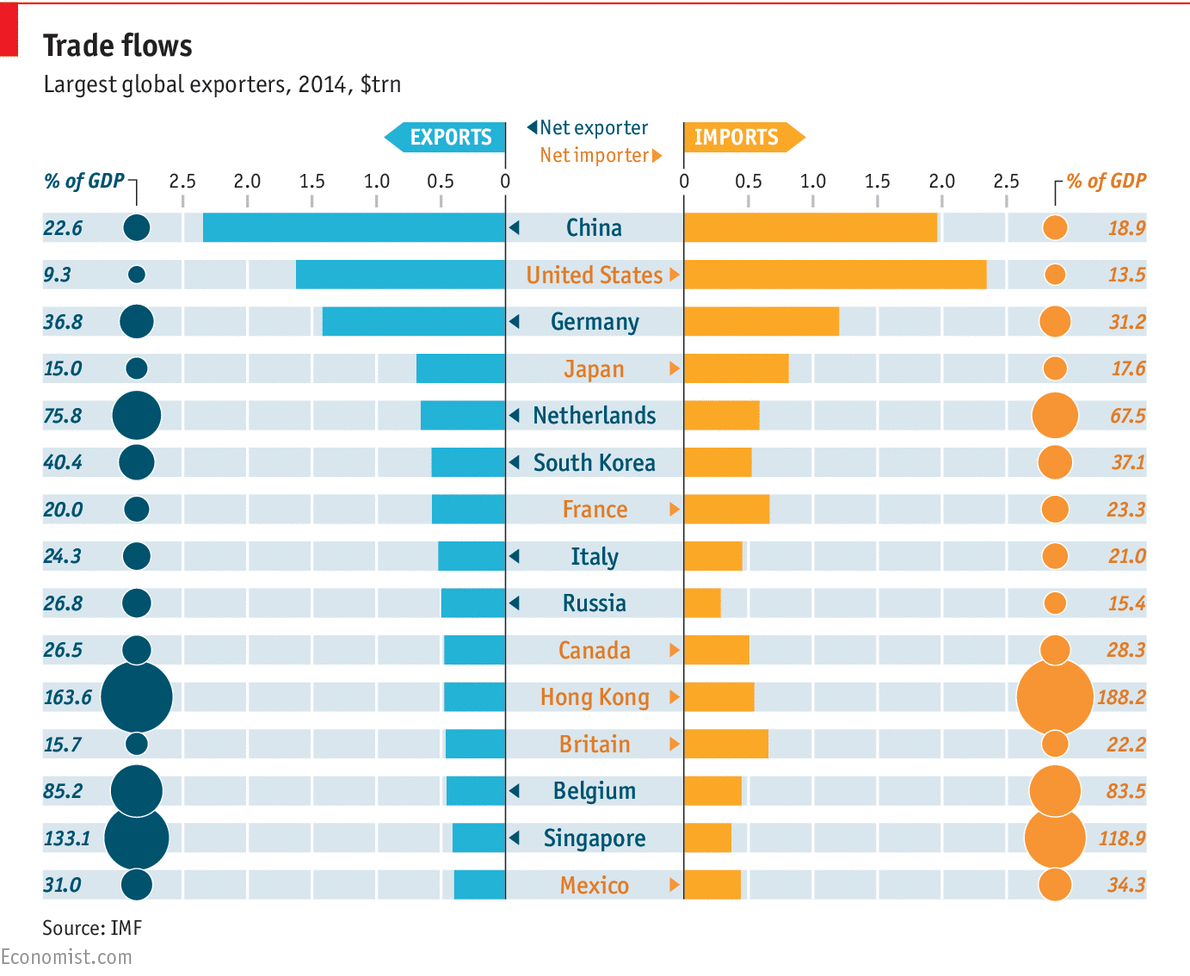

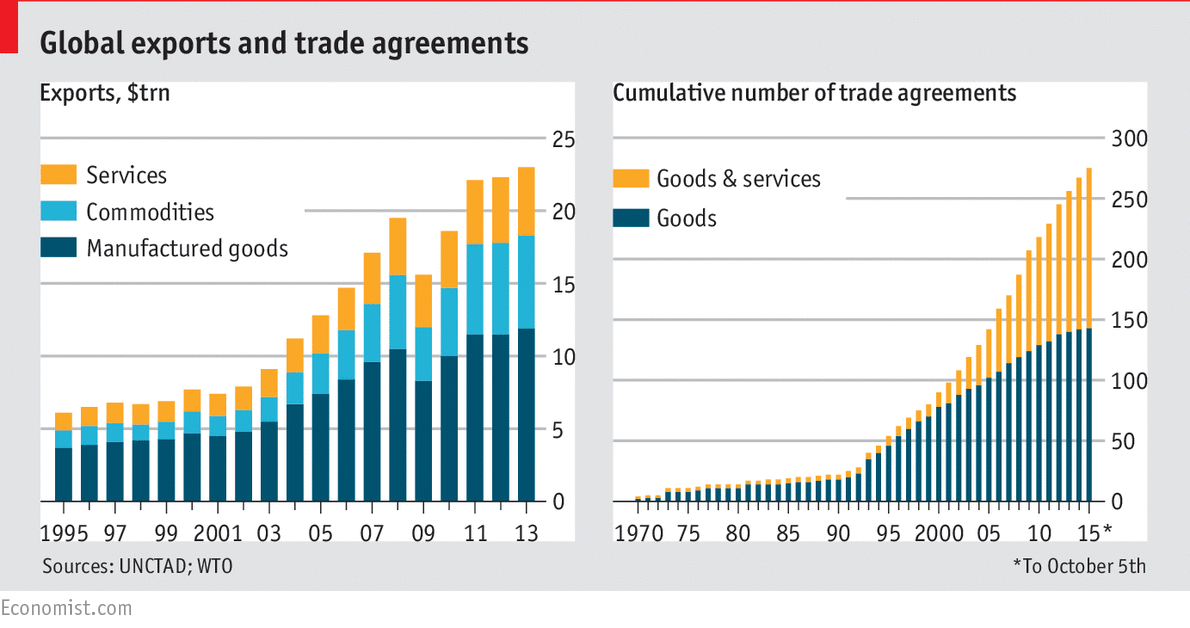

【注4】世界貿易

這是目前流行的一張世界貿易圖:

此圖出自神人Parag Khanna,它的問題是數據是2012年的,過時。下麵是《經濟學人雜誌》提供的較新的數據。

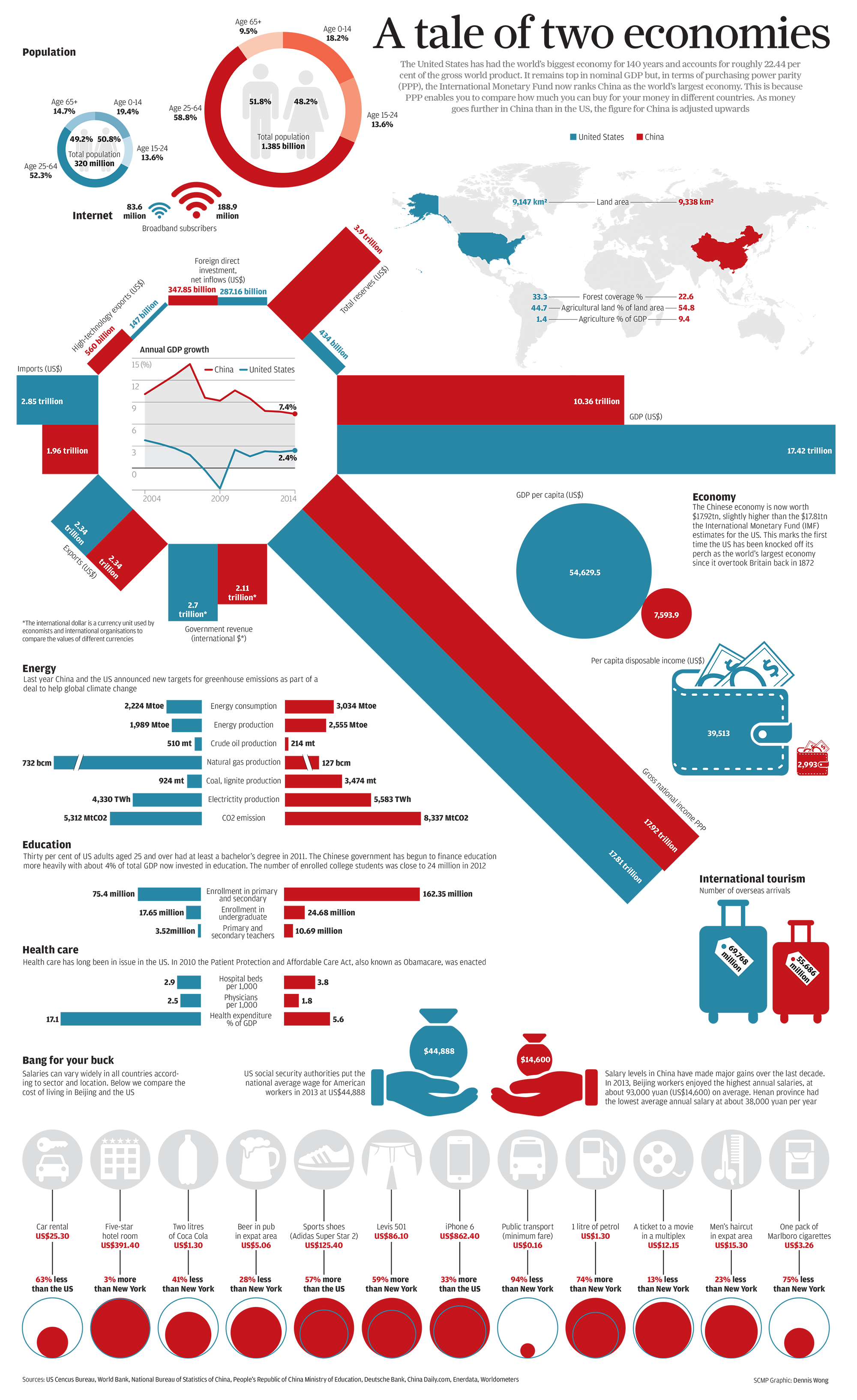

【注4】中美經濟比較

【注5】人民幣上了黑名單

不用說,一猜就知道,能把人民幣上黑名單的,當今隻有世界老大美國。幾十年前,天安門事件後,美國每年都得給中國延(貿易)“最優惠國”待遇,就像個緊箍咒,中國每年都得看美國臉色。後來美國覺得已經征服世界了,要更大地控製、剝削全球,就積極推廣自己的經濟框架,叫“全球化”。這樣,中國也加入了世貿。

世貿組織:China has been a member of WTO since 11 December 2001

入了世貿必須自動給予(貿易)“最優惠國”待遇,就沒了延續這一說法了。不過入世貿有很多條件,每年認準中國不是“貨幣操縱者”(currency manipulator)。之後黏附一年口水戰,美國每年都刁難,但不像以前一般,反而顧忌多了。

Currency Manipulation—History Shows That Sanctions Are Needed

U.S. Treasury: China Still Not a Currency Manipulator {yawn}

Unfortunately for President Obama, this is an election year, and China bashing is a can’t-lose political strategy that has already been adopted by Republican challenger Mittford Worthington Romney III, who is well aware of his own reputation as a plutocrat.

New York (April 10, 2015, 3:58 PM ET) -- With pressure mounting on the Obama administration to tackle foreign currency intervention as a trade barrier, the U.S. Treasury Department on Thursday found that China's renminbi is still “significantly undervalued” but again stopped short of labeling the country a currency manipulator.

Obama administration says China not manipulating currency

WASHINGTON (AP, Oct. 19, 2015) — The Obama administration said Monday that China's currency remains undervalued in relation to the U.S. dollar but it did not cite the country for unfairly manipulating its currency to gain trade advantages.

與此同時,人民幣大幅升值:

不過兩國的貿易赤字也越來越大:

$365,694,500,000: U.S. Merchandise Trade Deficit With China Hit Record in 2015

人民幣不斷升值,赤字還擴大,中國說這不能怪我了。美國說升的不夠快。中國說屁話,主要是你們禁運,我們想買的,買不著。美國說,那你們多買點別的,像房屋次貸垃圾債券,好萊塢電影之類的。中國說,我們買的債券不是堆成小山了嗎?

沒完沒了。

其實中美雙方貿易統計糊塗賬極多,像蘋果手機都是“中國出口”。許多產品因為中國是最後加工地,屁也沒賺到,還算全部“中國出口”,總貿易在服務業方麵的統計就更糟了。中國最大論點是“總(全球)赤字不超總產值4%”,這點中國做到了。中國跟有些國家赤字就厲害,如南韓和德國。要說政府幫企業出口,中國在貨幣上有幫助,但不是主要的,主要的是出口退稅、優惠貸款、無窮無盡的優惠政策如基建、交通、能源、通信,和隨意汙染。不過雙方交戰,不是講道理來了,誰也不讓,競選之際更是收買選民的妙招。

也有人說了實話:

Jeffrey Frankel's Blog: Views on the Economy and the World, February 23, 2015

If China Stops Manipulating, Its Currency Will Depreciate

一語言中。去年夏天,中國真的來了兩次貶值,觸發了全球股市巨大波動。

看來幅度有10%,也不小。不過跟美國“盟友”日本一比,小兒科。美國自然專挑中國,對日本視而不見。

今年初連國際貨幣基金組織也說中國讓人民幣貶值實際上是更反應了“市場機製”,因為中國經濟去年以來一直下行,出口壓力更大,按基本經濟規律,貨幣就應當編製。

其實這趟中國是真的怨,因為中國實在不想貶值,貶乃是迫不得已,出口實在惡略,想刺激刺激,給整體經濟打一隻針。迫不得已,是因中國意識到有錢人也感到經濟不妙,覺得人民幣要跌,就想方設法將資產外移,導致成泛濫,對政府威脅更大。所以貶了兩次後中國再也不貶了,要穩住陣腳。比如就在昨天,中國央行又幹預外匯市場,迫使人民幣大幅升值:

《彭博》China’s Central Bank Raises Yuan Fixing by Most Since July 2005

所以這一切都使雙方在利益爭執過程中的手段之一,打打壓壓,能利用,絕不放棄。隻是用得久了,(美國)國內的人覺得

中、日、德被列入“新外匯觀察名單” 美財政部警告或展開“報複”行動

(待續)

x

x

《一財》SWIFT:人民幣3月全球支付占比再度回升

【環球銀行金融電信協會(SWIFT):國際貿易結算既貨幣流通的壟斷機構】

“美聯儲會定期發布貿易加權的廣義美元指數(TWDI),衡量了美元對26個經濟體貨幣的表現,根據雙邊貿易規模作為權重。根據美聯儲公布數據顯示,自2015年10月26日起采用的貿易加權的廣義美元指數中,人民幣的權重為21.562%,高於歐元區的16.638%,為第一大權重“

值得注意的是,環球銀行金融電信協會(Swift)今日最新公布數據顯示,3月份人民幣在全球支付中占比1.88%,較前值1.76%出現明顯回升(仍舊微不足道)

x

x

x

x

x

x

xx

x

【“剛性泡沫”】

促銷這一概念的是上海交通大學高級金融學院副院長朱寧教授。

上海交通大學高級金融學院舉行新書新聞發布會,研究機構少見

陸家嘴讀書會暨《剛性泡沫》新書發布會

學校報道:朱寧新書《剛性泡沫》舉行發布會

當地媒體的宣傳:

《中新上海網》高金副院長朱寧教授出書闡述“剛性泡沫”

2016.04.20

在此之前,朱寧已經在講解他的觀點:

《財經網》朱寧:政府買單、投資者獲益模式導致經濟泡沫

2015.09.09

《北京大學國家發展研究院》朱寧:剛性泡沫在中國廣泛存在

2015.11.17

【2015鳳凰財經峰會】

《央廣網財經》朱寧:監管層不必為股市漲跌負責:

朱寧認為,當前中國市場的投資者有一個很大的觀念誤區——剛性兌付。無論在股市還是信托行業,投資者往往認為“賺了是自己的,賠了一定要有人負責”,這種心理加劇了房地產、信托、股市等投資中投資者的投機行為,加大了產生“剛性泡沫”的幾率

2015.11.05

書本發行前紀,黃卓為其做了推廣:

《北京大學國家發展研究院》黃卓:金融市場應打破剛性兌付

2016.01.06

題記:2016年1月19日,北大國發院及其BiMBA商學院副教授黃卓應邀坐客搜狐財經思想庫,與上海交通大學高級金融學院副院長朱寧教授圍繞中國金融領域的熱點問題展開精彩對話。黃卓於2011年1月獲得斯坦福大學經濟學博士學位,曾獲得斯坦福大學經濟係“最佳博士生候選人論文獎”,一直走在金融研究的前沿。2014年曾獲得應用計量經濟學領域的國際權威期刊Journal of Applied Econometrics的“Richard Stone最佳論文獎”。2015年獲得第七屆高等學校科學研究優秀成果獎(人文社會科學)論文類二等獎。

本文根據黃卓的論壇發言實錄整理。

“很早就知道朱寧教授要寫一本《剛性泡沫》的書,特別難得。”

x

剛性泡沫-中國經濟為何進退兩難

當前中國經濟中充斥著“剛性泡沫”,麵臨著進退兩難的困境,這很大程度上源於經濟中普遍存在的“隱性擔保”現象: 在金融投資領域,投資者完全不擔心信貸違約,因為他們相信一切違約會有中國政府來埋單; 在房地產業,購房者也相信政府一定會保證他們的投資可以獲得豐厚收益,如果因為房價下跌而導致他們蒙受損失的話,他們一定不會善罷甘休; 在製造業,尤其是重化行業,企業相信如果真的投資失敗,那麽政府和國有銀行一定不會坐視不管,所以這些企業雖已嚴重產能過剩卻仍敢債台高築,在投資方麵肆意冒險; 國有企業,哪怕長年虧損,也幾乎從不擔心融資問題,而國有銀行也不擔心自己給國企發放貸款的安全性和穩定性,因為其背後有政府信用做支撐…… 過去,隱性擔保對中國經濟的發展起到了重要的推動作用,然而在未來,這種推動作用恰恰可能會對中國的經濟和金融穩定產生巨大的威脅。一旦中國中央政府和地方政府不能再像過去幾十年那樣提供大量的隱性擔保和剛性兌付,很難想象中國的經濟還能像過去二三十年那樣獲得高速增長。而隨著經濟增長速度的下滑,政府提供隱性擔保和剛性兌付的能力也會隨之下滑,從而減弱了政府推動下一輪經濟增長的能力和實力。這將不可避免地引發惡性循環,影響中國經濟在今後中長期的改革和發展。 在本書中,作者逐個闡述了中國隱性擔保的諸多方麵,包括影子銀行、房地產市場、a股市場、產能過剩、國企問題、政府債務,以及以p2p和互聯網金融為代表的金融創新和金融體係改革,探討了今後經濟金融領域的改革給中國經濟帶來的新機會和新挑戰,並對政府如何逐漸退出剛性兌付和隱性擔保、如何讓市場在資源配置中發揮決定性作用、如何化解各個經濟部門和金融行業所麵臨的不斷積累的風險,提供了具體的改革思路和措施。

內容簡介

為何穹頂之下的鋼鐵行業能夠不懼大氣汙染,大肆生產著已嚴重過剩的劣質鋼鐵?為何長年虧損的國企仍然敢大肆貸款,在投資方麵瘋狂冒險?為何中國房價屢調不降?為何a股市場會有“新股必漲”的傳說? 這些都是源於政府對各行業提供著隱性擔保,而這種隱性擔保也促成了當前中國經濟的“剛性泡沫”,讓中國經濟陷入進退兩難的困境。如果不能解決經濟中的隱性擔保,中國將很難避免一場嚴重的金融危機! 《剛性泡沫:中國經濟為何進退兩難》點到了中國經濟的敏感之處,它會引發全世界的興趣。——羅伯特·席勒 諾貝爾經濟學獎得主羅伯特·席勒,諾貝爾經濟學獎得主托馬斯·薩金特,花旗集團全球首席經濟學家威廉·布伊特,原英國金融管理局局長阿代爾·特納,春華資本集團主席胡祖六 聯袂推薦!

序羅伯特·j·席勒 前言 引言 / “無可指摘”的違約事件 中國投資者在麵對違約事件時,之所以表現得如此沉著和冷靜,很大程度上是因為中國經濟和金融體係裏廣泛存在著“隱性擔保”。也就是說,因為有人會為違約而埋單,所以投資者大可不必擔心自己的投資和資金安全。

目錄

第一章 / “不可能違約”的貸款 或許在不遠的將來,中國的傳統銀行和影子銀行領域會出現真正的違約事件和破產企業。這種看似不幸的事件,其實有助於修複中國金融體係裏長期嚴重扭曲的投資收益和投資風險之間的不對稱關係,在長遠看來,對中國經濟和金融改革功德無量。

第二章 / 不能虧損的購房者 在經曆了數次失敗的房地產調控政策之後,中國居民已經清楚地意識到政府沒有任何打壓房地產市場的意願。而這種由政府對市場提供隱性擔保所引發的投機,導致了房價的進一步上漲,也使房地產越發成為*有吸引力的投資標的。

第三章 / 證監會門前的示威 由於國內其他投資機會的缺乏,“新股必漲”成了一種錯誤卻又根深蒂固的預期。因此,即使是中國資本市場裏*理性、*有經驗的投資者,也會選擇積極參與到新股發行的炒作之中。

第四章 / 金融創新與另類融資渠道 這種拆東牆補西牆、把各種不同產品的資金混合在一個資金池的做法,多少讓人有點想起龐氏騙局。雖然投資活動可以通過高收益而吸引更多的資金投入,但這恰恰引發了更大的不確定性和風險。

第五章 / 增速減緩的“新常態” 歸根結底,發展不是百米賽跑,而是馬拉鬆。經濟發展不應該隻是一個簡單的gdp數字,而應該是一個能被全社會各個階層都能感受到和享受到的社會發展的進程。

第六章 / 產能過剩 中國的產能過剩問題,其實隻是每一個行業板塊杠杆率過高的直接反映。各個行業的高杠杆*終傳導到了中國金融行業,導致全國負債水平和杠杆率的不斷提升。

第七章 / 國有企業做強做優 大企業的發展自身當然是一件利國利民的好事,但是與此同時,我們必須認識到,這些大型企業的規模擴張和實力的增強,會對民營企業和中小企業的發展不可避免地形成壓製,甚至是產生阻礙。

第八章 / 信用之源:中國的國家信用 在中國的銀行變得大而不倒之前,中國的地方政府已經搶先一步,自己先變得大而不倒,從而綁架了銀行不得不繼續給地方政府提供貸款。

第九章 / 巫術統計學 統計數據的誤差和不可靠很大程度上反映出中國政府對經濟增長速度的訴求,和老百姓對生活質量提升的訴求之間的差異。

第十章 / 國際經驗曆史教訓 中國和全球其他國家所麵臨的挑戰都是一樣的。當代的政治競選製度已經發展到如此務實的地步,以至於我們國家和社會的運作越來越像一家企業,為了短期的盈利而忽略長期的戰略發展。

第十一章 / 潮水如何退去? 如果中國的投資者不能夠正確地轉換他們對於政府提供的投資擔保的預期的話,中國金融市場就有可能會在今後麵臨非常嚴重的風險和波動。

朱寧:中國的“剛性泡沫”是如何造成的

澎湃新聞記者 李雅琦

主辦:搜狐財經思想庫

主講人:朱寧(上海交通大學高級金融學院副院長、教授)

主題:《剛性泡沫》讀書會——中國經濟為何進退兩難

時間:2016年1月19日

《上海證券報》朱寧:化解剛性泡沫

2016.02.03

《百家》中國經濟的“剛性泡沫”會破滅嗎?

孫驍驥

2016.04.26

朱寧在《金融時報中文版》的專欄:

《投資者的敵人》

“朱寧,師從諾貝爾經濟學獎得主羅伯特·席勒,上海交通大學上海高級金融學院副院長,耶魯大學國際金融中心研究員”

最近的幾篇博文:

為何泡沫越臨近破滅漲幅越猛?

中國產能過剩背後的思考

x

x

x

x

x

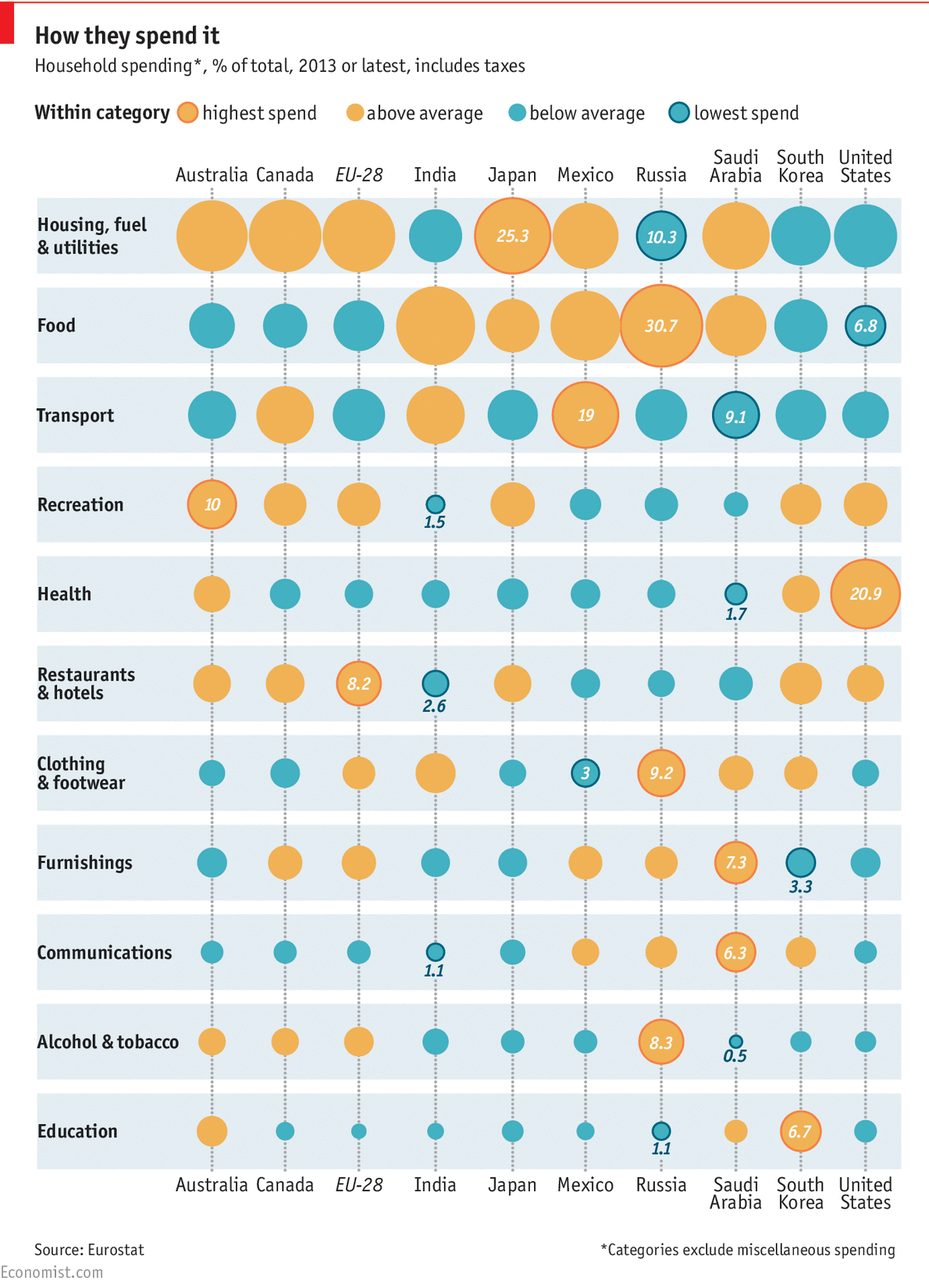

經濟學人去年用當時有的數據做了一張發達國家衣食住行費用圖:

美國最大的是醫保,那也是所有國家裏最大的。實際上這已經是常識了。

奧巴馬醫保說是給美國無數窮人帶來了醫保,卻絲毫沒有說有將國家醫療費用降低的意思。在醫療保健上,美國人曆來是替罪羊,即使跟先進發達國家比,消費也高了至少一倍。美國人民盡管叫苦連天,但大家一點兒造反的勁頭也沒有,接著承受這苦難。

可是除了老百姓承受巨大的負擔外,國家的負擔也不見得減少了。據麥肯錫報告,保險公司的利潤從2013年的6140億(美元)增加到7430億,增幅達16%。仔細看看,從比例分布:

這是利潤增值:

付出增加最大的是政府的貧窮殘廢醫保(Managed Medicaid),就是說奧巴馬醫保是保了,還給窮人保了,但是付出的錢卻是猛增。

x

《經濟學人》

For whom the bubble blows

House prices are soaring in big cities, but oversupply plagues much of the country

Mar 12th 2016 | SHANGHAI

SHANGHAI, China’s financial centre, does not make it easy on outsiders wishing to buy homes. Non-residents who are single are banned from buying property. The married are welcome but only so long as they have paid local taxes for two years and make nearly a third of the purchase in cash. Shenyang, China’s biggest northern city, is far more welcoming. Anyone can buy a home there. All to little effect: housing prices in Shanghai, five times more expensive than those in Shenyang, have risen by 20% over the past year; those in the northern city have edged down.

This bifurcation is a worry for the government, which wants to spur growth without inflating bubbles. A divergence in housing prices between wealthy cities and the hinterland is a familiar problem in other countries—just look at London and Lincolnshire, say, or New York and Nebraska. But the divisions are starker in China. In its most prosperous cities, already giddy prices continue to shoot up, while unsold flats pile up in markets where valuations were low to begin with. Moreover, construction has long been one of the economy’s main engines, accounting for as much as a quarter of GDP growth until recently. This makes it especially important that the government get the balance right. Doing so is proving hard.

Over the past half-year, the government has unveiled a series of measures to support the housing market that specifically exclude China’s five hottest markets (Beijing, Guangzhou, Sanya, Shanghai and Shenzhen). People buying homes need only make a 20% down-payment to obtain a mortgage, except in the five conurbations, where they must put down 30%. By the same token, in most of the country transaction taxes have been cut by as much as two-thirds for people buying second homes; in the five outliers they have been left unchanged. In Shenzhen, a southern tech hub that is the frothiest market, with prices up by 53% in the past year alone, local officials have vowed to crack down on speculators and expand the supply of affordable housing.

The results of this two-tier system have been meagre so far. The frenzy in the biggest cities stems from the central bank’s steady loosening of monetary policy over the past 18 months. Although warranted from an economic perspective, it was inevitable that low interest rates would drive asset prices higher. Initially, much of the credit pumped out by banks ended up in the stockmarket, but following its crash last summer, property beckoned as one of the few decent investment options in China (capital controls, which have been further tightened recently, make it hard for Chinese savers to invest their money abroad).

For speculators looking at property, the excess supply in smaller cities was all too evident, so they turned instead to the megalopolises. Du Jinsong of Credit Suisse describes it as a form of groupthink. “Everybody—investors, developers, policymakers and bankers—thinks that first-tier cities are safe,” he says.

Even as the government tries to restrain the excesses, however, it does not want to snuff out the rally in the big cities altogether, for they tend to influence sentiment elsewhere. There are signs that this is beginning to happen. Housing prices started rising month on month in the biggest cities a year ago. In midsized cities (in China, those with populations of 5m-10m), prices have been rising for the past four months. In smaller cities (mere hamlets of 1m-5m), gains have been evident only for the past two months (see chart).

If this upturn lasts, some investors reckon it will spur construction. Commodities used to build apartment blocks, such as iron (girders) and copper (wires), have recovered slightly from their recent swoon, partly in the hope that China’s property market is also stirring (see article). Indeed, a series of mini-cycles in the Chinese housing sector over the past decade followed this sort of pattern: rising housing sales led to new building starts, which in turn pushed commodity prices higher.

Figures from the China Index Academy, a data provider, show that the stock of unsold homes has decreased recently, from nearly 30 months’ worth of sales early last year to 15 now. “A housing market with rising volume and prices clearly does not support the view that, on a macro level, China’s housing market is oversupplied,” notes Liang Hong of China International Capital Corp, an investment bank.

But there is a further vast increment of supply on the verge of coming to market, because developers slowed the pace of construction in recent years and in some cases halted it altogether. There were 4.7 billion square metres of housing under construction but not yet available for sale at the end of last year, up by 25% from the end of 2011; 452 million square metres of housing were on sale, nearly three times as much as at the end of 2011. Some provinces and cities are drafting plans to convert unsold homes into subsidised housing for poorer residents. Xi Jinping, China’s president, has said that reducing property inventory is a “battle of annihilation” that must be won to revitalise the economy. Revived demand for new construction, in short, is a long way off.

The exception is sure to be China’s biggest cities, where there clearly is an imbalance between supply and demand. Shenzhen and Shanghai, in particular, are popular with the young and the highly educated, just the kinds of people that push up housing prices. They are two of China’s best-run cities, offering good transport links, good jobs and, by Chinese standards, good air. Unsold housing inventories cover just about five months of demand at the current pace of sales, indicating that more construction is needed.

INTERACTIVE CHART: China's housing affordability, city by city

Even with these strong fundamentals, it is hard to justify a 50% surge in housing prices over the past year. Regulators suspect that there has been some foul play. This week they said they would target online lenders that have made loans to homebuyers to cover their down-payments; these loans have, in theory, allowed speculators to buy homes entirely with borrowed cash, in contravention of the minimum down-payment requirements.

But reining in animal spirits is a hard task. At the Baoshan Property Trading Centre, where people buying homes in a district of northern Shanghai must go to register their purchases, crowds have swelled to such a size that the local government has deployed police to keep the peace. On one recent day a phalanx of security officers in white helmets stood guard alongside barricades as people lined up to submit their documentation. One of those queuing, Wang Jie, bought a new apartment for 2m yuan ($307,000) in October, and has watched its value soar by another 1m since then. “No one seems to buy when prices are falling,” he chuckled. “But everyone does when they start rising.”

Mushrooming megacity property prices in China

x

x

黃奇帆舉例說,比如最近房地產交易中有一些房產商——也有些房地產買賣中的中介公司,他們給購房者提供首付支持。我們一些銀行的購房貸款首付已經從原來的40%降到30%,現在有些已經降到20%,如果房產商或者中介再給買房的人提供10%到20%的首付,實際上就使得買房的人變成零首付或者5%到10%的首付——美國次貸危機的源頭就是零首付,房價也就沒頭沒腦地一兩個月、三個月暴漲了30%、50%。這和去年股市高杠杆造成的3000點到5000點的後果是一樣的。

房地產貸款快速增長,保障性住房開發貸款增長強勁。3月末,人民幣房地產貸款餘額18.41萬億元,同比增長19.4%,增速比上年末高0.5個百分點;房產開發貸款中的保障性住房開發貸款餘額1.28萬億元,同比增長64.3%,增速比上年末高7.1個百分點;1-3月份增加1352億元,同比多增860億元,增量占同期房產開發貸款的43.7%,比上年同期增量占比高24.4個百分點(注:這裏包括個人商業信貸)