煙波江上

Man proposes, God disposes (謀事在人,成事在天)

對於許多老留(如一些50後)來說, 許多麵臨退休或已經退休。不過當他們退休後發現每年賦稅額反而比工作期間會高許多,而不是想象那樣會減少(當然,俺也是這樣想的)。這主要是沒有認真考慮好家庭稅務計劃。雖然俺意識到這個問題有點晚,但還是盡可能做了及時調整,如停掉部分401K/403B/IRA計劃,另外將部分現有退休計劃賬戶中的金額轉到R-IRA賬戶等等。

之所以沒有十分重視退休的稅務規劃,主要當初建立退休計劃時被告知的兩大好處,既其一,延遲繳稅的金額可以在退休計劃賬戶中多年滾動增值,其二是待到退休時因為沒有工資了,從退休賬戶中取錢是其稅率會因那時家庭收入降低而大大下降。這頭一條倒是沒錯, 這第二條對於許多老留來說(或者許多華人家庭來說),可能會是相反的結果。也就是說,退休後的家庭收入非常可能會高於退休之前。出現這一現象的原因是, 退休計劃(401K,403B,IRA 等等)要求當達到70歲時IRS要求必須取款,既RMD (required min distribution),否則會有50%罰款。

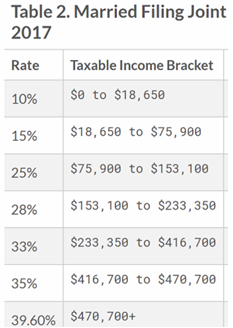

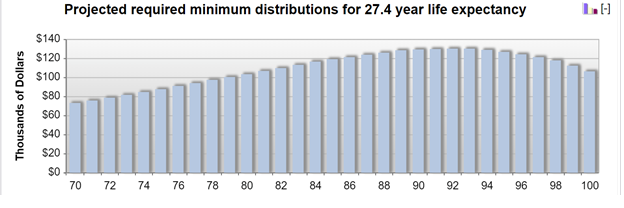

現來舉例說明。假定 一對“60後”的老留夫婦的現在年工資收入20萬,扣除兩人大約5萬退休計劃(50+歲每人約2萬5千/年),據2017年稅表(表1),兩人的稅前工資降至15萬(20萬-5萬)其稅率可至25%。如假定67歲退休時可領取 SSB(Social Security Benefit)年總額為6萬 ($2500/人/月)。另外雇主MATCH的個人退休計劃賬戶中,兩人累計總額至70歲時為190萬(95萬/人)。 RMD要求70-100歲的年平均提取額為10萬以上(表2)。 也就是說, 退休後SSB和RMD之和(16+萬 =6萬+10萬多),可以超過工作期間的稅前工資15萬,並且進入下一個28%的稅率區。如果情況確實如此, 兩者倒是沒有很大區別, 畢竟還是比較接近。 然而,一般“老留們”或者多數華人家庭的收入來源除了上述兩項收入來源之外,普遍還有如下三項:

- 家庭金融儲蓄與投資收入(SAVING, BONDS, STOCKS等)

- 房地產投資的房租收入(該項收入來源的比份增大)

- 非雇主MATCH的個人補充退休計劃(457B,403B, 401K,IRA等。這些計劃多有RMD 限定)

擁有這三項收入的家庭有可能會深入28%的稅率或者33%的範圍。如果你的家庭確實如此,那就規劃一下看是否將401K停止或部分停止。另外,在當前工作期間年齡到70歲期間是否將個人退休計劃賬戶中的錢轉到R-IRA賬戶中。雖然這兩種做法都會增加家庭當前稅前收入,但是如果這樣做,可以控製並減少退休後進入更高稅率區間,還是值得的。 簡言之,轉變工作期間一味降低稅前收入的思維,將退休後收入一並納入稅務規劃,達到稅率平衡和少交稅的目的。

注:雇主MATCH的部分有的會是年金(PENSION),或者與410K兩者結合,如現聯邦雇員有1%年工資的PENSION(老雇員會高至2%, 如工作30年,年金為工資的60%)和MATCH UP TO 5%工資的401K,州雇員因州而異,會差些(俺們州政府的雇員好像PENSION大約1.8%,且沒有MATCH 401K計劃)。但是無論如何, 年金和個人退休計劃都是可以大致預測到的,也就是說可以規劃的。另外,住在中部的老留家庭的雙職工收入或許沒有美國東西兩岸華人家庭收入高, 但道理是一樣的, 既要做好稅務規劃。

圖1. 2017 Tax Table

圖2. Annual Income due to RMD (4% return)

相關鏈接:

閑聊退休(1):注意457B退休計劃的”特殊追趕“