GuestNewBoy

飯麵全戒先行者 快樂逍搖任我......

Everything You Need to Know About IV Crush | Option Alpha

Implied Volatility (IV) is a crucial concept in options trading. Let’s delve into it:

-

What Is Implied Volatility (IV)?

- Implied volatility represents the market’s anticipation of potential price movements in a security. It’s denoted by the symbol σ (sigma).

- Unlike historical volatility (which looks at past market changes), IV focuses on future fluctuations based on predictive factors.

- IV is expressed as a percentage and standard deviations over a specified time horizon.

- In bearish markets (where investors expect equity prices to decline), IV tends to increase. Conversely, in bullish markets (where prices are expected to rise), IV decreases.

- Keep in mind that IV doesn’t predict the direction of price change; it only quantifies market sentiment and uncertainty.

-

Implied Volatility and Options:

- IV plays a significant role in options pricing.

- When you buy options contracts, IV approximates the future value of the option.

- Options with high implied volatility have higher premiums, while low IV results in lower premiums.

- Remember that IV is based on probability—it estimates future prices rather than providing a precise indication of their direction.

-

Why It Matters:

- IV helps traders assess market risk and make informed decisions.

- It’s a valuable tool for formulating strategies, especially when dealing with volatile stocks.

In summary, IV is a powerful metric used by investors to gauge market expectations and

price options contracts. ????????12345.

期權學習筆記-Leap Call抄底策略

什麽是Leap Call?

LEAP (Long-Term Equity Anticipation) call 策略是一種期權交易策略,通常在預期某項資

產價格將會大幅上漲時使用。該策略通常由兩部分組成: 買入一個跳躍看漲期權和賣出一個看

漲期權。跳躍看漲期權的行權價格比標準看漲期權的行權價格高一些, 因此當資產價格上漲

幅度達到預期時,將會獲徖更高的收益。

買長期的call還有一個前提是/VX, VIX要足夠低,否則漲的時候IV crush, Vega會讓option

premium 變便宜

為什麽做Leap Call?

LEAP Call的適用場景是,你打算長期持有某個股票作為長期投資,那麽你可以買入長期期

權Leap Call來替代正股,買入這個期權就像買入正股一樣,因為是長期看好,不是短線交

易,所以不會很快賣出,不會頻繁交易。所以,買Leap Call的本質,就是想要替代正股的

作用,來實現長期投資。

不借錢,給抄底微軟加1.6倍杠杆

這裏我從網上找了一個例子,是微軟的例子:

如下圖所示,以微軟為例,現在的股價是289.86,我們找一張在2023年3月17日(大概一年

後),行權價為110(離現價相差近3倍)。如果我們買入這張權利金為179的看漲期權,這

就是一張Leap Call。

這張期權的內在價值和時間價值,如上圖,內在價值是179.86,時間價值是1.39,因此內在

價值的占比為179.86 / (179.86 + 1.39) = 99.2%,換句話說,時間價值隻占了0.8%,而這

張期權的Delta指也高達0.974。這意味著股價要是漲一塊的話,這張期權也會漲差不多一塊

的,因此這張期權的價格基本上就隻受股價的影響。

在這裏,我們就能看到Leap Call的最大好處了:

- 買入100股微軟正股需要的資金是289.86 x 100 = 28986

- 買入1手Leap Call需要的資金是179 x 100 = 17900

而兩者的收益是幾乎完全一樣的,換句話說,就是我用17900元的leap call達到了28986元

正股的效果,又或者說,這個LEAP Call的策略給我提供了28986/17900 = 1.6倍的杠杆。

這本質上和我本身有17900元,然後找券商借11086元,湊起來的錢買100股正股的效果是

一樣的。Leap Call的策略讓我不需要向券商借錢了。

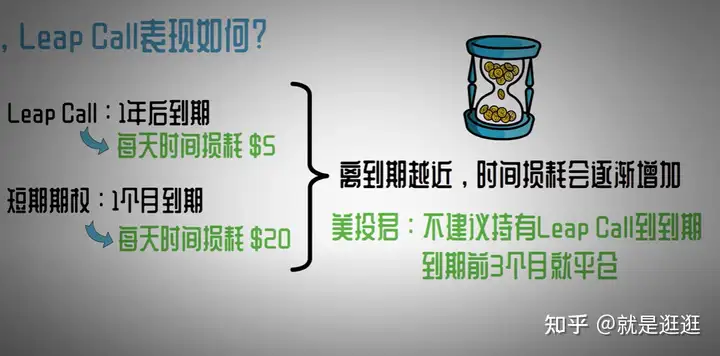

什麽是期權的時間價值

時間價值是指期權買方所付出的權利金高出內在價值部分,數值上等於期權的價格減去內

在價值。

對於期權的買方來說,期權的到期時間越長,獲利的潛在可能性也越大,時間價值也就越

高,所以權利金也就越貴,而對於期權的賣方而言,所賣出的期權時間越長,所承擔的風

險也就越大,所以權利金也就越貴,期權的時間價值和內在價值共同構成了權力金的價格,

所以要計算時間價值要先算一下內在價值的大小。

Leap Call 總結

- 優點:操作簡單,風險可控,收益潛力足夠

- 缺點:成本高,爆發力不足