本文介紹看跌期權(put)相關的內容。

(本係列文章的目的是加強自己的學習效果,內容主要來源於期權領域的經典《期權投資策略》和自己的理解)

風險提示:

期權投資風險巨大,請不要輕易嚐試。

期權投資風險巨大,請不要輕易嚐試。

期權投資風險巨大,請不要輕易嚐試。

買入看跌期權

相比實值看跌期權,虛值看跌期權的潛在回報更高,風險也更大。如果股票價格大跌,虛值看跌期權的百分比回報更大。不過,如果股票價格下跌幅度不大,實值期權一般是更好的選擇。看跌期權在變為實值後的時間價值權利金失去的更為迅速。

舉個例子,

|

|

如果XYZ下跌了5點,變成44。7月45 put的價格可能隻增加了2點,變成3。而7月50 put的價格可能是7。一旦put變成實值,即使是長期put,時間價值權利金也會減少。所以如果長期put的價格和短期相比差距不大,應該選擇長期put。

看跌期權delta = 看漲期權delta - 1

深度虛值put的delta接近0。

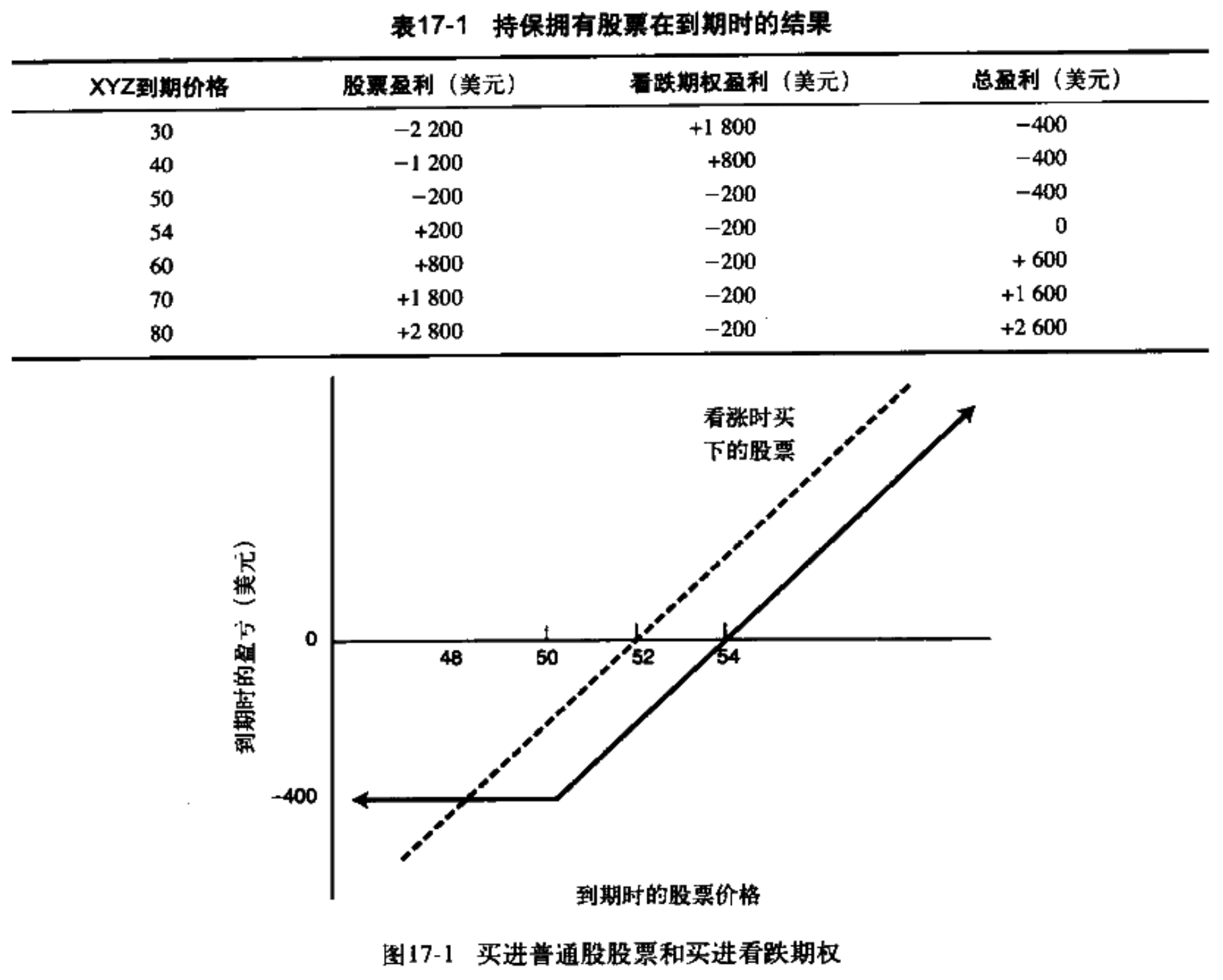

持有股票同時買入看跌期權

在持有股票的同時買入put,這樣的頭寸也叫合成買入call,因為盈利圖形和買入call的盈利圖形一樣,整個頭寸下跌風險有限,潛在收益無限。舉個例子,XYZ股票買入價格為52,同時買入一張10月50 put,價格為2。整個頭寸的最大虧損是4點,盈利圖形如下:

虛值put的成本很小,但提供的保護不如實值put。一般來說,應該買入略微虛值的put作為保護,這樣可以在保護作用和限製盈利之間達到一種平衡。

買入看漲期權同時買入看跌期權

買入跨式套利

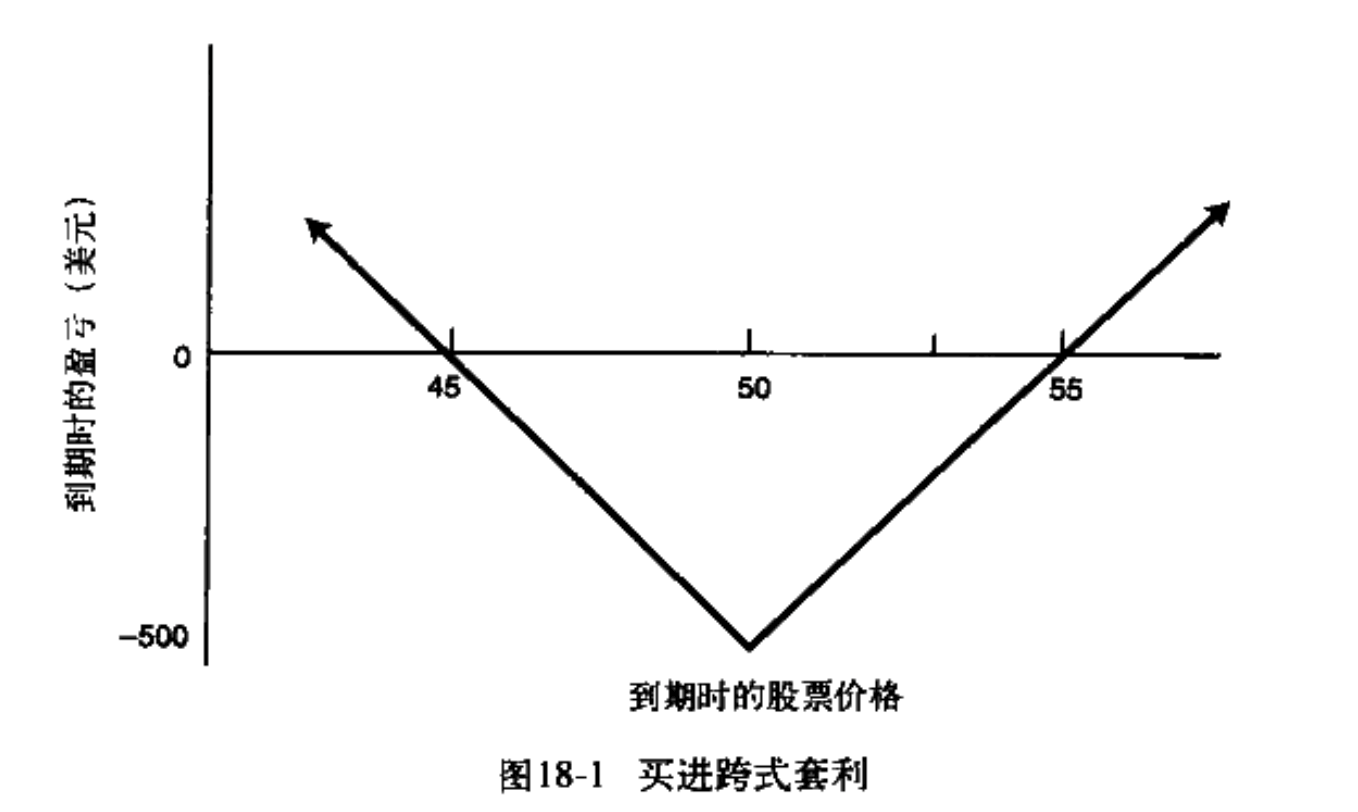

買入跨式套利(straddle buying)策略指買入相同行權價和到期日的call和put。無論股票朝哪個方向運動,隻有運動得足夠遠,就有大量的潛在盈利,最大虧損就是買call和put投入的錢。

舉個例子:

|

|

同時買入XYZ 7月50 call和XYZ 7月50 put,整個跨式套利成本是5點。如果XYZ到期時股價是50,整個投資全部虧損。如果XYZ價格到期時股價超過55或者低於45,call或者put的價格就會超過5點,頭寸就會有盈利。盈利圖形如下:

跨式套利可以用於賭財報,財報發布當日,股價常常暴漲暴跌,如果提前買入跨式套利,就有可能盈利。

買入寬跨式套利

前文介紹過,對於看漲期權買入,如果股票上漲,有4種善後方法:

- 平倉提取盈利

- 什麽也不做

- 向上移倉

- 賣出虛值看漲期權

還有另外一種方式就是買入put。如果股價繼續上漲,call還有繼續盈利的可能。

舉個例子,XYZ股價48,投資者買入一張XYZ 10月50 call價格3點。股價漲跌58,call的價格漲到9。此時投資者買入10月60 put價格4點,整個頭寸是:

|

|

這個頭寸也叫寬跨式套利(strangle),它的價格至少是10點。如果XYZ到期時價格在50和60直接,頭寸的價格是10,如果在這個範圍之外,頭寸的價格會更高。

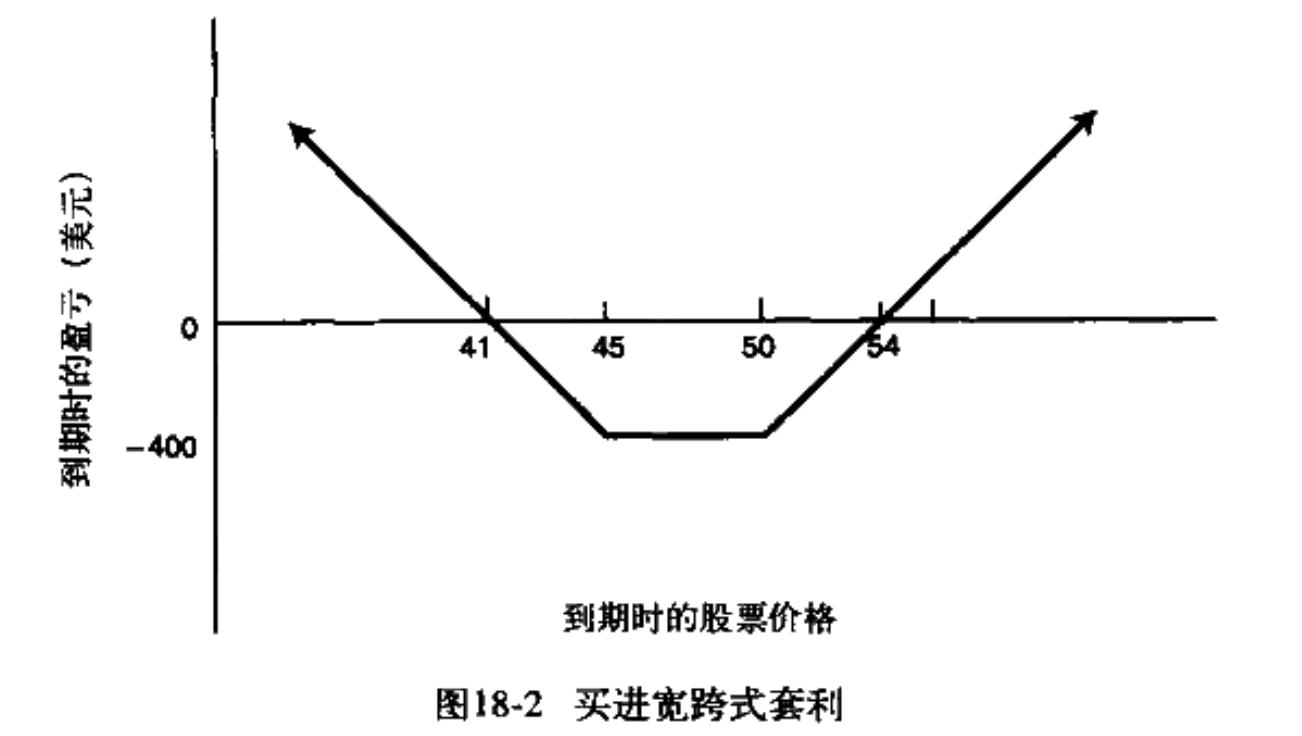

寬跨式套利由到期日相同,行權價不同的call和put組成。舉個例子:

|

|

買入一張XYZ 1月45 put和一張XYZ 1月50 call,兩個期權都是虛值的,如果到期時XYZ在45和50之間,兩個期權都過期,投資全部虧損。如果XYZ高於54或者低於41,頭寸開始盈利。和跨式套利相比,寬跨式套利出現最大虧損的價格範圍更大一些,跨式套利之一在股票價格剛好等於行權價時虧損最大。但寬跨式套利的虧損額要小一些,這是一個彌補的因素。盈利曲線如下:

寬跨式套利也可以用實值期權,但是總成本更高,風險更低,相對虛值期權,實值期權更保守。

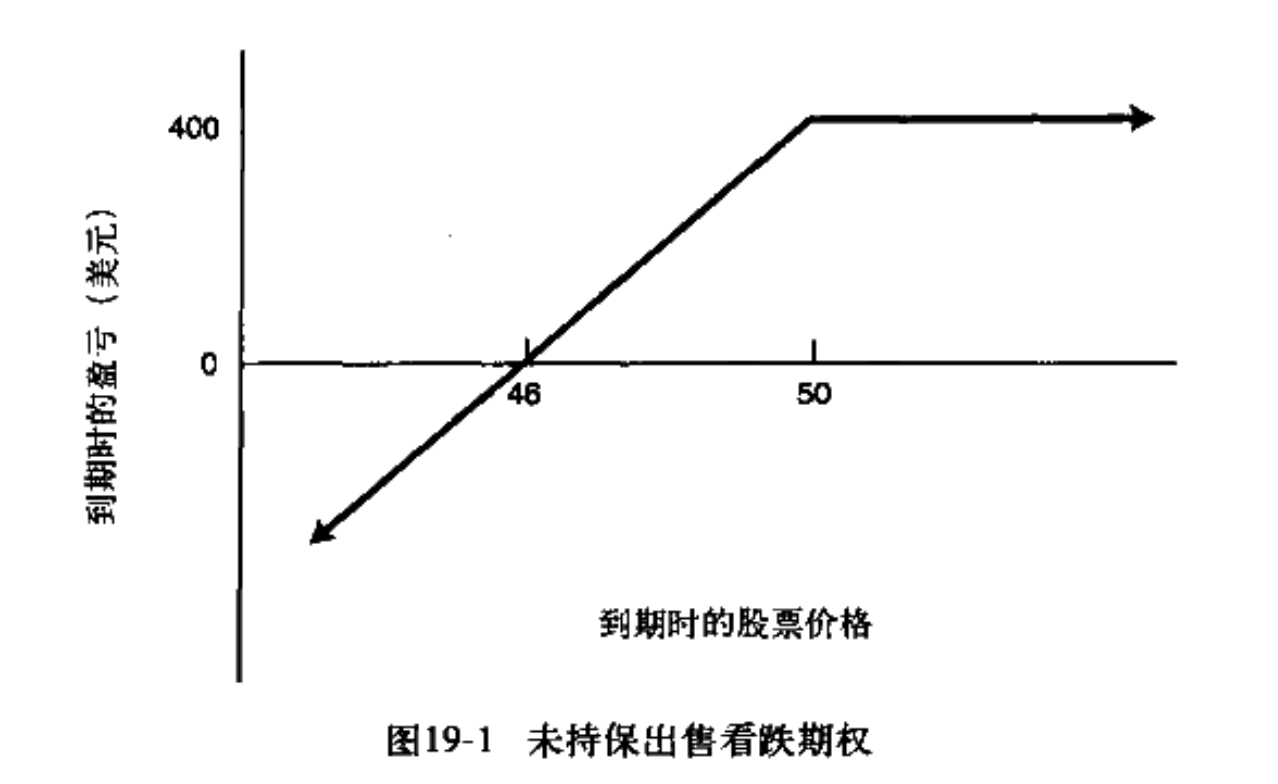

賣出看跌期權

未持保看跌期權(uncovered put sale),也叫裸put,指直接出售put。這是一個看多的策略。策略出售者獲得了期權權利金,同時有義務按照行權價買入股票。舉個例子,XYZ股價是50,6月50 put價格是4點,如果到期時股價在50以上,獲得最大盈利400,如果到期時股價下跌,則可能會大虧。盈利曲線如下:

未持保看跌期權立權的圖形和持保看著期權立權(covered call sale)的圖形一致,兩種策略是等價的。

未持保看跌期權立權的一種常見用法是低於市價買入股票。比如XYZ當前價格是60,投資者覺得貴了,想55買入。這時如果3個月的put價格是5,投資者可以賣出put,獲得5點權利金。如果到期時XYZ股價在60以下,投資者就可以以60的價格買入股票,再減去權利金5點,買入XYZ的成本實際是55。如果到期時XYZ股價在60以上,期權作廢,獲得了5點權利金,沒有機會按55買入股票。如果是自己非常想買入的股票,慎用這個策略,有可能沒機會買入。

未持保跨式套利立權

上麵介紹了買入跨式套利(straddle buyging),投資者也可以賣出跨式套利,也叫做未持保跨式套利立權(uncovered straddle write),該策略賣出call和put,是潛在盈利有限而潛在風險巨大的中性策略,不過它獲得盈利的概率相當大,如果股價變化不大就可能盈利。

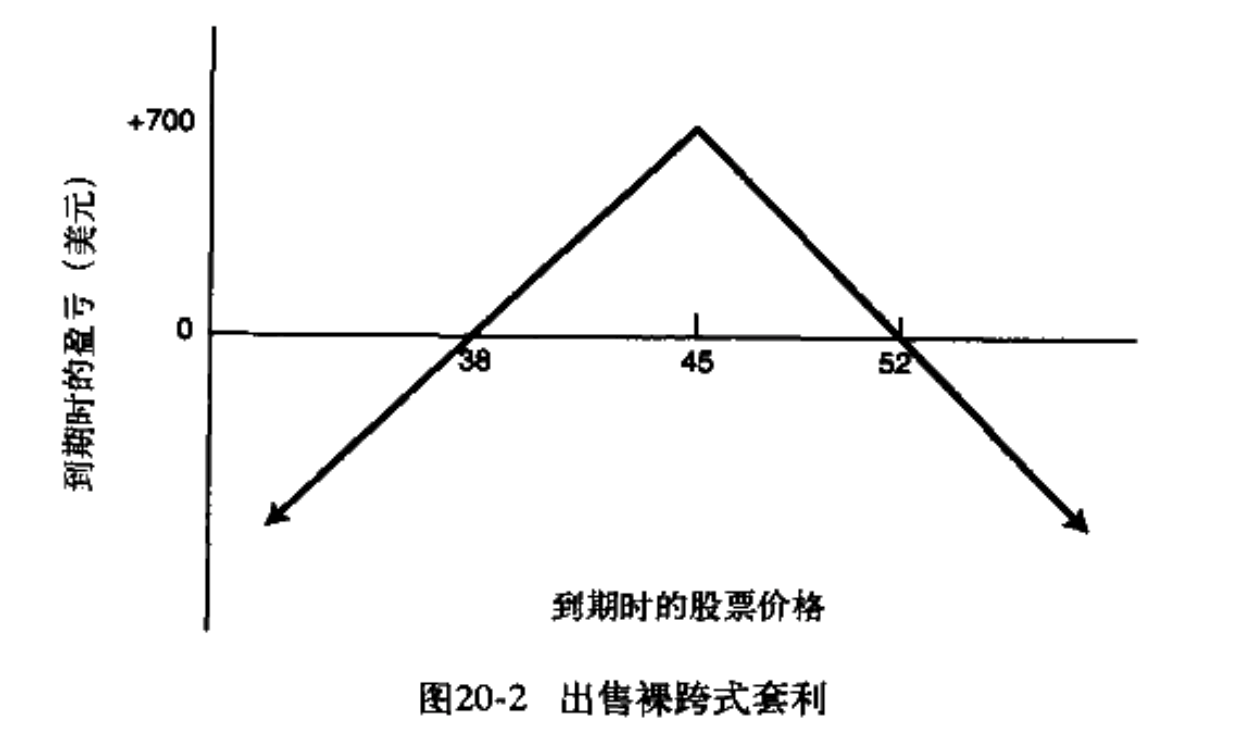

舉個例子:

|

|

跨式套利可以賣出7點,如果股價在到期時高於38並且低於52,賣出該跨式套利就會盈利。盈利圖形如下:

未持保跨式套利立權如何善後?本質上說,善後行動應該做兩件事情:首先限製頭寸中的風險。其次保留潛在盈利的餘地。

還是上麵這個例子,股價是45時,以7點賣出跨式套利,之後股價上漲,價格如下:

|

|

此時這個跨式套利中有很大的時間價值權利金,買回來會相當貴。此時買入1月50 call作為上行方向的保護,頭寸變成了總信用是4點的頭寸。如果到期時XYZ價格高於50,put作廢,投資者需要付出5點將頭寸平倉(買入1月45 call,賣出1月50 call),此時最大虧損就是1點。

除了能限製上行方向的虧損,這類善後行動給潛在盈利留有餘地。如果到期時XYZ股價在41和49之間,投資者可以用小於4點的價格將頭寸平倉,獲得盈利。隻有股價跌到40以下才有大筆的虧損。

事後見她又爬升,看來又反應過度。 現在思量著怎麽買回來了。 - GuestNewBoy - 給 GuestNewBoy 發送悄悄話 GuestNewBoy 的博客首頁 (272 bytes) (342 reads) 03/09/2024 04:29:50

? 賺錢不容易,保本第一。 但是俺一直主張全倉,即全倉上全倉跑。為了方便全倉逃命,從來都是隻交易一個股 - GuestNewBoy - 給 GuestNewBoy 發送悄悄話 GuestNewBoy 的博客首頁 (0 bytes) (10 reads) 03/09/2024 04:34:55

? 俺止損技術不行,總是給吃掉的悶虧。現在正在研究是否可以買個長期的又便宜的樸來保護,達到能夠避險又不用昨天那個手忙腳亂,反 - GuestNewBoy - 給 GuestNewBoy 發送悄悄話 GuestNewBoy 的博客首頁 (18 bytes) (18 reads) 03/09/2024 04:44:34

? 給俺指導期權的大千高手似乎都是使用這個高招put, 太英明了。 這種操作的大師們一定能炒股又長壽兼得 - GuestNewBoy - 給 GuestNewBoy 發送悄悄話 GuestNewBoy 的博客首頁 (0 bytes) (2 reads) 03/09/2024 04:49:32

? 俺思量著這樣的炒股,長期持股也能任憑風浪起 穩坐釣魚船? - GuestNewBoy - 給 GuestNewBoy 發送悄悄話 GuestNewBoy 的博客首頁 (57 bytes) (6 reads) 03/09/2024 04:59:08