GuestNewBoy

飯麵全戒先行者 快樂逍搖任我......

買入看漲期權全解析

1

買入看漲期權

定義:買入看漲期權是指期權的買方擁有在期權合約有效期內按執行價格買進一定數量標的物的權利。付出一定的權利金從賣方那裏獲得買入的一種權利。

看漲期權是期權交易策略裏最簡單的一種,因為隻涉及一筆交易。對於初學者來說,這是一個很好的策略,也經常被更有經驗的交易者使用。它能讓你通過杠杆的力量獲得潛在的無限利潤,

同時限製你的潛在損失。如果你預期任何有期權合約交易的資產的價格都會大幅上漲,那麽

就強烈推薦使用這種工具,盡管它還有其他用途。

2

何時使用

當你對某標的資產的前景看好時,也就是說你預期某隻證券的價值會上升。當你期望證券

價格在相對較短的時間內大幅上漲時,買入看漲期權策略將最簡單,最有效。當然,如果

價格長期緩慢上漲的話,用這個策略也是不錯的,但是要考慮到時間的耗損,因為調用的

時間價值會隨著時間而貶值。一般來說,隻要你看好某一證券,你就可以考慮買入多頭。

然而,如果你隻是預期證券的價格會稍微上漲,可能還有更好的選擇,比如賣出看跌策略,

這個以後也會陸續更新,感興趣的朋友歡迎關注我的公眾號。

3

為什麽用

使用買入看漲期權策略原因有很多。首先,它相較於其他期權策略比較簡單,計算盈虧也

比較簡單。它本質上是購買你希望增值的資產的另一種選擇,但由於期權所具有的杠杆能力,

你可以從投資中獲得更大的回報。下跌的風險比直接投資一項資產要低,因為無論基礎證券

的價值下跌多少,你最大的損失是買進看漲期權的成本。它也很靈活,因為你可以通過選擇

你購買的期權合約的執行價格來有效地選擇交易的風險回報比,也就是可以通過買不的執行

價格來加杠杆。

在國內期權市場單個認購合約漲幅幾倍、十幾倍在期權市場並不少見,最有名的一次是2019

年2月25日50ETF購2月2800合約當日漲幅192倍的神話。這種極端情況雖然不多見,但是

對於喜歡以小博大,同時對自己的判斷十分有信心的投資者來說,不失為一種好的選擇。

4

如何使用

正如我們所提到的,這是一個非常簡單的策略。唯一涉及的交易是使用買入開倉指令來購買

你認為會上漲的證券的看漲期權。你可以購買美式合同或歐式合同,這取決於你是否想要在

任何時候都能行權的靈活性。不過,這種靈活性是有代價的,因為美式合同通常要比歐式合

同昂貴(自由是要付出代價的)。還有一些具體的決定你需要做:使用到期日和執行價格是

兩個例子。如果你期望標的證券的價格迅速上漲,那麽買入期限

很短的合約直到到期是合理的。如果你認為標的證券需要更

長的時間才能上漲,那麽你就需要購買更長期的合約。

長期合同通常會花費更多,因為他們會有更多的時間價值。使用什麽樣的執行價格需要更多

的考慮,盡管我們通常建議新手交易者隻購買平值附近的合約。對於經驗更豐富的交易者,

你可能喜歡比較不同執行價格的期權的delta值,並根據你希望獲得的回報和你期望標的證券

價格發生的變化來決定使用哪個執行價格。例如,如果你預期價格會大幅上漲

,那麽買入更便宜的期權合約,可以使你獲得最大的收益。

如果你預期價格會有更溫和的上漲,那麽買入delta值較高的

合約期權可能是更好的選擇。在做這個決定時,並沒有特別正確或錯誤的方

法;這最終取決於你自己的期望,以及你希望從交易中獲得什麽。

5

如何獲利

你可以通過兩種方式來實現這種策略所帶來的利潤:要麽在價格上漲時賣出看漲期權,要麽

在執行價格上買入標的證券,然後在當前的交易價格上賣出。對大多數交易者來說,賣出

看漲期權是一個更常見的選擇,但在某些情況下,購買相關證券可能是一個更好的解決方案

。

當然期權的策略也是要根據盤中標的物的情況實時調整的,有興趣可以看看下麵的進階閱讀,

也可以直接跳過,不影響整體閱讀。

進階閱讀:

進場後可能會遇到的幾種情況:

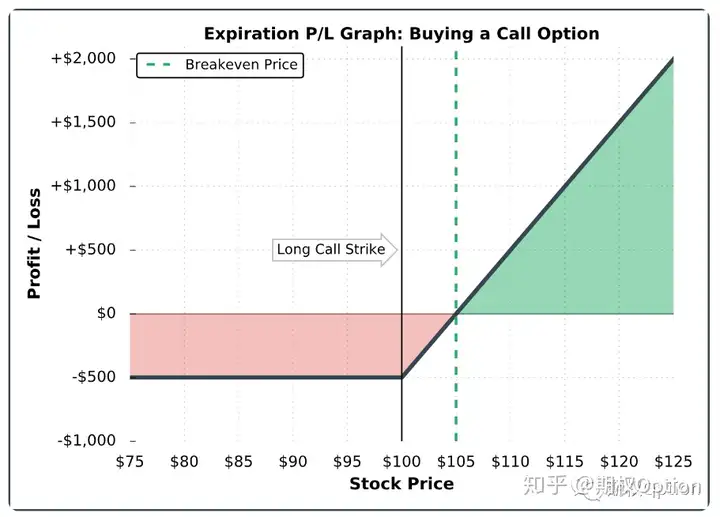

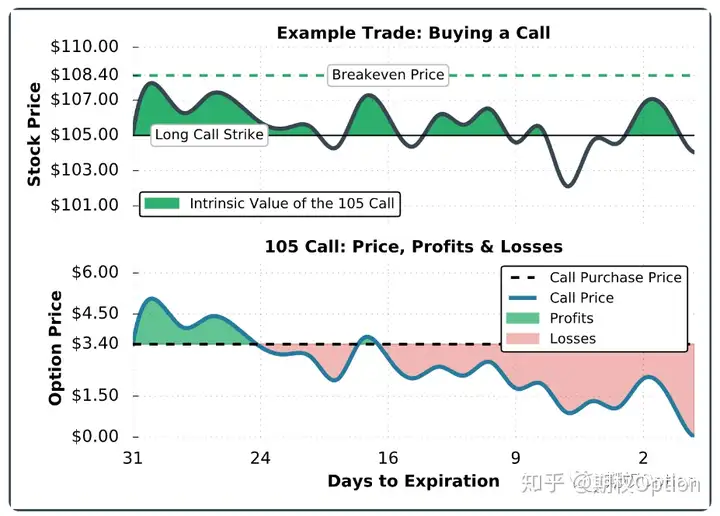

1、標的物價格始終沒有高於盈虧平衡點(執行價格+權利金)

初始條件:

初始股價:105美元

剩餘時間:31天內

買入價格:$3.40

看漲期權保本價格:看漲期權執行價105美元+看漲期權借記支付3.40美元= 108.40美元

正如我們所看到的,股票價格從未高於看漲期權的保本價格。與此同時,股價也從未大幅跌

破看漲期權的執行價。結果,看漲期權經曆了一個緩慢的衰退,導致看漲期權的買家蒙受損

失。在這個具體的例子中,持倉損失的主要原因是時間的價值的衰減。

然而,看漲交易員仍然有機會在交易早期平倉獲利。要在到期前結清多頭看漲期權,交易員

可以簡單地以當前價格賣出看漲期權。舉個例子,如果交易員在價格為4.50美元時賣出看漲

期權,他們就鎖定了110美元的利潤:(4.50美元的賣出價格- 3.40美元的初始買入價格)x100

=+110美元。

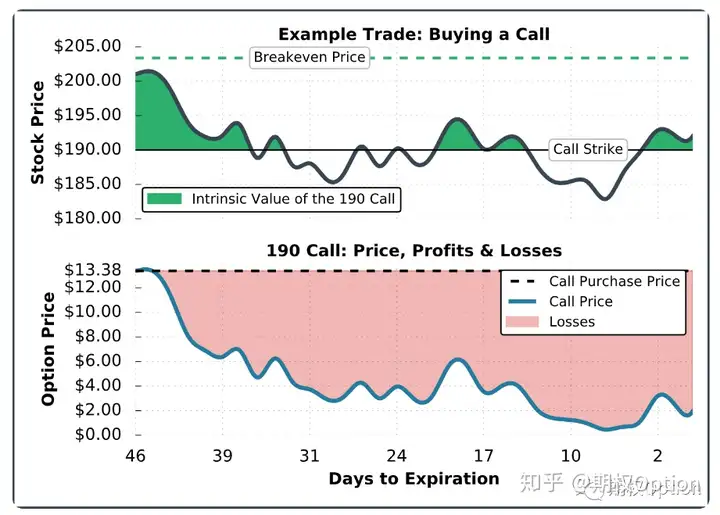

2、股票價格下跌的情況

初始條件:

初始股價:201.02美元

隱含波動率:21%

剩餘時間:46天

初始Delta: +0.75

買入價格:$13.38

看漲期權保本價格:看漲期權執行價190美元+看漲期權支付的13.38美元借方= 203.38美元

最大潛在損失:$13.38x100 = $1,338

最初的delta為+0.75,預計190看漲期權每下跌1美元將損失0.75美元,這就解釋了為什麽

當股價從201美元跌至185美元時,該頭寸表現如此糟糕。在同一時期,隱含波動率從21%

上升到28%。不幸的是,這還不足以抵消股價下跌帶來的損失。

如前所述,看漲期權可以在到期前關閉。舉個例子,假設這個例子中的交易員想要在看漲期

權交易價跌到10美元時減少損失。如果交易員以10美元的價格賣出看漲期權,他們就鎖定了

338美元的損失:(10美元的賣出價格- 13.38美元的買入價格)x 100 = - 338美元。

到期時,該股的交易價格約為192美元,190看漲期權的內在價值為2美元。初始購買價格為

13.38美元,因此買方每合同損失1138美元。如果交易員持有看漲期權到到期日,那麽每份

合約的持倉量將是+100股股票。這些股票的實際購買價是203.38美元,也就是看漲期權的

執行價190美元加上期權的13.38美元購買價。

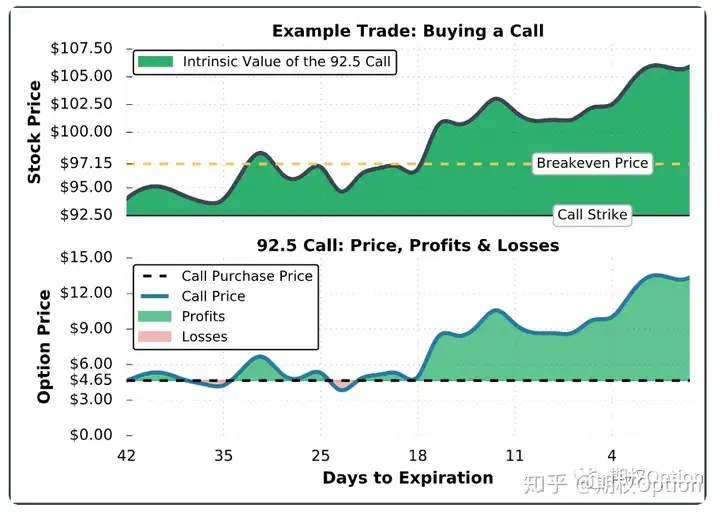

3、標的價格上漲

初始條件:

發行價:94.02美元

初始隱含波動率:31%

到期日:42天

買入價格:$4.65

看漲期權保本價格:$92.5看漲期權執行價+$4.65看漲期權買入價=$97.15

最大潛在損失:$4.65x100=$465

首先要注意的是,股價在最初的24天裏從94美元漲到了97美元左右。然而,這個頭寸仍然

不是很賺錢,因為增長速度不夠快,不足以抵消時間流逝帶來的損失。

幸運的是,在離到期日約18天的時候,該股股價在接下來的一周上漲了5%以上。因此,買

家獲得了豐厚的利潤。到期時,股票的交易價格是105.85美元,看漲期權的內在價值是13.35

美元。當初始購買價格為4.65美元時,在這種情況下,買方每簽一份合同獲得的利潤為870

美元。

6

風險特點

這一策略的最大損失為買入期權時所支付的權利金。最壞的情況是,當標的證券的價格沒有

超過執行價格時,所購買的合同將毫無價值地到期。如果標的證券價格上漲,但漲幅不足以

彌補合約成本和/或時間衰減的影響,也有可能出現虧損。

7

策略優缺點

這種策略有很多優點,缺點也不多。可以說,最大的優勢是,它有可能從基礎證券的價格上

漲中獲利,同時限製其下跌時的損失。看漲期權提供的內在杠杆作用也意味著,它有可能獲

得與實際持有相關證券相當的利潤,但無需投入同樣多的資金。

這使得它成為一個理想的策略,交易員沒有大量的資金交易。或者,如果你有足夠的資金進

行投資,你可能會獲得比直接投資相同數量的標的證券更大的潛在回報。

簡單性也是一個很大的優勢,尤其是對初學者。計算潛在利潤要比使用一些更複雜的策略容

易得多,交易越少,傭金就越少。也不需要保證金,一開始你就知道最大損失是多少。如果

你的前景發生變化,你也可以很容易地進行進一步的交易,並將策略轉換為另一種選擇。

主要的缺點是,你無法防範股票的下跌。如果你購買的看漲期權到期,你就有可能失去在這

一策略中投入的所有資金。您還會受到時間衰減的影響,因為調用的外部價值會隨著時間的

推移而受到負麵影響。

8

希臘字母特點

正Delta -當股票價格上升時,看漲價格上升,這對看漲買方有利。相反,當股票價格下跌時

,看漲期權價格也會下跌,這對看漲期權的買家來說是不利的。

正伽馬(Gamma)-一個多頭的持倉delta在股票價格上漲時接近+100,在股票價格下跌時

接近0。

負Theta -期權的外在價值隨著時間的流逝而衰減,這對看漲期權的買家是有害的。

正Vega -隱含波動率的增加表明期權價格的增加,這對看漲買方有利。另一方麵,隱含波動

率的降低意味著期權價格的下降,這對看漲期權所有者是有害的。