辛泰浩

知好樂博審問,慎思明辨;不惑,不憂,不懼。

市盈率(Price Earnings Ratio,簡稱P/E或PER),也稱“本益比”、“股價收益比率”或“市價盈利比率(簡稱市盈率)”。市盈率是指股票價格除以每股收益(每股收益,EPS)的比率。或以公司市值除以年度股東應占溢利。

計算時,股價通常取最新收盤價,而EPS方麵,若按已公布的上年度EPS計算,稱為曆史市盈率(historical P/E);計算預估市盈率所用的EPS預估值,一般采用市場平均預估(consensus estimates),即追蹤公司業績的機構收集多位分析師的預測所得到的預估平均值或中值。何謂合理的市盈率沒有一定的準則。

市盈率是某種股票每股市價與每股盈利的比率。市場廣泛談及市盈率通常指的是靜態市盈率,通常用來作為比較不同價格的股票是否被高估或者低估的指標。用市盈率衡量一家公司股票的質地時,並非總是準確的。一般認為,如果一家公司股票的市盈率過高,那麽該股票的價格具有泡沫,價值被高估。當一家公司增長迅速以及未來的業績增長非常看好時,利用市盈率比較不同股票的投資價值時,這些股票必須屬於同一個行業,因為此時公司的每股收益比較接近,相互比較才有效。

市盈率是最常用來評估股價水平是否合理的指標之一,是很具參考價值的股市指針,一方麵,投資者亦往往不認為嚴格按照會計準則計算得出的盈利數字真實反映公司在持續經營基礎上的獲利能力,因此,分析師往往自行對公司正式公布的淨利加以調整。

美國股票的市盈率平均為14倍,表示回本期為14年。14倍PE折合平均年回報率為7%(1/14)。

如果某股票有較高市盈率,代表:

⑴市場預測未來的盈利增長速度快。

⑵該企業一向錄得可觀盈利,但在前一個年度出現一次過的特殊支出,降低了盈利。

⑶出現泡沫,該股被追捧。

⑷該企業有特殊的優勢,保證能在低風險情況下持久錄得盈利。

⑸市場上可選擇的股票有限,在供求定律下,股價將上升。這令跨時間的市盈率比較變得意義不大。

市盈率作為衡量上市公司價格和價值關係的一個指標,其高低標準並非絕對的。事實上,市盈率高低的標準和該國貨幣的存款利率水平是有著緊密聯係的。美國股市的市盈率保持在1/(4.75%)=21倍的市盈率左右,這是正常的。因為,如果市盈率過高,投資不如存款,大家就會放棄投資而把錢存在銀行吃利息;反之,如果市盈率過低,大家就會把存款取出來進行投資以取得比存款利息高的投資收益。如果從這個角度來看,中國股市31倍的市盈率基本算得上合理。美國GDP年增長隻有2%~3%,而且它的經濟增長還充滿著各種不確定性。中國未來10年的經濟增長卻是可以預期的。這一點在上市公司的年報中可以窺見一斑。市盈率指標用來衡量股市平均價格是否合理具有一些內在的不足:

市盈率(Price Earnings Ratio,簡稱P/E或PER),也稱“本益比”、“股價收益比率”或“市價盈利比率(簡稱市盈率)”。市盈率是指股票價格除以每股收益(每股收益,EPS)的比率。或以公司市值除以年度股東應占溢利。

市盈率是最常用來評估股價水平是否合理的指標之一,是很具參考價值的股市指針,一方麵,投資者亦往往不認為嚴格按照會計準則計算得出的盈利數字真實反映公司在持續經營基礎上的獲利能力,因此,分析師往往自行對公司正式公布的淨利加以調整。

簡化的例子,假設上市公司淨利潤與經濟同步增長,中國年均經濟增長率7%,,美國年均經濟增長率為3%,那麽中國股票的平均內在價值就是美國的2.42倍,中國股市的合理市盈率也是美國的2.42倍。從成長性這個角度看,NASDAQ指數的市盈率比較高,新興市場國家股市的平均市盈率比較高,都是有道理的。市盈率與一些製度性因素有關,居民投資方式的可選擇性、投資理念、一國製度(文化、傳統、風俗、習慣等)、外匯管製等製度性因素,都與平均市盈率水平有關。

市場上幾乎沒有人不注意股票的市盈率,這種衡量指標很簡單、直觀,如果用好市盈率指標,對投資者提高收益幫助很大。

股票市盈率高低,大致能反映市場熱鬧程度。早期美國市場,市盈率不高,市場低迷的時候不到10倍,高漲的時候也就20倍左右,香港市盈率大致也是如此。中國股市市盈率低迷的時候,15倍左右,高漲的時候超過40倍(比如2001年)。市盈率過高之後,總是要下來的,持續時間無法判斷,也就說高市盈率能維持多久,很難判斷,但不會長久維持,這是肯定的。

一般成長性行業的企業,市盈率比較高一點,因為投資者對這些企業未來預期很樂觀,願意付出更高的價錢購買企業股票,而那些成長性不高或者缺乏成長性的企業,投資者願意付出的市盈率卻不是很高,比如鋼鐵行業,投資者預計未來企業業績提升空間不大,所以,普遍給與10倍左右市盈率。

美國90年代科技股市盈率很高,並不能完全用泡沫來概括,當初一大批科技股,確確實實有著高速成長的業績作為支撐,比如微軟、英特爾、戴爾,他們1998年以前市盈率和業績成長性還是很相符的,隻是後來網絡股大量加盟,市場預期變得過分樂觀,市盈率嚴重超出業績增長幅度,甚至沒有業績的股票也被大幅度炒高,導致泡沫形成和破裂。科技股並不代表著一定的高市盈率,必須有企業業績增長,沒有業績增長做為保證,過高市盈率很容易形成泡沫,同樣,緩慢增長行業裏如果有高成長企業,也可以給予較高的市盈率。

處於行業拐點,業績出現轉折的企業,市盈率可能過高,隨著業績成倍增長,市盈率很快滑落下來,簡單用數字高低來看待個別企業市盈率,是很不全麵的,比如前年中信證券市盈率100多倍,但股價卻大幅度飆升,而市盈率卻不斷下降。包括一些微利企業,業績出現轉折,都會出現這種情況。因此,在用市盈率的同時,一定要考慮企業所在行業具體情況。

不能用該國企業市盈率簡單和國外對比。因為每個國家不同行業發展階段是不一樣的。比如航空業,中國應該算是朝陽行業,而國外隻能算是平衡發展,或者出現萎縮階段。房地產行業國家處於高速發展階段,而在工業化程度很高國家,算是穩定發展,因此導致市盈率有很大差別。再比如銀行業是高速發展階段,未來成長的空間還是很大,而西方國家,經過百年競爭淘汰,成長速度下降很多,所以市盈率也會有很大不同。一個行業發展空間應該和一個國家所處不同發展階段,不同產業政策,消費偏好,有著密切關係。不同成長空間,導致人們預期不同,會有不同的定價標準。簡單對照西方成熟市場定價標準很容易出錯。

在考慮市盈率的時候,應該記住三樣東西:一是和企業業績提升速度相比如何。二是企業業績提升的持續性如何。三是業績預期的確定性如何。

在股票市場中,當人們完全套用市盈率指標去衡量股票價格的時候,會發現市場變得無法理喻:股票的市盈率相差懸殊,並沒有向銀行利率看齊;市盈率越高的股票,其市場表現越好。是市盈率沒有實際應用意義嗎?其實不然,這隻是投資者沒能正確把握對市盈率的理解和應用而已。

市盈率指標對市場具有整體性的指導意義。

衡量市盈率指標要考慮股票市場的特性以動態眼光看待市盈率

市盈率高,在一定程度上反映了投資者對公司增長潛力的認同,不僅在中國股市如此,在歐美、香港成熟的投票市場上同樣如此。從這個角度去看,投資者就不難理解為什麽高科技板塊的股票市盈率接近或超過100倍,而摩托車製造、鋼鐵行業的股票市盈率隻有20倍了。當然,這並不是說股票的市盈率越高就越好,中國股市尚處於初級階段,莊家肆意拉抬股價,造成市盈率奇高,市場風險巨大的現象時有發生,投資者應該從公司背景、行業周期、宏觀經濟環境、管理層素質、公司所處行業地位、國家政策導向、國際發展程度等方麵多加分析,對市盈率水平進行合理判斷。

市盈率在使用需要注意不同行業的合理市盈率有所不同,對於受經濟周期影響較大的行業考慮到盈利能力的波動性,市盈率較低,如鋼鐵行業在較發達的市場是10~12倍市盈率,而受周期較少的行業(飲料等)較高,通常是15~20倍。

A社が1株益100円を10年間継続すれば100円×10年=1,000円となり、理論上、株主は10年で投資資金を回収できることになります。このように、PERは、投資資金を1株益だけで回収するのに何年かかるかを表しています。株価は會社の業績を先取りして動くので、今後の決算の予想の1株益を使用します。PERは何倍が妥當という水準を示すものではありませんので、投資先となる會社の過去のPERの動向を見たり、同業他社などと比較したりして、相対的な投資尺度として活用しましょう。

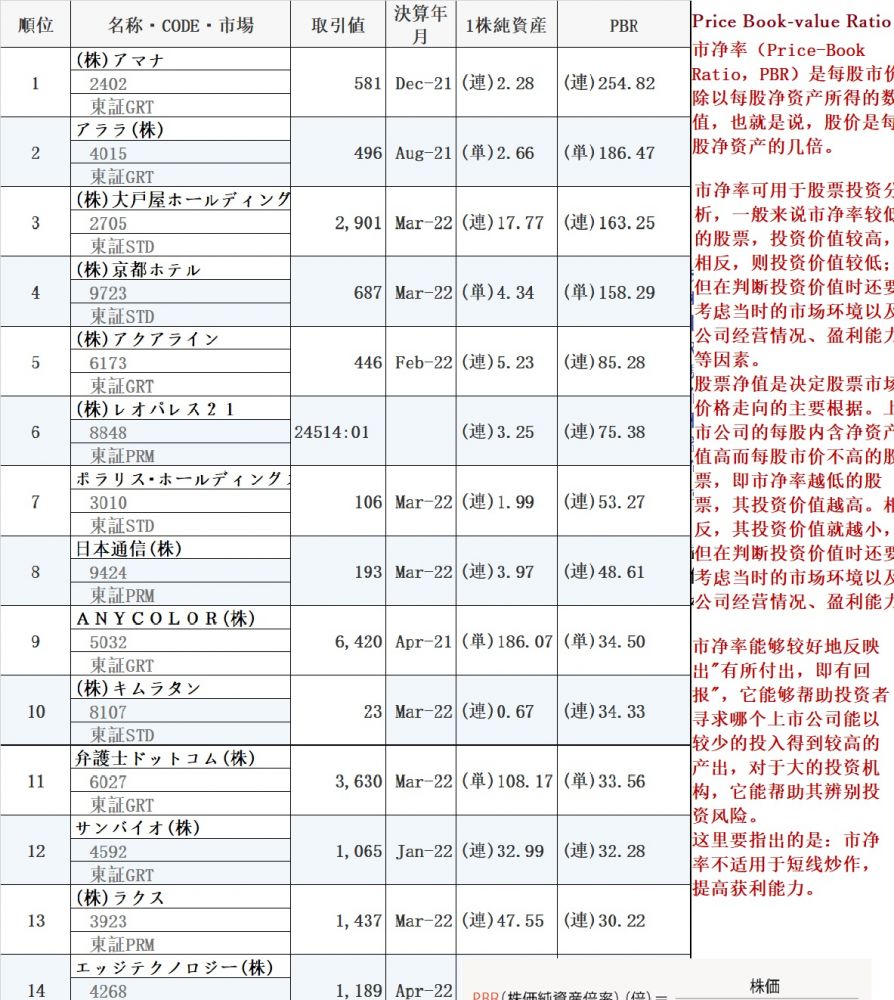

市淨率(Price-Book Ratio,PBR)是每股市價除以每股淨資產所得的數值,也就是說,股價是每股淨資產的幾倍。市淨率可用於股票投資分析,一般來說市淨率較低的股票,投資價值較高,相反,則投資價值較低;但在判斷投資價值時還要考慮當時的市場環境以及公司經營情況、盈利能力等因素。股票淨值是決定股票市場價格走向的主要根據。上市公司的每股內含淨資產值高而每股市價不高的股票,即市淨率越低的股票,其投資價值越高。相反,其投資價值就越小,但在判斷投資價值時還要考慮當時的市場環境以及公司經營情況、盈利能力等因素。

市淨率能夠較好地反映出"有所付出,即有回報",它能夠幫助投資者尋求哪個上市公司能以較少的投入得到較高的產出,對於大的投資機構,它能幫助其辨別投資風險。

這裏要指出的是:市淨率不適用於短線炒作,提高獲利能力。

市淨率可用於投資分析。每股淨資產是股票的本身價值,它是用成本計量的,而每股市價是這些資產的現在價格,它是證券市場上交易的結果。市價高於價值時企業資產的質量較好,有發展潛力,反之則資產質量差,沒有發展前景。優質股票的市價都超出每股淨資產許多,一般說來市淨率達到3可以樹立較好的公司形象。市價低於每股淨資產的股票,就像售價低於成本的商品一樣,屬於"處理品"。當然,"處理品"也不是沒有購買價值,問題在於該公司今後是否有轉機,或者購入後經過資產重組能否提高獲利能力,是市價與每股淨資產之間的比值,比值越低意味著風險越低。

市淨率的作用還體現在可以作為確定新發行股票初始價格的參照標準。如果股票按照溢價發行的方法發行的話,要考慮按市場平均投資潛力狀況來定溢價幅度,這時股市各種類似股票的平均市盈率便可作為參照標準。

例えばA社の1株當たり純資産が1,000円の場合、この時點で會社を解散すると株主は1株當たり1,000円を手にすることができます。A社の株価も1,000円であれば株式市場で売卻しても株主が手にするお金は1,000円です。この場合PBRは1倍です。その後A社の株価が800円になった場合PBRは0.8倍になります。

この狀況では、會社を解散して手にする金額が1,000円、市場で売卻して手にする金額は800円になるので、A社の経営狀況に特に問題がなければ、A社の株式は売られ過ぎとみることができます。

なお、低PBRがすべて割安ということではなく、低い狀態が続くということは、投資家間ではその狀態が本來の企業価値であると判斷されているという見方もできます。

株価が割安か割高かを判斷するための指標。株価収益率(Price Earnings Ratio)のこと。利益から見た株価の割安性。株価が?1株當たりの當期純利益(単に1株當たり利益、1株益ともいう)?の何倍になっているかを示す指標。