2024年5月,肯尼亞總統訪美期間,美國總統拜登要求國會把肯尼亞列為美國的”主要非北約盟友”(MajorNon-NATOAlly,簡稱MNNA)。不出意外,肯尼亞即將成為美國第二十個主要非北約盟國,也是撒哈拉以南的第一個盟友。

那麽,什麽是“主要非北約盟友”呢?

眾所周知,美國最大的“朋友圈”是北約。裏麵有美國的31個盟國,包括加拿大、英國、德國、法國、[

閱讀全文]

別人問我怎麽才能幸福?我總是回答說,降低你的預期,也就是讓你的預期更符合現實。總抱有不切實際的預期,注定一生痛苦。

--查理·芒格

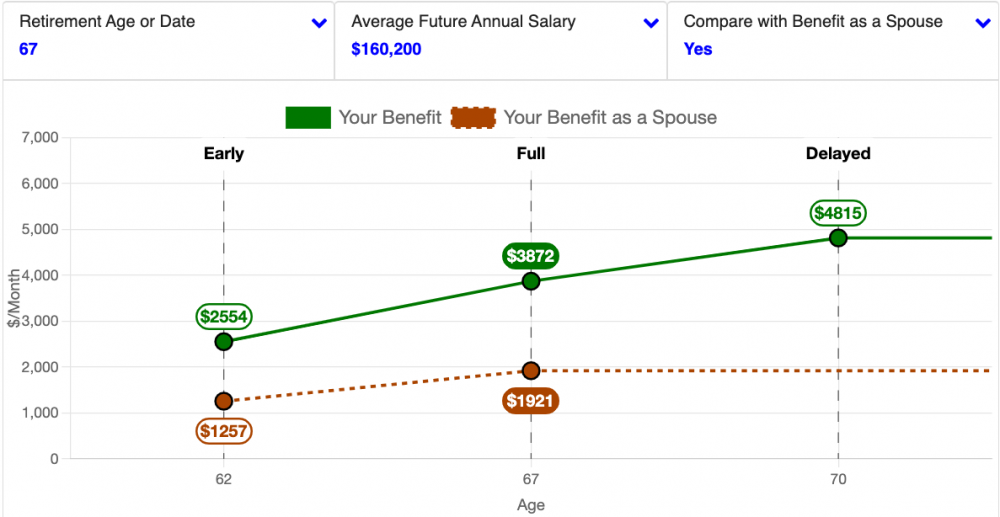

最近我在計算何時可以社保比較劃算時,需要預估自己的預期壽命。我就用了一個網站,發現自己的預期壽命在95歲左右。我曾經試過另外幾個網站,得出了相似的結果。

在使用這個網站的過程中,我需要回答一些基本問[

閱讀全文]

我的長壽秘訣就在於,不把人性想得太好。人性本就有很多缺陷,你要是一肚子怨氣和厭惡,就相當於是在懲罰自己。

--查理·芒格

1935年,美國總統羅斯福簽署了社會保障法案(SocialSecurityAct),標誌著美國全民養老金係統的誕生。八十九年後的今天,社安金,也叫社會保障金,成了美國退休人士的一項最重要的收入來源。

在2023年,美國聯邦政府預算中的21%,是[

閱讀全文]

我先前寫過一篇文章,“退休後需要持有多少債券?”。在文中,我否定了傳統的資產配置方案,即60%股票加40%債券。我推崇巴菲特提倡的90%股票加10%債券的資產配置,並通過簡單計算顯示:在30年時間後,高股票方案比傳統方案可以多出77%的剩餘資產。

很多朋友質疑這個高股票策略的可行性。他們主要的擔心是,如果碰上長期的股市熊市,如果仍然按照4%的取錢規則[

閱讀全文]

複利的第一條原則是:除非萬不得已,永遠不要打斷這個過程。

--查理·芒格

在我分享家庭投資經驗的時候,經常聽到朋友們說:你的成功,是因為趕上了過去二十年或者過去三十年的好時候,運氣占了很多因素。更有朋友說:今後三十年,美股的輝煌將會不再,你的成功無法複製!

我是喜歡拿數據說話的人,我今天就分析一下標普500指數基金的曆史回報率,看[

閱讀全文]

複利是世界第八大奇跡。了解了它的人從中獲利;不明白的人將付出代價。

--阿爾伯特·愛因斯坦

我經常聽到不少朋友質疑股票基金定投的威力。有些人說:股票定投隻適合有一定資產的人,不適合白手起家的普通人。也有人說:白手起家的人,必須另辟蹊徑掙到第一桶金,然後才能定投,讓財富滾雪球。

我覺得這種觀點低估了定投的魅力,非常具有誤導性。我[

閱讀全文]

在投資理財界,有一個公認的4%取錢法則:你可以安全地從一個投資組合裏提取4%的資金,同時基本上保證資產取之不盡、用之不竭。

這後麵的道理其實非常簡單:一個均衡的投資組合,比如60%的股票基金和40%的債券,平均年化收益率為8%左右。這樣,在扣除掉3%左右的曆史平均通貨膨脹率後,剩餘資金仍有4%到5%的增長,允許我們取出來用於消費。

比如你有300萬美元的退[

閱讀全文]

很多投資者,過於糾結於投資標的能夠產生的現金流,比如房產的房租、或者股票以及股票基金的分紅。我今天就試著分析一下股票基金的分紅率問題。

2023年4月25日,穀歌公司發布該年第一季度財報時,批準了下一年的股票回購計劃:公司計劃花費700億美元收購市場上的流通股票,按照目前的股價,相當於在一年內把公司的股票數量減少5%。

無獨有偶,大部分標普500指[

閱讀全文]

複利的第一條原則是:除非萬不得已,永遠不要打斷這個過程。

--查理·芒格

在投資理財界,有一個公認的4%取錢法則:你可以安全地從一個投資組合裏提取4%的資金,同時保證資產取之不盡、用之不竭。

這後麵的道理其實非常簡單:一個均衡的投資組合,比如60%的股票基金和40%的債券,平均年化收益率為7%左右。這樣,在扣除掉4%的取款後,剩餘資金仍有3%的增長[

閱讀全文]

一個成功的投資者,85%歸功於正確的資產配置,10%來自於選擇投資目標的功力,5%必須靠上帝的保佑。

--威廉·夏普

在和網友的交流中,經常遇到一個問題:現在美股已經接近曆史新高了;如果此時進場,是不是風險太大了?

網友舉的最多的例子,就是2000年的互聯網泡沫破裂。那次美股的大跌,的確是史詩級的。標普500指數從2000年8月份的1510點,暴跌到2002年9月[

閱讀全文]