最近分析佳能工廠在中國關門時,看到一個以前並不了解的詞匯 --- 黨政信創,比如奔圖激光打印機已經通過黨政信創政策,在這個係統采購中占據了70%左右的市場,剩下的30%也都是由聯想,得力,漢圖等中國替代公司占據,外資企業尤其是外資品牌完全沒有能夠進入這個市場,而這個黨政信創市場占到整個中國CIT(包括通訊和IT兩個方麵)市場的40%左右。

今天我們來好好了解一下什麽是黨政信創政策,為什麽它會對於外資企業和外國品牌的CIT產品和服務有如此大的打擊。

我們通過對中國“黨政信創”(信息技術應用創新)政策的曆史發展、市場規模(含銷售金額/市場規模)及其影響進行係統分析

一、曆史沿革:信創政策的發展階段

中國的信創政策並非一夜形成,而是經曆了長期演進和不斷強化的過程:

1. 萌芽期(2006–2015)

早在2000年代中期,中國就開始強調信息技術“自主可控”的必要性,這一階段多圍繞國產軟件、操作係統和基礎設施的研發試點,政策節奏較緩。

2. 試點與初步推廣(2016–2019)

2016年前後,政府部門與金融機構開始試點國產數據庫、國產係統等信息化產品。在這個階段,“信創”作為概念開始逐步被政府部門和行業認可,並進入試點落地階段。

3. 政策加速與全麵推廣(2020至今)

自2020年起是信創政策的快速推進期:

“2+8+N”策略:即從黨、政核心係統向金融、電力、電信、交通、教育、醫療等8大重點行業延展,再覆蓋更多行業(N)。

試點到規模化落地:大中型銀行、政府機關、通信運營商等成為信創技術采購與應用的主要陣地。

地方政府紛紛發布相關政策與獎勵措施支持國產軟硬件生態建設。

有調研將信創發展分為三個階段:概念期(2006–2015)、試點期(2016–2019)、推廣期(2020至今)。

二、市場規模與銷售金額(數據概覽)

近年來,中國信創產業呈現快速增長態勢,從市場規模來看:

市場規模估計(億元人民幣)

年份 規模估計(億元) 來源/預測

2021 ~13,758.8 iiMedia數據

2022 ~16,689.4–18,710.6 不同機構估算略有差異

2023 ~18,710.6 第一新聲估計

2025(預測) ~33,777.0–37,011.3 多項預測報告

2027(預測) ~37,011.3 iiMedia預測

重點細分市場規模(2023估計)

基礎設施(芯片、服務器等):約10,184.5億,占比最大。

應用軟件:約37%市場份額。

基礎軟件(操作係統/數據庫):占比約6–8%。

信息安全:市場份額相對較小。

招投標市場(銷售/采購)

2022年中國信創招投標市場規模約8436億元,其中金融與黨政占比最大。

三、政策帶來的核心影響

1. 國產替代推動產業規模增長

信創政策下,政府及行業采購國產軟硬件產品規模持續擴大,從試點向行業全麵推廣發展,拉動國產產品銷售額快速增長。

比如:國產操作係統、數據庫、中間件等產品對應行業采購金額顯著提升。

2. 對外資企業產生明顯影響

政策傾向政府和關鍵行業采購國產技術,外資軟硬件的份額在這些領域受到壓縮。

這促使一些外資廠商調整商業模式,如尋求本土合作夥伴或研發本地化產品替代。

整體來看,信創政策在信息係統基礎設施領域形成對國產替代的政策性拉動。

(注:公開行業數據並未單獨量化外資企業損失金額,但其產品在核心市場的份額下降被廣泛觀察到。)

3. 產業生態升級與技術成長

從政策驅動的初期試點到全麵推廣,中國本土軟硬件企業研發投入和技術積累明顯增強。

國產芯片、國產操作係統等底層技術生態不斷完善,為長期技術自立打下基礎。

四、政策的長期經濟與市場意義

對中國經濟和產業鏈的影響

信息安全提升:通過國產化替代,減少對外部關鍵技術的依賴,從製度上提高國家關鍵信息係統的安全可控性(戰略層麵意義)。

市場規模與經濟增長貢獻:信創產業作為數字經濟重要部分,規模增長顯著,為GDP和相關產業鏈帶來新的增長動力。

產業創新激勵:政策推動下更多本土廠商進入生態鏈,促使整體產業競爭和技術能力提升。

麵臨的挑戰

技術成熟度與生態完整性仍有差距,特別是在高端芯片、國際軟件生態兼容性方麵。

部分實際采購可能出於政策達標目的,而非技術優先,存在“形式大於實質”的風險(來自市場討論觀點)。如一些采購中X86兼容產品被視為國產化解決方案。

要點總結

曆史階段 從試點(2016)到全麵推廣(2020起)形成清晰政策軌跡。

市場規模 2021–2023快速增長,2025年預計突破3萬億元級市場。

經濟影響 政府采購帶動銷售增長,國產產品市場份額顯著提升。

對外資的影響 在關鍵領域市場結構調整,對外企傳統產品構成壓力。

技術與生態 促進國產技術升級與生態建設,但仍有成熟度與兼容性挑戰。

下麵我們大致分析一下黨政信創市場規模在中國整個CIT市場中所占比例(基於公開行業數據與市場規模估算):

1)信創市場規模數據(2023/2025)

中國信創市場規模(行業研究數據)

2023年信創產業規模約 1.87–2.1萬億元人民幣(不同機構估算略有差異)

預計 2025年信創市場規模將接近3.3–3.7萬億元人民幣(增長迅速)

這包括操作係統、數據庫、服務器與芯片、應用軟件、國產辦公套件、信息安全等信創相關細分領域。

2)中國整體IT市場規模估計

對於中國整個IT市場(信息技術與通信科技整體)的規模,公開研究給出了如下估計:

IDC與市場研究機構數據

2024年中國ICT(信息與通信技術)整體市場規模約 6500億美元左右(約合 4.6萬億元人民幣 左右)

有機構報告2025年中國ICT市場約 0.89萬億美元(約合 6.4萬億元人民幣 左右)

注:ICT/IT市場通常包含硬件、軟件、IT服務、電信服務、雲計算及其他數字基礎設施等。不同機構的統計口徑會略有不同,但總體在萬億美元級別(數萬億元人民幣)。

3)信創市場占IT整體市場的份額估算

我們把信創產業規模與中國整體IT/ICT市場對比:

粗略估算(2023年數據)

假設整體中國IT市場年規模約 4.6萬億元左右(據市場研究機構估算),

信創規模約 1.9–2.1萬億元。

信創規模在整體IT市場中的占比約 40% 左右(=2.0 ÷ 4.6)左右。

(注:整體IT市場包括IT服務、電信業務等更大範圍,而信創是其中“信息技術產品與解決方案國產替代”核心部分。)

估算(2025年預測)

整體中國IT市場預計增長到約 6.4萬億元以上(~0.89萬億美元)。

預計2025年信創市場規模約 3.3–3.7萬億元。

這樣算下來,信創市場占比未來仍然保持約 40–50%(約 0.33–0.37 / 0.64)左右。

不過具體數值會隨整體IT市場與信創細分增長速度調整而有上下波動。

4)如何理解這個占比

這種高占比並不意味著信創是“占整個IT支出的40%+”,而是因為:

信創統計口徑通常涵蓋硬件、軟件、集成與係統解決方案等,正好重疊了核心IT領域的大頭。

中國整體IT市場裏的政府/公共部門采購、行業數字化等部分被信創政策強力拉動,因此這一部分體量相對於私有企業IT支出占比較大。

部分統計機構可能還把信創市場規模與包含部分數字化總投入的數字經濟數據混合,從而提高了估算基數。

所以40%–50%隻是一個大體估算區間,不同機構統計口徑可能會有所偏差。

5)政策推進對這個占比的影響

信創市場占比快速提升的原因主要包括:

政策驅動采購與國產替換,推動黨政、金融、電信等行業加速國產IT產品采買。

國產軟硬件需求集中在基礎設施、操作係統與核心應用,市場金額大。

整個中國IT行業的增長在很大程度上被數字化、數字政府、數字產業化與國產替代戰略共同驅動。

由於信創市場的快速增長(年複合增長率超20–30%),其在整體IT市場中的比重在未來幾年可能繼續維持高位甚至提高。

指標 數值估計 注釋

2023信創市場規模 ~1.9–2.1萬億元 包括軟硬件與整體解決方案市場規模

2025信創市場預測 ~3.3–3.7萬億元 持續高速增長

中國整體IT/ICT市場 ~4.6–6.4萬億元 2024–2025年估計

信創占比(大致) ~40–50% 依據信創與整體IT市場對比估算

最後我們來分析一下黨政信創的政策背景,具體措施與方向,並且舉例說明一下對於中國企業和外資企業的具體影響(這裏我們不評論好壞,隻列舉數據)

一、政策背景

“信創”全稱是“信息技術應用創新”,主要針對政府和關鍵行業(如金融、能源、軍工、交通、醫療等)的信息技術基礎設施國產化替代。

戰略目的

信息安全與可控:減少對美國和其他西方國家IT技術的依賴,防止在關鍵基礎設施和核心業務上被“卡脖子”。

科技自主:推動國產操作係統、數據庫、中間件、服務器、芯片等核心技術的發展。

產業升級:通過政策扶持,培育本土高端IT企業和技術生態,推動中國從“製造”到“智造”。

政策發布和驅動力

核心政策文件:如《國家信息化發展戰略綱要》《信創產業發展行動計劃》《政府采購國產化指導目錄》等。

以政府采購為杠杆:要求黨政軍及重點行業采購國產軟件、硬件。

配套產業基金:提供研發補貼、稅收優惠、投融資支持,扶持國產替代企業成長。

二、具體措施與方向

硬件端

鼓勵國產CPU(如飛騰、龍芯)、服務器、存儲、網絡設備替代Intel/AMD、HPE、Cisco等外資產品。

對政府部門采購外資硬件限製更嚴格,對國產硬件予以優先采購。

軟件端

操作係統:推動國產Linux發行版(如麒麟、統信UOS)替代Windows。

數據庫與中間件:鼓勵國產數據庫(如達夢、人大金倉)替代Oracle、SQL Server。

辦公套件與應用:推廣WPS、金山辦公等國產辦公軟件替代微軟Office。

產業生態扶持

建立“信創產業聯盟”,標準統一,兼容性和安全性測試。

政府項目優先采用國產方案,帶動產業鏈上下遊發展。

提供研發補貼、稅收減免、專項基金(如國家信創產業專項資金)。

三、對國產替代的鼓勵和扶持效果

市場規模擴大

政府采購和關鍵行業應用形成剛性需求,直接拉動國產軟件、硬件銷量。

國內廠商進入政務、金融、能源等高價值市場,收入和研發能力提升。

技術升級

長期研發投入增加,加速國產芯片、操作係統和數據庫等技術成熟。

增強對國產供應鏈可控性,減少對外資核心技術依賴。

生態形成

通過聯盟和標準化推動產業鏈合作,形成國產軟硬件組合方案。

培育了大批中小廠商參與信創生態,形成競爭和創新動力。

四、對外資企業的影響

市場準入受限

外資IT企業在政府、金融等核心行業麵臨采購限製。

安全審查增加,進口硬件和軟件審批門檻提高。

業務替代壓力

微軟、Oracle、Intel等傳統供應商在政務和關鍵行業被國產替代方案取代。

外資企業不得不推出本土化版本、合作國產廠商或轉向民用市場。

戰略調整

外資企業可能通過合資、技術授權、或提供谘詢/服務方式繼續參與中國市場。

高度依賴政府和金融行業收入的外企麵臨份額下降。

五、具體影響與案例

維度 影響

政府/金融市場 政府部門辦公PC、數據庫、操作係統逐步使用國產方案,如人大金倉數據庫替代Oracle。

技術生態 Linux操作係統和國產CPU生態鏈形成,但高端芯片(如CPU、GPU)仍需自主攻關。

外企市場 外資硬件、操作係統、數據庫市場份額下降;微軟Office、Oracle、Intel在核心領域逐步被替代。

企業發展 飛騰、龍芯、統信UOS、達夢等國產廠商迅速成長,形成信創供應鏈閉環。

典型案例:

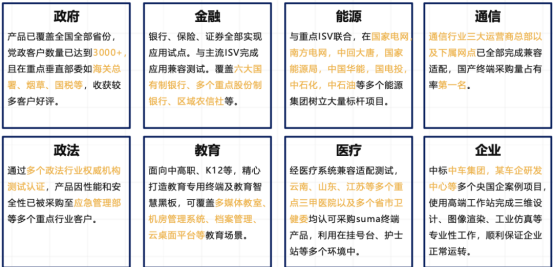

金融行業:中國工商銀行、中國銀行、大型券商逐步完成數據庫、操作係統國產化替換項目。

政務行業:統一采用國產操作係統(麒麟、統信)、國產辦公套件(WPS、永中Office)。

芯片領域:飛騰CPU在部分政府服務器中量產部署,但高性能計算和GPU仍依賴進口。

六、長期趨勢與挑戰

長期趨勢

政府和關鍵行業國產化率將持續提升,外資產品在核心領域市場份額受限。

信創生態逐漸完善,國產企業可能進入民用企業市場。

技術自研能力增強,部分國產方案可能實現出口(如東南亞、非洲市場)。

挑戰

技術差距:高端CPU/GPU、操作係統生態、數據庫性能仍落後國際領先水平。

兼容性問題:國產操作係統和軟件的兼容性、穩定性、生態適配仍需完善。

成本與效率:國產替代方案短期可能成本更高、運維複雜度增加。

國際貿易摩擦:外資企業退出或降低市場份額可能引發中美技術摩擦和反製措施。

最後是我們做的總結

中國的黨政信創政策通過政府采購和產業扶持,強力推動國產替代,形成了可控、安全、逐步完善的國產IT生態。

對國產企業:是巨大的市場和技術成長機遇。

對外資企業:是政策約束和市場份額壓力,迫使其調整戰略。

對全球產業鏈:加速了中國產業自主化、可能重塑全球IT供應鏈格局。

未來,信創政策可能從政務/金融/關鍵行業擴展到民營企業、工業互聯網、城市智慧化等更廣泛領域,在可以預見的將來,中國很有可能大規模的進行CIT全產業的國產化替代,這裏的關鍵詞是替代,而不是選優,背後的邏輯鏈條是國家安全和產業安全,相應的外資企業和外國品牌的產品和服務在中國市場的比重會越來越小,對應的貿易摩擦也會逐步加大。

個人的理解就是,中國的這些政策和措施的確可以讓中國在很短時間內,完成國家主導的國產替代和產業布局,完成全係統的安全保障,但是對於中國積極支持的全球化,不能算是進步,還很有可能給其它國家和經濟體起到反向指導作用,畢竟一個希望自己的產品占領全世界的市場,一個大力推進全產業全球化銷售的國家,自己卻關起門來搞全係列的國產替代,把外資品牌產品和服務剔除在40%以上的中國市場,無論如何都不能說明是在推進全球化,而是積極引導內部封閉體係,這種積極推銷自己的產品和服務到全世界,但是卻關門搞全係統國產替代,排除外國企業和產品的做法,不光是和自己提倡的全球化自相矛盾,也是一個很好的反麵教材。

今天這個有關中國的黨政信創政策介紹和影響分析,是我下一篇有關如何學習中國模式的前篇,也是理解和具體應用中國模式的一種很好的切入口,如果你有什麽具體的有關中國的黨政信創的應用的了解,請和大家一起分享。

(本文大量內容和數據總結自網絡)