原為再續,書接上回。話說英國在所謂“光榮革命“後,完全拋棄基督教的基本原則 – 禁止高利貸。以天量信貸(高負債)推動工業與貿易,先用”重商主義“保護國內工業,等國內工業強大後,又鼓吹”自由貿易“,再配合船堅炮利,瘋狂在全球開辟殖民地,以擴展市場與增加原材料的來源,最後終於成為日不落全球帝國。

但天然的信貸同時也把英國變成一個大賭場。如同第一個資產階級共和國荷蘭一樣,在成功的同時,也催生了全球第一個資產泡沫“鬱金香狂熱”。

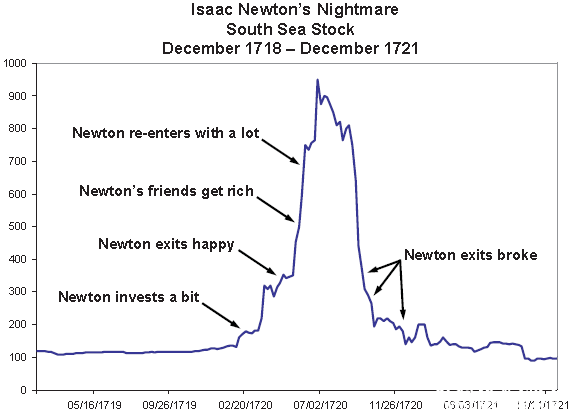

事件起因源於南海公司(英語:South Sea Company),南海公司在1711年西班牙王位繼承戰爭仍然進行時創立,表麵上是專營英國與南美洲等地貿易的特許公司,但實際是協助政府融資的私人機構,分擔政府因戰爭而欠下的債務。南海公司在誇大業務前景及進行舞弊的情況下獲外界看好,到1720年,南海公司更透過賄賂政府,向國會推出以南海股票換取國債的計劃,促使南海公司股票大受追捧,股價由原本1720年年初約120英鎊急升至同年7月的1,000鎊以上,全民瘋狂炒股。

1711年,市麵上流通的英國國債高達九百五十萬英鎊,每年英國政府都要拿出稅收的一大半來支付國債利息。根據當時的財務狀況,英國政府想要完全償還這些債務根本就沒可能。更令人頭疼的是,隨著時間推移,每年都有不少債務到期,光是還利息就夠頭疼了。

不過既然英國選擇以信貸推動經濟模式,無論政府企業與個人不斷累積負債是必然的事。最後都成為猶太金融集團的債務奴隸而已。

早在南海公司成立以前,英國作家丹尼爾·笛福已曾與愛德華·哈利討論一個構想,讓國家向某些企業授予權力壟斷某地區的貿易,然後再從那些公司獲取部分利潤,以便讓政府償還因參與西班牙王位繼承戰爭而欠下的大筆債務。這個構思很快就引起愛德華·哈利的兄長,即時任財務大臣(Lord High Treasurer)羅伯特·哈利(後為牛津伯爵)的興趣。在他的倡議下,南海公司遂於1711年透過國會法令成立,並從政府獲得權力壟斷英國對南美洲及太平洋群島地區的貿易,而這兩個地區在當時被坊間視為商機無限,因此哈利對公司的期望很高,甚至誇耀地稱之為“牛津伯爵的傑作”(The Earl of Oxford's Masterpiece)。

除愛德華·哈利外,南海公司主要由一些富有的商人組成。為了吸引這批商人加入公司,政府遊說他們若購買為數達1,000萬英鎊的國債,政府就會向他們提供六厘年利率,再額外每年提供8,000英鎊,以作回報。由於涉及開支龐大,政府當時更要求國會將酒、醋、煙草等貨品的部分稅收收益預留,以用於支付每年高達600,000英鎊的利息。所以政府每年在利息這塊就能省下不少開支。另外將這一千萬國債統一放在南海公司還能減少政府每年的管理費用,可以說是撿了大便宜。

公司成立後,總部位於倫敦針線街的南海府(South SeaHouse),董事局總裁由牛津伯爵出任,其他董事包括金融家約翰·布倫特爵士(Sir John Blunt,1665年-1733年)等人。

牛津伯爵

將國債置換成南海公司的股票,同時賦予南海公司南美洲的貿易特權,本質上來說就是通過出售特許貿易權來償還國債。既然如此,為何英國人不用現金交換特許貿易權然後償還國債,非要經過繁瑣的置換過程呢?

皆因此時的英國國債數額太龐大,沒人能出得起足夠償還國債的巨額現金。通過這樣一種特殊的“債轉股”,英國政府甩掉了巨額債務,如果公司經營順利,原來的國債持有人還能獲得比利息收益更高的利潤。南海公司更能賺的盆滿缽滿,是一個三方共贏的買賣。

從1711年到1718年這七年,南海公司發行價為一百英鎊的股票價格一直徘徊在130英鎊左右。在1713年,英、西簽訂《烏得勒支和約》,標誌西班牙王位繼承戰爭步向終結。在和約中,西班牙準許英國壟斷對西班牙美洲地區的奴隸貿易,而專營權很自然落在南海公司手上。奴隸貿易在當時被視為很賺錢的行業,南海公司的前景亦被看好。有關和約的簽訂被當時托利黨政府視為一大勝利,因為南海公司成功為政府有效融資,並與由輝格黨控製的英格蘭銀行抗衡。在1716年,南海公司進一步從奴隸貿易中取得優惠待遇,到1717年更向政府多買額外200萬英鎊的公債。

但好景不常,西班牙在1718年與英國等國交惡,並爆發四國同盟戰爭,南海公司的前景一度暗淡下來。可是,公司卻仍然強調前景明朗,並在1718年邀請英皇喬治一世加入董事局成為總裁。實際上南海公司從奴隸貿易中獲利不大,甚至因為英西交惡還在1719年一度終止了奴隸貿易,但是得益於其同政府的密切關係,所以深受民眾信任。加上公司不斷宣稱未來會在南美洲的貿易上取得豐厚利潤,股價一直沒有下跌。

在1717年,密西西比公司推出股票換國債計劃,為法國政府融資。雖然南海公司的董事很早就認定密西西比計劃不會成功,但他們卻對該計劃的內容相當有興趣,決定加以仿效,並相信會取得成功。結果在1719年尾,南海公司向英國政府提出一個名為“南海計劃”(South Sea Scheme)的大型換股計劃,以換取更大利益。在當時,英國政府總共發行了大約5,000萬英鎊的長期國債

起初,南海公司打算買下所有國債,但由於考慮到買入英格蘭銀行及東印度公司所持之國債會引來較大阻力,因而放棄方案。到1720年1月21日,南海公司向財政部提供方案大綱,計劃購入市場上總值3,160萬英鎊的可贖回政府債券及定期債券,以及無條件向政府支付760萬英鎊。

在方案獲得通過前,輝格黨的下院議員羅伯特·沃波爾曾經對此大力反對,後來也是他出麵收拾殘局。他一方麵擔心方案會演變成不良的投機買賣,而且又警告南海公司透過方案,人為地增加公司股票麵值,本身的實力根本有限,因此方案將帶來相當高的風險。盡管如此,但當時社會上下都對方案十分著迷,每當沃波爾在下院就方案陳詞時,議事廳內的絕大部分議員甚至選擇退席離場,對沃波爾的顧慮嗤之以鼻。不少人要到日後股災爆發,方才如夢初醒。

南海公司雖然名為貿易公司,但實際上像英格蘭銀行一樣,在當時是協助政府融資的私人機構。事實上,南海公司本身的貿易業務平平,它雖在1711年成立,卻要遲至1717年才開展遠航貿易,至於在西班牙的規定下,南海公司一年其實隻可派船三隻前往南美貿易,而貿易本身到1718年更複因英、西交惡而中斷。南海公司股票之所以受公眾追捧,是因為它與政府的密切合作關係,令大眾對之放心,而另一方麵,公司在推銷南海方案時又向大眾謊稱,公司將會在南美貿易上賺取極豐厚的利潤,將來股票持有人將會獲得可觀股息,使得大眾深信不疑。

雖然法國的密西西比公司計劃在1720年以失敗收場,但英國大眾卻依然對南海計劃充滿信心。公司的計劃在取得禦準後不出數星期,就已經成功向逾半國債持有人換取債券,使他們成為公司股東之一,而同時間,南海公司股價亦開始節節上揚。在1720年年初,原本隻處於128英鎊的南海公司股價,到3月上升至330鎊。在4月的時候,南海公司的董事們已經以每股高達300鎊的價錢售出225萬股股票。到5月,南海股價上揚至500鎊,6月升到890鎊,7月的時候更上試到每股1,000英鎊的價位。盡管每股逾千鎊,但公司董事仍然在這個價位售出500萬股股票。

需知道這次債轉股是國債麵額和股票市值一比一兌換,由於此次置換數額太大,所以政府準許南海公司在置換國債之外發行通過現金購買的新股來籌措資金。這樣一來股價越高,南海公司用於置換國債的股票就越少,能夠換來現金的股票就越多。

在十七世紀末,英國的金融市場就已經十分發達,各種金融產品令人眼花繚亂。當時公司成立的方式之一是推出股權認購產品。假如一隻股票麵值一百英鎊,認購者隻需要支付大約1%,也就是一英鎊就能獲所有權。同時公司也會同時規定一個具體時間讓股東繳足股金,但是在此之前該支股票,確切的說是該支股票的認購權也能夠隨意出售。如果股價下跌,或者股東無法在規定時間內繳足股金,那他所有權益都將喪失。

這既類似於現在的股票期權,也類似於股票質押貸款,由於沒有嚴密監管和完善的風控體係,這些大膽的金融創新很快就成了投機人士吹大泡沫的工具。

當時的英國人對南海股票瘋狂到什麽程度呢?有人這樣描述:政治家忘記了政治,律師也不打官司,醫生把病人放在一邊,店主讓自己的店鋪關門歇業,牧師放下聖經離開神壇,就連深居簡出的貴婦都放下高傲和虛榮,所有人都來到市場搶購南海公司股票,隻盼著股價飛漲後出手大賺一筆。

關於為什麽南海泡沫為何在八月底破滅,其中最重要的原因是從四月開始南海公司就不斷向投資者提供貸款和分紅,到八月末南海公司的流動資金已經枯竭,公司管理人布倫特甚至想通過發售120萬英鎊的債券來應付現金短缺。流動性枯竭才是南海公司破滅的原因。

其實真正掌握英國信貸的權力在英格蘭銀行手中,托利黨在沒有這項權力的情況下,膽敢玩資產泡沫遊戲豈能不敗?從此英國的保守勢力一蹶不振,代表猶太金融資本的輝格黨政府持續主導政壇至1770年,期間隻曾有托利黨的標得伯爵在1762年至1763年短暫出任首相,其餘時間盡由輝格黨人任相。

值得一提的是,南海公司那些同政界交好的股東們還幹了一件蠢事,為了規管市場亂局,以及保護南海公司免受“泡沫公司”打擾,國會在1720年6月9日通過了別稱《泡沫法令》的《1719年皇家交易所及倫敦保險公司法令》,內容規定股份公司必須取得皇家特許狀才能繼續經營。到6月11日,喬治一世發表公告,警告“泡沫公司”屬非法,可受檢控;後來喬治一世離開英國渡假,南海公司遂遊說負責攝政的上訴法院法官,促使法院在7月頒令86間“泡沫公司”為非法,予以取締。

自大量“泡沫公司”被取締後,社會大眾才如夢初醒,對股份公司懷有戒心,連帶南海公司也受牽連。自7月以後,隨著熱潮減退,南海公司的股價由原本1,000鎊以上的價位急速下滑,情況不受控製。南海公司的股價到8月25日已跌至900鎊,這時不少知情的內幕人士及時脫身,免卻了血本無歸的下場,但普通大眾卻在9月損失慘重。

在9月9日,南海公司股價已暴跌至540鎊,為了挽救跌勢,南海公司董事與英格蘭銀行董事在9月12日商討解決方法。會後誤傳英格蘭銀行決定注資600萬鎊,一度令南海股價重上670鎊,但到同日下午,市場證實消息乃子虛烏有,南海股價隨即跌至580鎊,翌日再下試570鎊,收市時更急挫至400鎊。此後,市場上人心虛怯,人人大舉設法拋售南海股票,到9月28日的時候,南海股價已暴瀉到190鎊,至12月更跌剩124鎊。而在同期間,英國其他股票也受到拖累,英格蘭銀行的股價亦由8月的263鎊跌到12月的145鎊,但情況要比南海公司好。

南海公司的股價暴跌,使數以千計股民血本無歸,當中不乏上流社會人士,另外部分人更因為欠債累累而出逃國外。自經濟泡沫發生後,社會輿論隨即強烈要求向有關官員及南海公司的董事展開調查,以追究事件責任。由於事態嚴重,在內閣的請求下,喬治一世在11月提早結束休假,返回英國主持大局。

《泡沫法令》直到1825年才廢除,很大程度上是因為南海公司給人們造成的心裏陰影太大,對股份公司失去信心所至。《泡沫法令》還限製了股份公司的營業範圍,在《泡沫法令》有效的一百年裏,英國股份公司發展近乎停滯。南海泡沫的影響可見一斑。

到了1720年12月,南海公司的股票已經變成廢紙,就算再低的價格也沒人買。為了解決南海公司捅出來的金融危機,也為了給投資者一個交代,由輝格黨的羅伯特·沃波爾上台收拾殘局,英國國會開始著手調查事件的起因和經過。後人普遍認為他是英國曆史上第一位首相,盡管“首相”頭銜在當時並沒有得到法律的官方認可,也沒有在官方場合使用,但有見於他在內閣所施加的影響力,他事實上也是內閣的掌權者。

調查證明,南海公司董事同議會議員的行賄受賄、南海公司對外發布的虛假信息是造成此次危機的關鍵,也就是說南海公司的董事和不少政府人員犯下了大罪!

在麵對這些罪大惡極的南海公司董事和高管的時候,英國國會分成兩派,一派認為第一要務應該從嚴從重處罰這些製造災難的賊首,另一派認為現在的當務之急是解決金融危機,快速的為此次事件中負債累累的民眾提供出路。經過國會表決,南海公司董事們價值二百多萬的財產被充公。其中罪大惡極的布倫特原本身家18萬英鎊,充公後隻剩下5000英鎊。這些充公的財產被用來救助此次事件中的受害人。而那些貸款購買股票的投資者現在隻需要償還本金的10%就算還清貸款,後來又進一步下調到5%。另外南海公司的所有股份更被英格蘭銀行及東印度公司瓜分。至此,南海泡沫造成的金融危機才算解決。

盡管南海泡沫事件使國民對英王及輝格黨皆大失信心,但經過沃波爾在下院努力發表富有技巧的演說加以辯護後,大眾多少也回複了相當的信心。

曆經泡沫後,南海公司沒有因此倒閉,而且還擁有為數4,000萬鎊的資產。不過,南海公司在此後也沒有在南美貿易業務上發展起來,它主要仍然是一所協助政府處理債務的公司。在1750年,西班牙政府向公司提供10萬鎊以撤銷公司在南美的部分貿易優惠,自此公司退出其貿易業務,但其享有的剩餘貿易優惠則一直遲至1807年才告撤銷。南海公司所剩餘的股票於1853年獲贖回或變換成國債,南海公司遂正式成為曆史。

英國南海泡沫事件、法國密西西比泡沫事件同荷蘭鬱金香狂熱一同構成了世界上早期的三大泡沫經濟事件。

現在人們回首南海泡沫看到的並不僅僅是一場金融危機,而是政府、企業、政治、金融等各方麵共謀之後形成的係統問題。

在十八世紀的英國,政治權力同金錢的關係糾葛不清,議員為了贏得選舉賄賂選民,企業為了發展賄賂議員。名義上控製國家權力的是選民手中的選票,實際上控製權力的是議員和企業家手裏的鈔票。社會運行所依靠的是金錢同政治權力交換的潛規則。通常來說,局部的政治腐敗造成的社會影響不會太大,單獨的商業欺詐也會局限在某一個小圈子中。但是當這兩者融合的時候造成的後果卻是災難性的。

在經曆了南海泡沫之後,議會更是將通過經濟手段解決危機放到了解決問題的第一位,而不是簡單的報複責任人。這就是以後無數金融泡沫破滅後,政府救市但從來不追究責任人的源頭。現在甚至連充公責任人的財產這一步都免了,從此大家可以放心通過金融泡沫去詐騙。

此外,“南海泡沫“的破裂,也令詹姆斯二世的複辟勢力徹底瓦解。沃波爾就任首相不久以後,還揭發出一宗由羅契斯特主教弗朗西斯·阿特伯裏策劃的詹姆斯黨政變陰謀。詹姆斯黨人其實早在1715年及1719年先後發動過起義,但最後都以失敗告終,而這次陰謀敗露再一次使詹姆斯黨人失望。托利黨方麵也深受政變陰謀困擾,該黨領導人之一的博林布魯克勳爵由於曾經同情過詹姆斯黨,結果他在事件發生後一度潛逃法國,免受審訊,至1723年才獲英國當局準許返國。

此後,沃波爾與其閣臣的勢力不斷鞏固,相反王權卻不斷萎縮。至1724年,沃波爾與湯森勳爵最主要的政治對手加特利勳爵由南方大臣降職為愛爾蘭總督,沃波爾與湯森勳爵兩人遂完全控製了政府及內閣。在他們兩人管治下,英國成功在1725年與法國及普魯士訂立條約,維係和平。這個時候的英國免於戰爭、免於詹姆斯黨的威脅、免於金融危機;相反,在經濟的急速發展下,沃波爾漸得喬治一世的信賴。在1725年,為表彰其貢獻,沃波爾獲勳為巴斯騎士,翌年更勳為嘉德騎士,一時之間,無數殊勳為他取得了“氣勢洶洶的爵士”(SirBlustering)之名。除了他以外,他的長子還早於1723年獲封世襲男爵,可見沃波爾一家地位日重。

在下一直以為,歐洲中世紀後期,圈地運動後,歐洲的封建製度已經開始瓦解,原來的政治製度已經不合適。不過原來的不合適難道就應該實行高利貸模式的資本主義?但歐洲各國爭霸之際,要求君主再考慮這些就強人所難,當時各國焦點已經如果快速強大避免被吞並或做霸主,恍如中國戰國時期,法家已經是唯一選擇。諸君有空可以重溫《歐版戰國信仰的顛覆(二)》與《歐版法家 信仰的顛覆(三)》。

現代資本主義其核心理念一如法家《商君書》所說的“民弱國強,民強國弱,故有道之國,務在弱民。”隻是兩千多年前中國法家不懂運用金融杠杆而已。下回我們一起重溫狄更斯名著《艱難時世(Hard Times)》,工人受政商勾結的資本家壓榨,正是法家精神的體現。欲知後事如何,請聽下回分解。