最近讀了幾本有關美國社保的書,主要想增加點知識,免得以後自己拿社保金時稀裏糊塗。

先說兩個術語:

FullRetirementAge(FRA)-正式退休年齡,1960年以後出生的是67歲,出生早的有65歲的,以下以67歲為例。

PrimaryInsuranceAmount(PIA)-這是社保金的正式名稱,是達到正式退休年齡時應拿社保金的數額,以下簡稱工作者保金。

一.單身(Single)

目前,最早允許拿社保[

閱讀全文]

如大剛寫了篇文章,提到房產中經曆的幾件麻煩事:

房產經曆中的斯得哥爾魔綜合征

我也講講當地主遇到的幾件破事兒。由於我是個甩手地主,不自己管理房子,大多房子都在遠程沒見過,也沒見過一個房客,所以這些破事兒基本上都是燒錢的事兒。

-1-

十多年前,買了一個短買房,這個房子高峰時價格約40萬,我報價10萬被接受了,這個房子有兩個貸款,第一貸款超[

閱讀全文]

影響房價的因素有很多,包括:供需關係、信用市場的鬆緊程度、民眾的可負擔能力,以及建築成本等。

如果地產價格發生崩盤,無論是商業地產還是民居,最直接的原因可能既不是過建,也不是民眾的負擔能力變差,而是信用市場緊縮,甚至完全關閉。因為無論是過建,還是負擔能力變差,都可以通過緩慢降低物業的價格,而不是以崩盤的方式呈現出來。隻有信用市場關[

閱讀全文]

我們住的小區有近500戶人家,在這裏住了有二十多年了,小區是有高爾夫球場的gatedcommunity。我們剛搬入時,是個還沒建成的新區,買房時房子還沒建成。

我很喜歡我們的小區,比較安靜,社區25碼的遊泳池,每年大半年大多時間的下午,基本就我一個人在用,大人工作的工作,孩子上學的上學,就我一個閑人,而我又極其喜歡遊泳。

我還有個雷打不動的習慣,晚飯後必[

閱讀全文]

目前,美國住房的可負擔能力(affordability)是非常非常之差,這是事實。

但是,這個但是…

至少到目前為止,負擔能力對絕大多數美國民眾來說,影響不大,因為絕大多數民眾都已經鎖定了低利率固定貸款,受影響的隻是很少買房或重貸的群體,而這個群體數目很小。如果美國也像其他國家一樣,貸款實行的是浮動利率政策,那情形就要嚴重得多。

其次,負擔能[

閱讀全文]

自上世紀大蕭條之後的近一百年來,美國民居(四單元以下民居)地產市場很少在同時滿足以下兩個條件下大跌過:

地產市場本身沒有太大問題

經濟衰退

也就是說,在地產市場本身問題不大的情況下,經濟衰退對民居地產市場影響不大。

那麽,如何判斷地產市場本身問題大不大呢?主要看以下幾個因素:

供需關係

信用市場的鬆緊程度

民眾的負擔能力

[

閱讀全文]

大家可能看出來了,我很喜歡套利!

套利就是在買入賣出之間找差價,並且買賣要同時進行。

比如銀行,給儲戶3%的利率,再以5%的利率借出去,就可以賺取2%的利差。

廣義的套利有多種,比如:外匯套利、同一公司在不同證券交易所股票的價差套利、公司兼並套利(riskarbitrage)等。

而我們經常所遇到的,一般是像銀行一樣的利率套利。

我以前曾寫過一篇關於巴[

閱讀全文]

有一句話叫“鹹吃蘿卜淡操心”,大概說的就是我這一類人,自己本來就是窮人一個,偏偏又要替富人操心,你說不是閑的是啥?偏偏又感興趣,哎!

網友矽穀大佬“綠園紫竹”的情況是個很好的高收入案例。

若退休前後都是最高稅率,全存401k的話,以後在遺產傳承上非常不利。

我覺得網友“少小離家大難歸”的建議非常中肯,看得出來他是過來人[

閱讀全文]

這十來年,我愛死兩個詞了,一個是杠杆(leverage),另一個是套利(arbitrage)。

下麵說說與一個房子有關的一些套利操作。

十來年前剛開始投房的時候,從自住房拿出錢用現金買了個約10萬的出租房A,這應該算是一個套利操作了。

一年半後出租房A增值了,做了cashout約14萬,投到別的房子中去了,這也應該算是另一個套利操作。

又過了約6年後的2020年,出租房A又增[

閱讀全文]

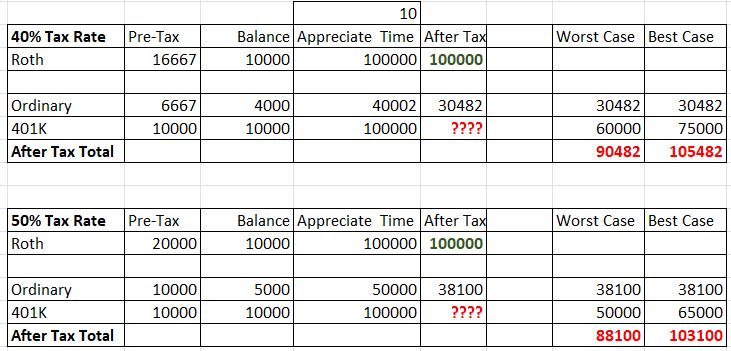

如果前後都是相同的最高稅率,高收入家庭到底是該存401K,還是Roth401K?

網友“綠園紫竹”提的這個問題,我開始回答得有點想當然了,沒有仔細去考慮。我當時想,如果稅前1萬美元,存到401K是1萬,存到Roth401K是6千(假定40%稅率),算下來是401K有優勢。

後來又一想,如果是存相同的數目1萬,情況就要複雜得多。

為簡單起見,假定最高稅率40%,存1萬Roth需要稅前收[

閱讀全文]