建寧博客

地產、投資、生活、學習筆記及總結

如果前後都是相同的最高稅率,高收入家庭到底是該存401K, 還是Roth 401K?

網友“綠園紫竹”提的這個問題,我開始回答得有點想當然了,沒有仔細去考慮。我當時想,如果稅前1萬美元,存到401K是1萬,存到Roth 401K是6千(假定40%稅率),算下來是401K有優勢。

後來又一想,如果是存相同的數目1萬,情況就要複雜得多。

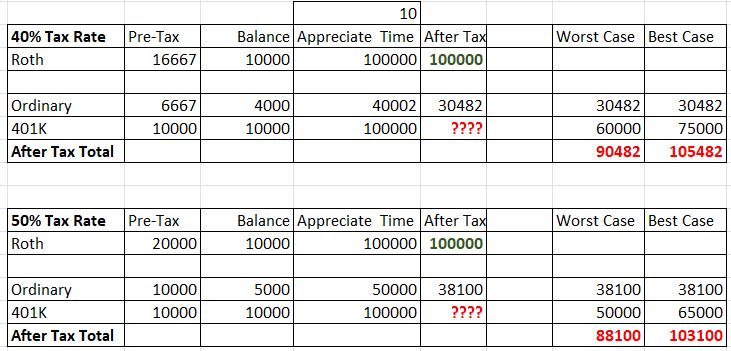

為簡單起見,假定最高稅率40%,存1萬Roth 需要稅前收入16667。

而如果把相同的稅前16667存1萬到401K, 剩下的6667就需要交40%的稅,得到約4000,把這稅後的4000也投到回報相同的產品,會有23.8%的 long term capital gain,也就是說不是Roth的情況需要把兩種加起來。

假定投資增值了10倍(倍數大到一定程度關係不大),我把最高稅率是40%和最高稅率是50%(有些州有10%以上的州稅)兩種情況做了計算對比(看不懂也無所謂):

注意最後麵兩欄。拿最高稅率是40%的情況,目前37%的邊際稅率的門檻是約70萬,而如果正好有70萬收入的話,實際報稅稅率(effective tax rate)隻有25%,Best case 就是指退休後收入剛好達到最高稅率的收入,也就是實際稅率是25%的情況。Worse case 是指退休後實際稅率跟邊際稅率相同,也就是退休後收入無窮大的情況,這是實際稅率接近40%的情況。

總結一下就是:退休後的收入越低,401K越好;退休後的收入越高,Roth越好。在目前的稅率下,退休後的收入低於100萬,401K好;高於100萬,Roth 好。除非退休後的收入特別特別高,否則兩者結果相差其實並不大。

由於Roth在遺產傳承上有巨大的稅務優勢,並且對高收入家庭來說,估計不少財產會作為遺產傳承,所以應該選Roth,除非根本不考慮傳承。

另外, 就像網友“少小離家大難歸”所說的, 高收入家庭可以考慮買理財型保險。

窮人替矽穀大佬擔憂,有點吃飽飯撐的,哈哈!

建寧 2023/8/31