建寧博客

股票、地產、投資、學習筆記及總結

對房產感興趣的朋友應該經常會聽到關於房價漲跌的各種新聞,比如這個新聞說過去一年某地房價漲跌了有多少,那個新聞說某個房價指數又增長多少等等。令人困惑的是,即便是同一地區,同一時間段,各種房價指數增幅的差別也很大。不說別的,就說過去一年,美國全國各地房價瘋漲,但我所聽到的全國房價平均漲幅,從最低的約10%,到最高的約24%我都聽到過,搞得都不知該相信哪個數據。注意,這裏說的是同一地區, 同一時間段,不是指不同地區,或不同時間段。

到底哪一個是正確的呢?答案是,很可能每一個都是正確的,因為不同的指數用的是不同的數據,甚至是不同的統計分析方法 - 或者說它們是從不同的角度來分析統計的。

地產經紀協會(Realtor Association)最愛用的數據是房價的均值和中位數,他們愛說過去一年房價的平均值和房價的中位數漲跌了有多少,當然也是因為這些數據是他們很容易就可以得到的。但是這種統計是有局限性的, 比如說如果某地20年前的房屋的平均麵積是1500平方英尺,平均價格是15萬,而現在的平均麵積是2000平方英尺,並且現在所用的建築材料的質量跟以前的也不一樣,現在的平均價格是30萬,你由此便得出結論說過去20年房價增長了100%,這個不能說你不對,但你對得顯然不是那麽理直氣壯。 就如同如果5年前蘋果是1元一個,現在桔子是2元一個,你由此得出結論說過去5年水果漲價了100%,這個結論就不是很令人信服。

如果說地產經紀們比較起蘋果和桔子來還覺得蠻起勁的話,有很多人則不以為然,他們不隻覺得比較蘋果和桔子意義不大,就連不同蘋果之間的比較,他們也無法接受。他們更願意比較同一個蘋果,在不同時期的價格。當然這個比喻有點欠妥, 因為蘋果是易腐爛的食物,不可能長期保存和反複交易,因而很難跟蹤這同一蘋果在不同時期的價格。

但房子則不同,房子不像蘋果壽命期那麽短,也可以反複交易,它的每個交易都是有記錄可以跟蹤的,因而完全有可能根據同一個房子在兩個不同時期的實際交易價格來計算出它的增值率,然後再匯總成一個總指數。這種隻根據同一個房子的先後實際交易價格來統計房價漲幅的方法,被稱為重複交易(repeat sales, 或 repeat transactions)統計法,這也是目前各大房價指數通用的一種統計方法。這種統計法隻統計同一個房子的先後價格差異,不像經紀協會通用的均值或中位數統計法實際是在比較不同的房子。

舉個例子,如果一個房子剛賣掉的價格是50萬,也有記錄顯示5年前這個房子賣價是35萬, 我們就可以根據這兩個先後買賣的價格插值進行房價增值計算,以算出一年或一個月或中間任何一個時間段的增值。

目前美國最有影響力的三大房價指數都是基於重複交易統計法, 它們分別是:

- FHFA House Price Index (FHFA HPI)

- Case-Shiller Home Price Index

- Freddie Mac House Price Index (FMHPI)

這三大指數盡管最基本的統計方法是一樣的,但它們之間也有不少差別,差別主要體現在幾個方麵。

首先, 是數據的來源和房產的類型:

- 數據來源:有的隻用兩房機構(Freddie Mac和 Fannie Mae)的房貸數據,有的隻用實際房屋過戶登記數據,有的兩者都包括。

- 房屋類型:主要統計Single Family, 有的也包括Townhouse,但都不包括Condo, Co-Op 和多單元。

- 交易是否包括Refinance: 有的地區購買樣本太少,所以也包括Refinance時的數據,有的則不包括。

其次,是權重算法的選擇。大家知道,道瓊指數是按價格權重來計算的,而標普500指數是按市值權重來計算的。

同理,比如說兩個房子,一個價格10萬,一年增值5%, 另一個房子100萬,一年增值了10%, 這兩個合並起來增值率是多少?這個就取決於權重算法了。

通常有兩種權重算法:

- 單元權重法:每個房子的增值是一視同認的, 增值為兩者各自增值率的平均值,合並增值率為: ( 5 + 10 )/ 2 = 7.5%

- 市值權重法: 房產市場總值增值的比率,第一個房子增值了5000, 第二個房子增值了10萬, 總共增值了105000,而原房產總值是10萬+100萬=110萬,合並增值率為: 105000/110萬 = 9.5%

另外一個問題,是如何匯總成全國指數,如果采用單元權重法這個不是問題, 但如果選擇市值權重法的話,每個地區的地區權重的計算也是一個很重要的問題。比如Case-Shiller全國指數是由全國九個審計分區各自的指數匯總而成的, 而Freddie Mac的全國總指數是由50個州和DC各個州的獨立指數匯總而成的。

一. 全國房價指數

1. FHFA House Price Index (FHFA HPI)

FHFA房價指數應該算是個官方指數。九十年代時,美國立法要求FHFA的前身OFHEO製定一套房價指數,以用於指導經濟政策,包括每年設置conforming loan 的限額等。由於OFHEO(及後來的FHFA)是Freddie Mac和 Fannie Mae兩房機構(以下簡稱兩房機構 )的監管機構, 也就是說是它們的頂頭上司,並且當時Freddie Mac(聯合 Fannie Mae)已經擁有了一套完整的房價指數統計方法,所謂近水樓台,於是乎,OFHEO就對Freddie Mac的指數稍微做了一些修改,就變成現在的FHFA房價指數了。

FHFA指數的基本數據來自於兩房機構的貸款數據,由於兩房機構是買賣房貸的,它們擁有大量的貸款數據,所以利用這些數據就既準確又合乎情理了。

由於兩房機構的貸款都是Conforming Loan,所以FHFA指數的統計數據隻包括符合Conforming Loan條件的房產,不包括其它Jumbo Loan 或FHA Loan等的房產, 並且隻統計Single Family,匯總方法是單元權重法,根據包括樣本數據的多少,又有三類指數,以數據由少到多分別為:

1.1 購買指數(Purchase-Only Indexes)

前麵講過,重複交易統計法需要同一個房子前後的兩個交易數據來算增值,購買指數要求前後這兩個數據都必須是買賣數據,不能是Refinance數據。

FHFA購買指數算得上是FHFA的旗艦指數, 這個指數每月發布一次,數據一般會延後兩月, 也就是說八月底公布的是到六月的數據,最早的數據是從1991年開始, 這是最新的數據:

1.2 全部指數(All-Transactions Indexes)

前麵提到的購買指數應該是很能真實地反應房價增值狀況的指數,但前提是必須要有足夠的樣本數據。但有些地區,尤其是人口很少的地區,購買數據樣本太少,於是全部指數就把Refinance時房子的估值也算作是交易數據,這樣的好處是增加了樣本, 壞處是Refinance時房子的估值不見得能真實反映房子的市場值。

這是統計出的幾個重要時間段的累積增長率和年化率:

1.3 擴展指數(Expanded-Data Indexes)

購買指數和全部指數用的是兩房機構自己的數據,擴展指數又增加了其它數據, 包括 FHA數據,以及從CoreLogic獲得的房價滿足Conforming Loan限額的房屋買賣記錄數據。

這是統計出的幾個重要時間段的累積增長率和年化率:

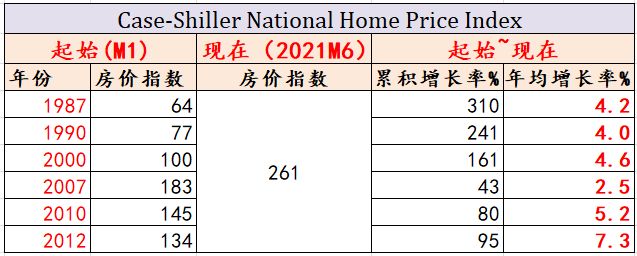

2. Case-Shiller National Home Price Index

Case-Shiller房價指數名氣最大,它與其它兩個指數的主要差別是,其它兩個指數最基本的數據的都是兩房機構提供的房貸記錄,由於兩房機構的房貸隻包括滿足Conforming Loan房價限額的房產,而Case-Shiller指數用的是CoreLogic從各種渠道收集到房屋買賣記錄數據,應該沒有Conforming Loan房價限額的限製。

Case-Shiller指數隻統計Single Family,隻用買賣數據,匯總方法是市值權重法。它的全國指數是由九個審計分區各自的指數匯總而成的。指數每月發布一次,數據最早可以追溯到1987年。與其它兩個指數不同的是,它的月指數是過去三個月的平均, 也就是說6月份的指數實際上4月、5月和6月三個月的平均, 而不是單月數據。

Case-Shiller指數盡管名氣最大, 但對我來說它是最沒用的一個指數,主要是它涵蓋的MSA(都市區)太少,盡管它有20個MSA的指數,並因此匯成20-City指數 和10-City指數。 當然這也可以理解,兩房機構的房貸數據都是現成的,不需要花費時間和資源去收集, 而Case-Shiller指數用到的數據卻需要自己去收集,需要大量人力物力資源,數據也就不可能那麽全麵。

這是幾個重要時間段全國指數的累積增長率和年化率:

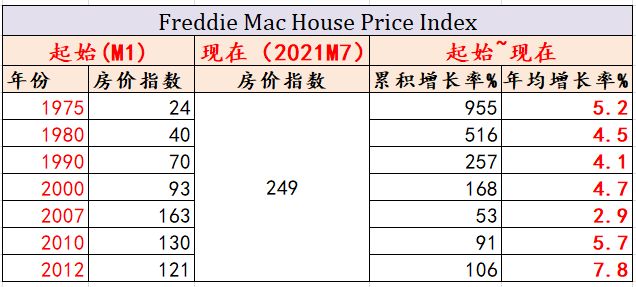

3. Freddie Mac House Price Index (FMHPI)

Freddie Mac 的FMHPI指數是三個指數中最低調,名氣最小的,但卻是資格最老,或者說最早的一個指數。 前麵已經說了,FHFA HPI就基本上是參考它而建立的。

FMHPI指數和FHFA的兩個指數(購買指數和全部指數)一樣,數據用的都是兩房機構的房貸數據,但它與FHFA及Case-Shiller指數不同的是, 其它兩個指數隻統計Single Family,FMHPI指數也包括Townhouse。數據隻包括符合Conforming Loan條件的房產.

另外,FMHPI指數和FHFA的全部指數一樣, 盡管也包括Refinance數據,但它加了一個條件是前後兩個交易數據中必須至少有一個是購買數據,不能兩個都為Refinance數據。FMHPI指數的匯總方法是市值權重法。

這是幾個重要時間段的累積增長率和年化率:

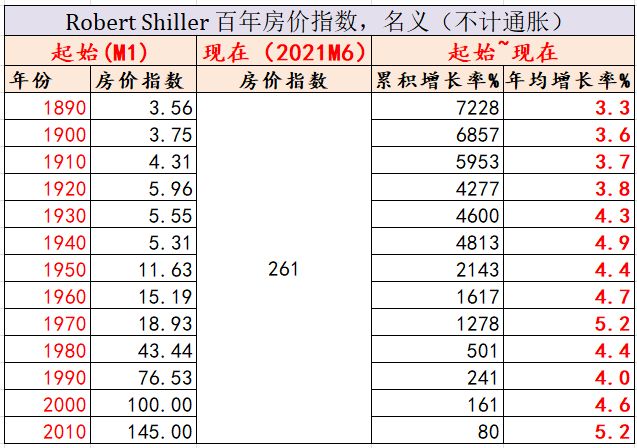

二. Robert Shiller 百年房價指數

盡管不是每個人都是他的粉絲,但諾貝爾經濟學獎得主,經濟學家Robert Shiller卻是大名鼎鼎,在經濟學界,尤其在地產界可算得上是個無人不曉的人物,著名的Case-Shiller房價指數就是他和他的搭檔Karl Case創立的。實際上,三大指數通用的重複交易統計法,就是他倆在前人研究的基礎上發展起來的。

2000年,Robert Shiller出版了一本非常有影響的書,Irrational Exuberance,書中整理了一份美國自1890年以來的曆史房價指數。實際上,美國真正意義上的房價指數都至少是上世紀九十年代甚至是更晚才建立起來的,可追溯的官方數據一般最早也隻能到1975年,Shiller竟然可以把曆史房價指數延伸到1890,所以不難判斷,以前的數據估計都是連猜帶蒙勉強拚湊起來的, 也就是說它的準確性存疑。但即便這樣,這個百年指數仍被認為是蒙得最準,最權威的指數,Shiller本人對此也感到很得意,聲稱世界上沒有第二個國家有類似的百年房價指數的,這個指數的後期用的就是Case-Shiller全國指數。

以下是各年代到現在(2021年6月)的累積增長率和年化率。指數包括名義指數(不計通脹)和實際指數(計入通脹)。

1). 名義指數:

2). 實際指數:

三. MSA(都市區)房價指數

全國性的房價指數有用嗎?當然作為參考也不是一點用都沒有。譬如如果過去1年你家的房價漲了10%,你當然應該高興,但也不要太高興, 因為全國一年的平均漲幅差不多有20%,這跟如果你家漲了10%而全國平均跌了10%的情形是大不同的。

但投資房子不是投資指數, 房子是有地域性的,所以地域性的房價指數對我們更有用, 至少這是我自己最感興趣的, 比較全麵的MSA房價指數主要有兩種:

1. Freddie Mac House Price Index (FMHPI)

FMHPI的MSA房價指數是數據最全麵的,包括380多個MSA, 數據從1975年開始,每月發布,其算法跟FMHPI全國指數一樣,這是從1975年開始增值最快的前40個MSA的累積增長率和年化率列表如下:

2. FHFA HPI All-Transaction Index

FHFA全部指數( All-Transaction Index)也提供各個MSA的房價指數,也比較全麵,包括400多個MSA,數據從1975年開始,每季度發布,其算法跟FHFA 全部指數的全國指數算法一樣。 但這個指數的初期數據不全,比如1975年一季度隻有洛杉磯一個地區的數據,1976年一季度才增加到21個MSA,1978年一季度增加到99個MSA。 這是從1978年一季度開始增值最快的前40個MSA的累積增長率和年化率列表如下(注意至1978年第一季度隻有99個MSA有數據):

四. 結語

數據本來是處理自己用的,也想跟大家分享一下,沒想到寫著寫著就發現有那麽多貓膩,或者說有那麽多自己不清楚的,於是就隻好再查再看,結果竟成了一篇又臭又長的天書,這本不是我的初衷,起初隻想貼幾張圖表。不過在寫這篇文章的過程中學到了不少東西,屬於現學現賣,若有理解錯誤處,歡迎指正。

作者:建寧 2021/8/31 (轉載須經作者本人同意)