買房? 租房?還是投資房?

——基本開銷和回報的估算、比較及研判

又到了一年一度的報稅季節,雖然有 TurboTax 軟件,但填寫稅表一直是讓人頭疼 不已的事情。周末朋友來聚會談到新稅法,促使我對房地產的持有、租賃、和投資做深入 的研究,進而分析房地市場和貸款利息的走勢和方向。

文中的數據(住房交易價格,租賃價格,房地產稅,貸款利率、抵稅折扣等)取自 於網站,並綜合平均)。 住房購買按 20%首付,貸款年限 30,利率 4.5%自住,5.0%投資 及 jumbo loan。 地稅按低稅州 (如加州、北卡、麻省等)的平均計算,取 1.35%。 HOA 和 Mello Roos 計作為零。這樣,買房的開銷,無論出租還是自住,基本不會比以下 的計算為好。

圖一 新老稅法下持有自住房需要的開銷

首先用圖一說明新老稅法下的持有自住房需要的開銷。在新稅法下,自住房的開銷幾乎與收入無關,以藍線表示。值得注意的是這條藍線也表示2017年以前(老稅法下)在美國收入為零的人群在自住房上的開銷。

在美國收入為零的人群可能是真的貧窮也可能是巨富,後者如來自中國的二奶或影視明星。在老稅法下,年收入越高的人群,在住房的支出上越低。高收入者和低收入者以同樣的支出,假設每年$7萬美元,分別能住的房屋是 2.0 M (棕色線上) 和 1.3 M(藍色線上)。 當然低收入的人群也不可能住1.3 M 的房子,這樣我們也就忽略了這種差異。換一種說法,如果富人和窮人同樣住房價為 $50萬的住宅,年薪 $20萬以上的人就比年薪 $1萬的人在聯邦稅務上有將近 $1萬的優惠。

而在新稅法下,消除了住房開銷上的貧富差異。這在社會的公平性上來看,是一個進步。

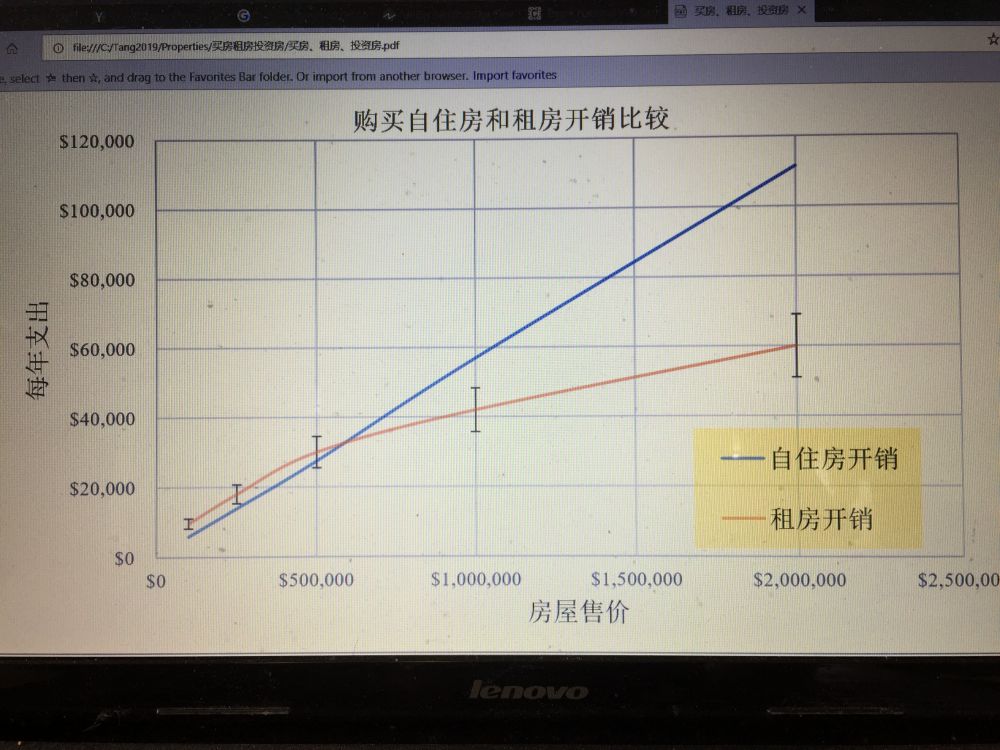

其次圖二揭示2019年初購買自住房和租房開銷的比較,這是根據 ZILLOW 對加州、北卡、麻省的房價和租金的關係做出。在房價$50 萬以下,購買自住房的開銷輕微地低於租房的開銷。$50萬以上房屋的租房開銷明顯降低,並隨房價的增長,差異幅度快速拉大。

考慮到先期的投資 -- 首付(以20%計),倘若欲收回首付的投入,房價$10萬、$25萬、和$50萬的房子需要持有的年限分別是 5.7、14、和 74 年。現在房價$50萬以上的,買房不如租房。

圖二 2019年初購買自住房和租房的開銷比較

圖二反映的實質就是房價-租賃比 (房屋售價和一年租金的比值,英語為 Price to Rent Ratio 簡稱 PR ratio)的問題,通常我們接受 Trulia 設立的標準,認為:

PR ratio 在1 至 15 之間為買房優於租房;

PR ratio 在16 至 20 之間為過渡區;

PR ratio 在21 以上為租房優於買房,買房的風險增加。

將圖二轉換成PR ratio和房價的關係,得圖三。房價-租賃比是房價的函數。

圖三 2019年PR ratio 和房價的關係

圖四 PR ratio 的曆史觀

圖四為網上資料,顯示1983年以來 35年的 PR ratio 以及它和經濟衰退的關聯。三條不同的顏色分別代表不同的統計方法和取樣地點,但反應的都是價租比。其中黃線和紅線是著名的經濟指數 Case-Shiller Index, 分別從美國的 10個和 20個大都會取樣,由標準普爾定期發布。而藍線為聯邦住房金融局(Federal Housing Finance Agency, 縮寫FHFA)的房價數據(House Price Index, 縮寫 HPI),從全美的 363個都會地區取樣。

圖五為專家的分析,可惜隻到 2015年年中。PR ratio 隻上升了 30%,專家就已感到恐慌。其實最近這一輪的房價上漲大約持續到2018年的第二季度,之後轉為僵持和下行。根據我的觀察,在加州的矽穀和 Central Valley, 房價從次貸危機的穀底上升了1.5倍甚至更多,而同期的房租上漲大約是30%-40%。也就是說PR ratio 上漲了約80%。從圖五看,房市的泡沫直接反應在價租比上,泡沫的膨脹是經濟衰退的起源,而經濟衰退的終結則必然導致泡沫的破滅。

圖五 專家解讀PR ratio

最後再看看2019年買房做地主的收益和回報。圖六、圖七分別顯示地主在80%貸款和全款購房下的現金流和年回報率。全款購房的年回報率即使有地稅的折扣,也是在1.6%到2.1%之間。加上誤差棒,也不會超過3%。如今定期存款的年利率在2.5%左右,再考到安全性和可靠性,那麽全款購房用於出租不是腦子進水就是有其他目的,比如洗錢、資金轉移、或分散投資等。

貸款買投資房,即使有利息和地稅的折衝,$50萬以上的房子也是無利可圖,隻有虧損的份。$40萬以下的房子每年大約會有幾千美元的正現金流。年回報率在5%到15%之間。回報率並隨房價的降低而升高。

圖六 買房做地主的收益 --- 現金流

圖七 買房做地主的收益 ---年回報率

基於以上的分析,麵對今天的房市(買賣交易及租賃)、利息、地稅、聯邦收入稅,我得到這樣的結論:

1、房價$50萬以上的房子,買房住不如租房住;買房出租投資又不如銀行利息收益。結果必然是購買者的購買意願降低,市場房屋滯賣,房價下跌。

2、投資$50萬以下,$25萬以上的房子做出租,利潤微薄。正如老朽說得那樣,雖然是蚊子腿,也算是肉。

3、$25萬以下的房子,無論投資還是自住都可以考慮,如有剛性需求,首先考慮的就是買。從另一個角度上說就是這類住房還有上漲的空間。

4、由於次貸危機,導致了2008至2012年底的超低房價和2010至2014年的超低貸款利率。經曆了危機並在之中保有房屋的甚至購買了投資房的人都是那次危機的受益者,他們的持房成本要比2016年以來的入場者低了很多,因而具有更多的選擇和更大的自由度。對於他們來說,2019年是投資調整和資產重組的好時機。無論自住房還是出租房他們並不急於出售,最大的可能是持觀望的態度。因為出售地產而得的資金在現階段很難找到合適的投資渠道。因此市麵上的二手房的數量將不會大幅波動,而維持在一個較穩定的低水平上。

5、由於失去利息抵稅的折扣,現有自住房的屋主傾向於加快還貸。因為貸款利率是持有房屋的最大開銷。有些朋友主張從投資房中代出淨值貸款,以還清自住房的貸款。在這裏我給出平衡公式:

其中 Int(old)和 Int(new) 分別是原有自住房貸款的利率和重做投資房的淨值貸款的利率 TAX rate 是個人或家庭的聯邦收入稅率。如果左端大於右端還是可以考慮,否則就是賠本的買賣。

6、由於 2013至 2018年的房價連續上揚,購房的門檻提高,買房自住的支出又比稅改前明顯增加,購房的意願必定下降,估計自住房擁有者的比例在全美範圍內都會下降。

7、相對於房價,租金近五年來的提升遠遠落後於房價的上漲,導致價租比(PR ratio)的不平衡。為了調整這種失衡的狀態,不是房價下跌,就是租金上升,或者二者兼而有之。

8、雖然是後知後覺,但我也總算是反應了過來,以後會有更多的人逐步領悟到特朗普稅改的影響。房地產市場將迎來一個三、五年的調整過程。2013至2018年初的房價爆漲將會麵臨回落,為了維持市場穩定, 貸款利率也不會有大幅提升。估計在未來的三五年內,利息雖有上升趨勢,但繼續上揚的空間也就 1%-2%的樣子。