1900多年前蔡倫就發明了造紙術,直到300多年前的1690年造紙術才傳入美國。但如今美國的造紙工業卻是全球之冠,其紙和紙板的每年產量一直占世界總產量的1/4或1/5左右。

美國國際紙業(下文簡稱“國際紙業”)則穩居世界造紙行業首位,它曾占據美國新聞紙的半數以上市場。隨著化學技術在造紙工業中的應用,它開始生產纖維素,如今世界每三個尿不濕就有一個使用了它的原料。

從牛奶、飲料包裝到瓦楞紙包裝,伴隨著大工業化時代的到來,美國每4個工業紙箱就有3個來自國際紙業。隨著國際紙業從美國走向全世界,它在用多樣的形式滲透進人們的生活。

然而在國際市場叱吒風雲的國際紙業,在中國卻吃盡了苦頭。為什麽它在眾多國家都如魚得水,偏偏對中國市場的淩雲壯誌、巨資投入最終以徹底失敗、清倉退出告終?

百年來,它數次進行了多元化,集裝箱生產、化工、房地產等涉獵豐富,但為什麽它卻幾乎沒有因為多元化失去王者的光環,而是在一次次多元化後,走向了新的高度?

1

稱霸美國

18世紀中葉,美國還是英國的殖民地,工業薄弱,在產品和技術上嚴重依賴英國,但由於英國造紙技術並不強,所以荷蘭和德國成了美國造紙工業的啟蒙。

1776年《獨立宣言》發出後,費城成為了政治經濟文化中心,造紙業開始突飛猛進的發展。1816年,美國集資了一大筆捐款從英國引入了長網造紙機,其較人工造紙遙遙領先的產量和速度令人驚歎,但也暴露了美國造紙業原料供應、機器保養、技術培訓缺失等一係列問題。

1844年,德國工程師研製出了木材造紙機,改變了千年來用棉麻、稻草造紙的曆史,造紙原料緊缺問題得以解決。彼時美國森林資源豐富,且造紙廠不多,需求規模尚小,紙漿原料成本較低,利潤可觀,造紙業開始蓬勃發展。

1898年,美國的17家紙漿廠和造紙作坊合並,美國國際紙業正式成立。在那個報紙、書刊蓬勃發展的年代,國際紙業占據了美國新聞業紙張60%的市場份額,它的產品還出口阿根廷、英國、澳大利亞,到1907年已經成為了名副其實的行業佼佼者。

隨著造紙業的發展,原料需求暴增,木材造紙的弊端開始呈現。樹木生長期需要30-40年,造紙業井噴導致森林被大量砍伐,對環境形成巨大的傷害。國際紙業作為行業表率,簽署了美國第一個共同保護小樹不被砍伐的協議。

超前的環保意識也為其此後的突圍奠定了基礎。

彼時的國際紙業雖然具有一定的規模優勢,但新聞造紙的技術含量較低,產業競爭還是成本之爭。1913年,美國議會取消了加拿大低價產品的進口關稅,大量低價產品的湧入,造成了國際紙業營業額下降。

1924年,麵對日益激化的競爭,它決定以攻為守將公司開到加拿大,並且通過不斷買進擁有了大片的加拿大林地,讓公司在成本競爭中具備了優勢。國際紙業成為了世界上最大的新聞用紙儲備地。

此後,公司通過不斷地吞並、擴張走上發展的快車道。1941年,國際紙業完成了大規模的機構和資本重組,簡化了公司的結構,為戰後的騰飛做好了組織準備。

二戰後,美國依靠戰爭積累了大量財富,政府開始鼓勵民間發展造紙工業,戰爭中從世界各地湧來的專業技術人才,使造紙的機構和相關研究熱火朝天的發展起來,造紙技術迅速的提升,國際紙業也迎來了跨越式發展。

紙張是低值易耗品,利潤微薄,新入局的造紙廠大都采用“三班倒”模式晝夜開工,吞進產量兩倍以上的原料,然後吐出大量的紙張,以量取勝。但這些造紙廠巨大的原料需求,導致原料價格持續波動,甚至可能吞掉公司微薄的利潤。

1956年,國際紙業收購了Long-Bell木材公司。作為美國最大的私人土地所有者,國際紙業握著產業鏈上遊,在原材料價格波動的時期優勢盡顯。它還會選擇靠近原料、交通便利的地方建立工廠,以降低運輸成本,並通過淘汰落後機器,采取現代設備提高生產效率,使公司具有優於行業整體水平的毛利率。五十年代晚期,國際紙業開始將業務向海外發展,出口量在倫敦、巴黎、蘇黎世、約翰內斯堡等城市居於前列。

1959年,公司的營業收入第一次達到了10億美元,其繼續利用收購和多元化不斷開疆拓土。60年代,國際紙業兼並了一些生產集裝箱的廠家,包括意大利的Catania,西班牙的Bilbao,法國的Arles和Mortagne等,提高了在歐洲市場的影響。

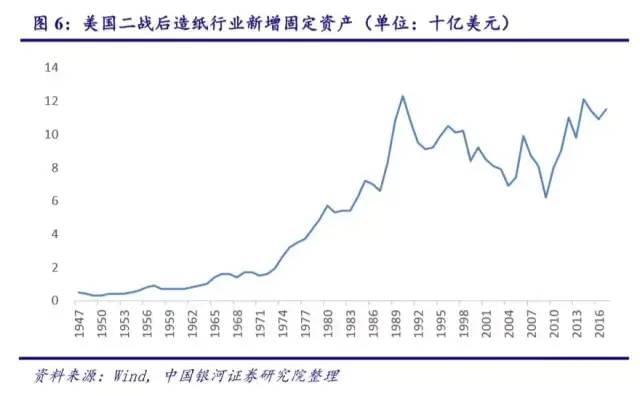

但多元化消解了主業,國際紙業的造紙業務式微。1970年,其紙漿和紙張的產量下降了30%,公司財政開始出現危機。彼時的美國造紙行業開始進入突飛猛進的發展期,造紙行業的固定資產投資額從1970年的17億美元,增長到1990年的123億美元,產能迅速擴張。

眼看兼並活動很難再進行下去,於是國際紙業選擇回歸主業,出售了與主業無關的公司。在美國“環境立法十年”環境公益訴訟增多,給造紙小廠造成的空前壓力下,備足了彈藥的國際紙業開始通過吞並擴張增加市場占有率。隨著行業落後產能被清理,美國造紙行業的行業集中度(CR4)從1972年的24%,提升到1984年的29%。

國際紙業充分利用了這段轉折期,在80年代,對所有生產紙張和紙漿的工廠進行了檢查,又進行了一次大規模重組。通過組織結構優化和持續的流程優化,1982到1988年,它生產每噸紙張的成本減少了5%。

傳統造紙的市場空間越來越小,國際紙業在技術加持下,開始生產用於製造衛生巾、紙尿褲等的非紡織纖維(無紡布),打開了一個廣闊的新市場。由於其纖維來自美國南方鬆樹,具有其它樹木無法比擬的吸水性,具備了不可替代的競爭優勢。此後,全球生產的每三個嬰兒尿布中就有一個含有國際紙業的吸水性紙漿。

90年代,電腦的普及使文化用紙的需求日漸下降,行業整體低迷。逐漸壯大的國際紙業通過兼並收購,一邊擴大對市場價格的控製力,一邊重新撿起了多元化。其產品線拓展至化學品、木製品、塗布紙、非塗布紙、包裝、林地、房地產等領域。1996年,其年營收達到200億美元。

行業低迷期正是龍頭擴張的絕佳機會,90年代,美國造紙巨頭的攻城略地成了主題,行業集中度(CR4)從1997年的33.6%提升至2002年的49%,CR10穩定在85%附近,美國造紙行業進入了成熟期。

2003年後,美國國內市場增長見頂,國際紙業決定戰略性大舉進軍巴西、俄羅斯、印度和中國等新興市場。2004年,其年營業額達到260億美元,但它75%的市場都集中在美國,亞太地區的銷售額僅為25億美元。公司計劃用未來三年時間讓國際業務達到公司營收的半壁江山。

麵對造紙行業廣闊的國際市場和不能再創造更多價值的多元化業務,2005年國際紙業先後出售了24000平方千米的森林(此舉讓它不再是美國最大私有土地所有者),化學品公司Arizona Chemical,建築公司Carter Holt Harvey。

握著重金,國際紙業開始向海外造紙市場發起猛攻。它將自己對亞洲市場的想象都放在了中國,握著重資企圖撬開中國市場的財富大門。

2敗退中國作為世界最大的造紙公司,國際紙業在中國卻吃盡了苦頭,甚至顏麵盡失。

雖然2005年國際紙業才加大了在華業務的擴張力度,但早在1994年,它就開始為光明集團的鮮奶提供包裝。光明乳業在王佳芬帶領下迅速成為華東最強的乳企,國際紙業也享受了光明崛起的紅利。為了支持光明,國際紙業2000年在上海開辦了一家飲料包裝廠——上海國際紙業有限公司。

2002年,光明乳業在A股上市,成為當之無愧的中國乳業第一股,營收高達50.2億。而彼時伊利的營收是40.1億,蒙牛隻有4.59億。2005年3月,踩著光明登頂的春風和無限的未來想象空間,國際紙業直接將亞太區總部從香港遷到了上海。

但中國市場國際紙業還是來晚了,它的“寶”也押錯了地方。

瑞典利樂公司自20世紀80年代進入中國以來,便開始為牛奶和飲料公司提供包裝。90年代,伊利、蒙牛正是利用了利樂包裝延長保質期,才將內蒙的牛奶送到了全國各地。2003年伊利登頂中國乳企,2004年伊利、蒙牛的營收飆升至87.35億元、72.14億元(光明當年總營收為67.86億元)。隨著伊利、蒙牛在全國攻城略地,利樂甚至深刻地改變了中國乳業的格局,它加速了鮮牛奶的淪落,讓常溫奶、複原乳和調製奶開始風靡。

隨著草原雙雄的崛起,利樂的行業地位幾乎無可撼動。它作為“乳業戰場背後的軍火商”,攫取了每盒利樂包裝牛奶利潤的3/4。更重要的是,中國主要牛奶及娃哈哈、匯源等液體飲料廠家布局了1000餘條灌裝機生產線,這些昂貴的產線隻識別利樂包裝紙,讓利樂幾乎壟斷了中國無菌包裝市場。

紙業龍頭國際紙業為光明、新希望、三元等公司提供巴氏殺菌的屋裝鮮奶包裝。準備大舉進攻中國市場的它,必然要跟利樂扳扳手腕,一場鮮奶和常溫奶的大戰一觸即發。

誰料,2004年一紙“禁鮮令”的頒布,規定中國奶製品的外包裝上不能再使用“鮮牛奶”等名稱,必須使用“滅菌奶(乳)”和“巴氏殺菌奶(乳)”等標準名稱。這讓這些牛奶品牌幾乎丟掉了和蒙牛、伊利決鬥的核心武器。蒙牛、伊利用鋪天蓋地的廣告攻勢和不斷完善的供應鏈,迅速搶占了區域性乳企的市場。

此後,以光明為代表的巴氏殺菌奶和地方奶一直為解除禁鮮令奔走,這些奶企角力的背後,正是利樂和國際紙業暗鬥正酣。2005年,國際紙業牽手中國第四大紙業集團——山東太陽紙業投資4.8億美元在兗州設立塗布白卡紙和無菌液態包裝紙的生產線,要與利樂包裝決以死戰。

對中國市場寄予厚望的國際紙業,與山東太陽一口氣設立了三家合資工廠,還將股份擴充到55%。2008年,禁鮮令成功被廢除,作為世界龍頭,它以為隻要將美國和歐洲市場經驗移植過來,接下來就是躺賺的日子。

但國際巨頭的傲慢和其在中國市場完全不適用的“經驗”,讓它並未如願。自己的員工磨洋工,競爭企業的不按套路出牌,讓它腹背受敵,處境艱難。

2010年4月26日,不服輸的國際紙業以2億美元收購瑞典愛生雅亞洲包裝業務(包括13個瓦楞紙箱廠和2個特種包裝廠組成,員工4500名,主要分布在中國)。雖然投入了真金白銀和巨大的期待,但國際紙業並沒有摸清中國市場的門道,其中國企業都麵臨嚴重虧損。

2015年伊利、蒙牛的營收達到603.60億元、490.27億元,但光明的營收僅為193.73億元、新希望乳業的營收僅為39.15億元。隨著行業集中度的提升,國際紙業想依靠自己的客戶後來居上,幾乎不可能。

2015年,國際紙業中國公司嚴重虧損,它以壯士斷腕的方式出清了中國業務。其轉讓三家合資企業時共負債76億元,最少的一家負債也高達近20億元。從愛生雅手中收購的瓦楞包裝業務,也以虧損5000萬美元告終。

它十年的中國淘金夢,以慘敗收場。更為諷刺的是,造紙業務從國際紙業剝離後,半年內就在山東太陽的手中實現了盈利。有人說國際紙業成了中國的“活雷鋒”。

3行業滑落雖然在中國市場吃癟,但國際紙業在歐美的業務卻蒸蒸日上。2008年,它以60億美元收購惠好公司箱板紙業務,利用其在西部地區的資源及銷售渠道,實現全美覆蓋,為此後電商業務興起後公司的新增長,打好了前戰。

2012年以後,公司工業包裝業務收入占比逐年提升。2013年公司的營收達到291億美元,淨利潤達到14億美元。抓住了工業包裝的增長風口,國際紙業開始蒸蒸日上。但整個造紙行業的衰退,還是給它的發展蒙霜。曾經在美國GDP占比達到3%的造紙業,到2015年已經隻有約1%,並且在不斷創造曆史新低。

2015年,砍掉了中國業務提升歐美業務後,國際紙業實現淨利潤9.38億美元,同比大漲69%。出清了虧損點後,其擁有充沛的現金和高於同行的毛利率,自然能平穩度過行業寒冬。

2016年,它實現了超過9億美元的淨利,工業包裝在其收入中的占比進一步提升至67%。曾經與該業務旗鼓相當的文化印刷紙占比降為19%;消費品包裝降為9%;纖維素占比降為5%。

2017年紙價的大幅上漲,推高了紙製品的利潤率,國際紙業的淨利暴漲到21億美元。2018年全年為22億美元,2019年償還股東13億債務後全年仍達到9.73億美元。能夠在寒冬中逆勢崛起,最應該感謝的是其超過100年專注造紙的產業和經驗積累。

介入了林木-紙漿-造紙-包裝的全產業鏈,通過采購實踐,安排和維護設備,以及管理產品運輸的方式,不斷的進行流程優化,國際紙業將更多的利潤攥到自己手裏。其箱板瓦楞產量占全美的75%,規模經濟效益進一步提升了公司利潤。在國內外的持續擴張中,它發揮著越來越不可忽視的作用,也獲得了更大的利潤空間。因此在幾乎無人能達到25%毛利率的造紙業,其毛利率高達28%。

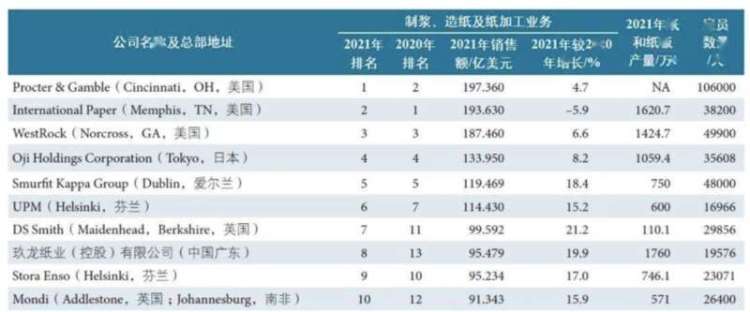

2022年,Paper 360雜誌推出了2021全球造紙企業75強年度榜單(根據企業在製漿、造紙及加工業務領域的淨銷售額排名,企業中與造紙無關的業務不計入業績),長期霸榜世界紙業龍頭的國際紙業卻突然從榜首跌落,將全球之最的位置拱手讓給了寶潔的(生活用紙、衛生巾、尿不濕等)造紙業務。難道是國際紙業不行了?

事實並非如此,為了打造更精簡、更專注的紙業包裝集團,2020年12月3日,國際紙業宣布計劃將印刷業務分拆為一家獨立的上市公司——SpinCo。該公司旗下有8家造紙廠,有文化紙和白卡紙總產能約330萬噸。

分拆完成後,國際紙業將專注於包裝紙、瓦楞包裝、纖維素的生產,旗下將有20家造紙廠,包裝紙的年產能為1450萬噸,另有8家紙漿廠,年產能320萬噸,其發展重點將放在北美,歐洲,中東和非洲。

分拆前,工業包裝約占公司總業務的69%,分拆後將提高到85%。業務聚焦後,公司會進一步充分整合箱板紙廠資源係統,從而大幅降低成本結構,加速集團的盈利與增長。國際紙業為全球20000多家客戶與企業生產了約200萬種不同的紙箱設計,未來幾年公司會增加3-5個紙箱工廠,進一步提升競爭優勢。

持續發展一直是國際紙業曆史的重要組成部分。從新聞紙,到纖維素、產品包裝、再到工業包裝,國際紙業的產品與重要的消費趨勢一直保持著密切的聯係。百年中,國際紙業從未停止造紙業務流程的持續優化,持續地利用資源、技術、規模、流程優化多種手段提升利潤。

如今,國際紙業通過回收紙等再生資源製成的產品,來提供可持續解決方案,繼續在人們的日常生活中扮演重要角色。它還順應智能時代,將推出“Ohmega 導電油墨 +Touchcode”技術使紙箱包裝變成真正具有交互式智能手機體驗的產品,提升人們的拆箱體驗。它還開發了新的電子商務紙箱優化服務,從而更好地優化電商包裝空間。

雖然在百年發展中它在紙業的低迷期,多次進行了多元化,但這些業務作為造紙業務的補充,從未喧賓奪主。它也沒有在多元化的豐厚利潤裏,迷失自己,甚至能在多元化業務剝離時為公司的主業擴張,提供充足的彈藥。這種“繁花看盡,初心不改”的定力值得其他企業學習。