財經萬花筒

透過現象看本質

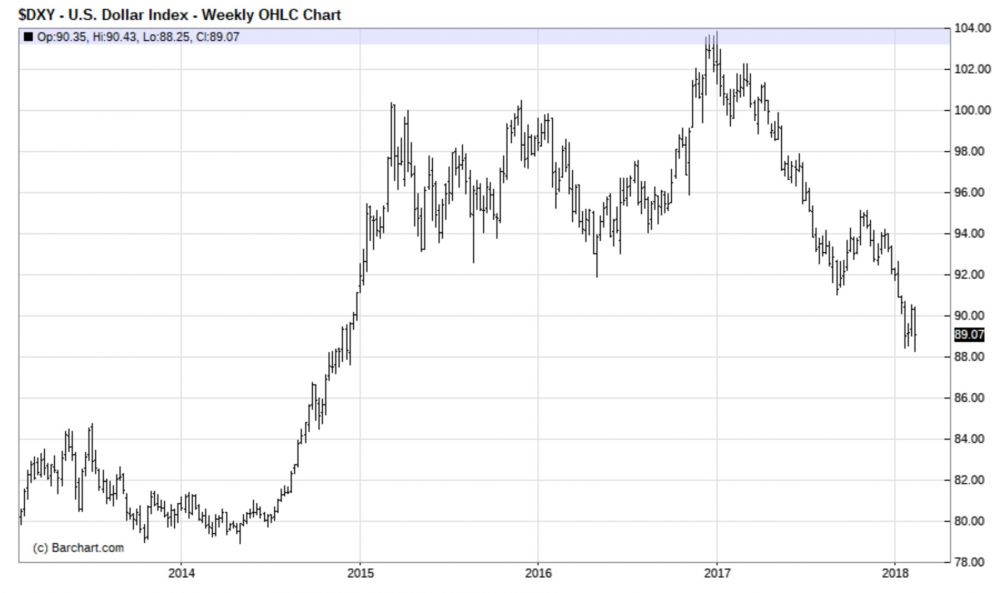

美元在2017年開始下跌(見圖一),美元指數DXY從峰值114跌至今日88.4,已經下跌約15%。美元大幅貶值出乎很多人意料之外。美聯儲在2017年升息三次,並預計2018年仍升息三次。市場也普遍預期美聯儲今年升息三次,更有預言升息四次(比如高盛)。在金融海嘯後數年的零利率加量化寬鬆,和2015年及2016年十分遲緩的升息之後,2017年升息三次無疑是空前的。同時歐洲仍在量化寬鬆進行時,如何結束尚未計劃。日本更是持續貨幣寬鬆政策,閉口不談何時結束。在這種格局下,按常理,美元利率應該更有吸引力,美元理當升值,而非貶值。

美元為什麽貶值了?市場有多種解釋,羅列如下。

1) 全球出現同步經濟複蘇,相對美國,歐洲和日本經濟複蘇遠遠超出預期,鑒於此,歐洲和日本利率正常化會比以前預期提前,因此美元相對縮水。 這一解釋似乎有些道理,因為歐洲和日本的經濟複蘇的確意外強勁。但作為前後對比參照的原始利率正常化預期究竟是什麽?如果用德國和美國十年期國債利差做參照,美債高出2.14%,2016年後並未縮小。可見這一解釋缺乏根據。

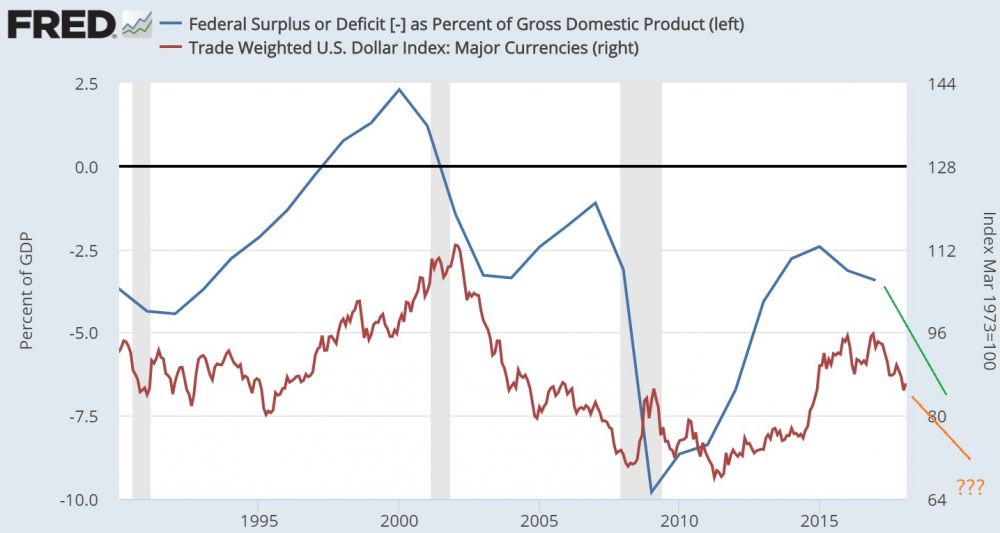

2) 美國財政赤字預期顯著擴大。2017年的稅改本來希望渺茫,但最終意外落地。這一稅改將在未來十年內增加1.5萬億美元左右的財政赤字。同時最近國會通過的財政預算和白宮公布的2019年財政報告都加劇了財政赤字規模。華盛頓盡管由共和黨全麵把持,但財政保守主義卻煙消雲散。按白宮的預算,2019年財政赤字將突破一萬億美元。未來財政赤字與GDP的比值將很快突破5%,這是曆史上罕見的,尤其是在和平時期,而且在經濟健康增長時期。鑒於此,美元貶值理所當然。曆史數據非常支持這一解釋。圖二可見,財政赤字和美元的確有很好的相關性。

貨幣匯率是個多因素決定的複雜過程,除了上述解釋外,美元還有更多不利因素:

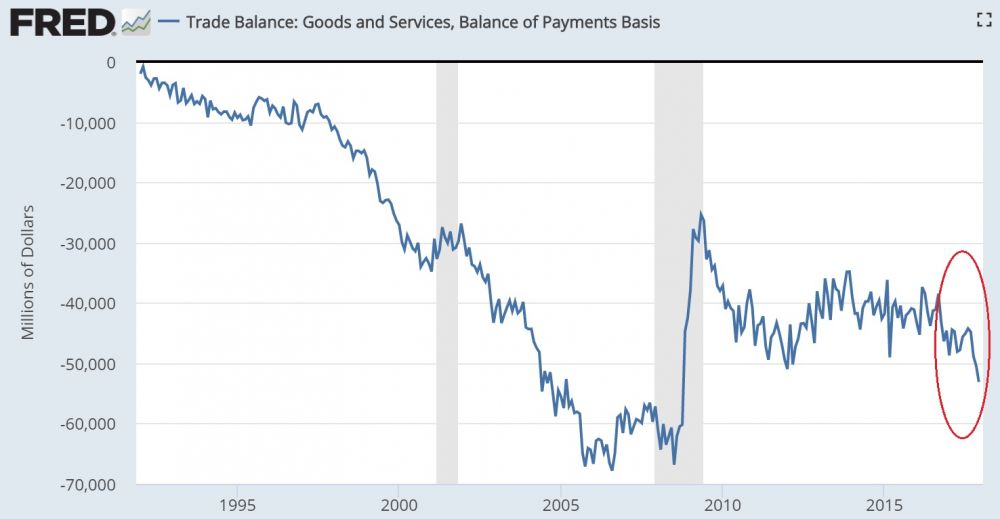

1) 美國貿易逆差持續擴大,盡管貿易逆差是特朗普競選的重要議題,但本屆政府執政下,貿易逆差不但未見好轉,反而加劇(見圖三)。尤其值得指出的是,2005-2006年間財政赤字出現好轉,但美元並未升值,重要原因是貿易逆差空前嚴重(見圖三)。

2) 伴隨美聯儲利率正常化節奏加速,利率曲線日益平坦。5年期和30年期的利率差僅有0.5%。由於短期利率大幅上升,盡管美債中長期利率仍遠高於歐洲和日本,但海外投資者對衝貨幣匯率風險的成本顯著上升,因為這一成本受短期利率驅動。因此對海外投資者來說,美債日益喪失吸引力。海外對美元資產需求變小,自然對美元不利。

綜合上述分析,如果財政赤字預期和貿易逆差不出現好轉跡象,美元仍可能繼續疲軟,或將跌跌不休。這一趨勢如果持續,很可能動搖美元的金融避風港地位。

值得一提的是,市場曾經瘋傳美國稅改將推動美元上升這一理論,認為美企海外資金回流美國將推動美元上漲。筆者在2016年12月對此觀點提出異議,見《美國企業回流資金能否讓美元再漲?》 。時至今日,美企資金回流推高美元的預言無疑徹底落空。

圖一 美元指數DXY五年間變化

圖二 美元指數和聯邦財政赤字對比

藍線:美元指數(貿易加權),右坐標

紅線:聯邦財政赤字(在GDP占比) ,左坐標

圖三 美國貿易逆差(單位:百萬美元)

作者:藿香子 (twitter:@wjbf2016)

時間:2018年2月19日

(版權所有,歡迎轉載,請注明出處)