Technical trading

Technical analysis is a way to trade stocks. There are different ways to trade. You get your way that match your personality.

鳳凰iMarkets編譯自ofdollarsanddata網站,

18世紀的銀行家拜倫·羅斯柴爾德曾有一句名言:血流成河之時便是買入之際。

真的是這樣嗎?

在滑鐵盧戰役之後,羅斯柴爾德用這句話賺了很多錢。然而,他的建議說起來容易做起來難。在個人理財和投資界,我已注意到存在這個問題,這似乎表明一些普通的規則就可以解決幾乎所有的投資問題。問題在於,記住一個事後看起來不錯的簡單口號,要比在此刻根據口號采取行動容易得多。我將就這一點深入闡述,但首先看一些數據。

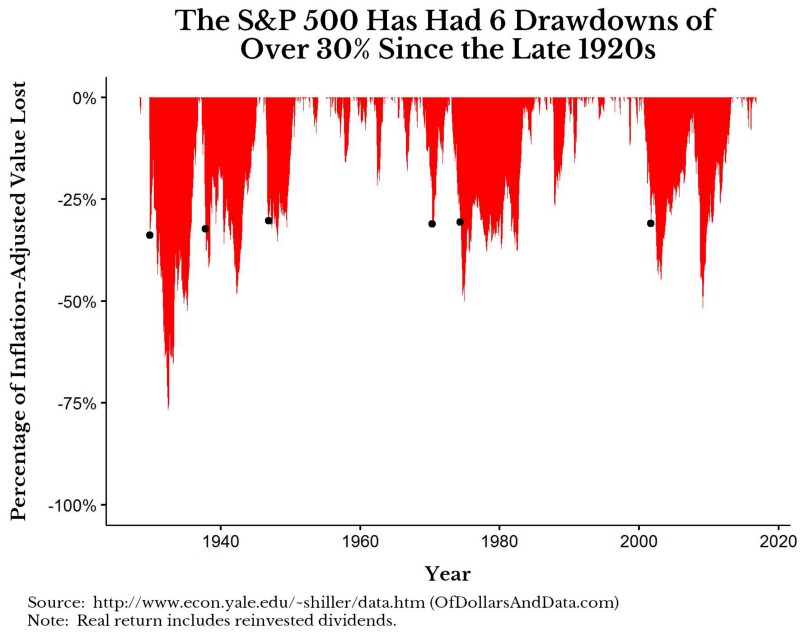

我們看一下上世紀20年代末以來標準普爾500指數的各次回撤。首先解釋下,這裏的“回撤”是指股票從曆史最高點下跌。因此,如果一隻股票價格先在100的價位,然後出現下跌,該股票就是在回撤,直到它的價格又回升至超過100。更重要的是,我想重點關注羅斯柴爾德的名言所指的“血流成河”的時期。雖然沒有正式的定義,但我認為任何超過30%的回撤都可以視為“血流成河”的時刻。如下圖所示,自20世紀20年代末以來,標準普爾500指數有6個時期的回撤幅度超過30%(黑點代表回撤幅度首次超過30%的月份):

圖1:自20世紀20年代末以來,標準普爾500指數有6個時期的回撤幅度超過30% 經通脹調整的市值損失幅度

除了這6個時期回撤幅度超過30%,標準普爾500指數還有4個的回撤幅度超過了40%,有3個的回撤幅度超過50%。雖然我們無法預測未來回撤的頻率或幅度,但如果曆史可以給你一些指導的話,在50年的投資生涯中,你應該準備股市出現4次30%以上的回撤,2次50%以上回撤。我不知道這些回撤什麽時候(或者是否)會發生,但根據曆史上市場的表現,這是一個合理的預期。

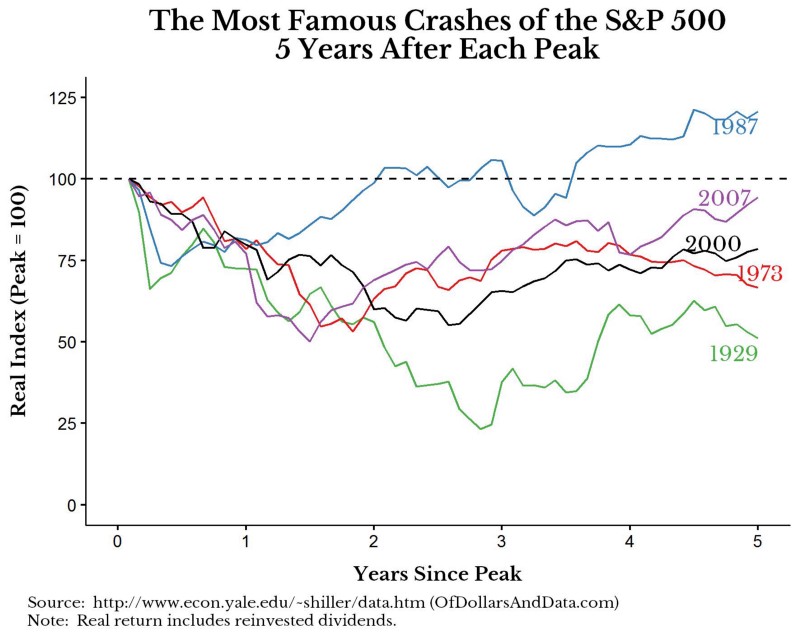

那麽,當華爾街血流成河的時候,會是一幅什麽場景?為了方便想象是什麽樣的場景,我回顧了曆史數據,並對美國最著名的股市崩潰前的每一個市場峰值進行了調整和指數化。這意味著從每一個曆史最高點開始,我們可以看到崩潰隨後展開。這樣,我們可以很方便地將1929年的股市崩潰與1974年(峰值發生在1973年)、1987年、2000年和2008年(峰值在2007年)的股市崩潰進行比較。下麵是5個股市峰值,經過調整均以100作為基準,然後顯示崩潰隨著時間的推移而展開。根據圖最右側顯示的年份,可以看到哪條線對應的是哪次危機的峰值:

圖2:標普500指數最著名的崩潰,峰值後5年裏的崩潰展開情況真實指數(峰值=100) Y:峰值後的年份數

正如你所看到的,每一次股市崩潰的表現都是不同的,尤其是隨著時間的推移。比如,大蕭條和互聯網泡沫時期,股市在到達頂點的3年後才見底。而1987年,股市崩盤後很快就自行恢複,在2年內就再次回到曆史高點。

如果我們把時間拉長至10年來觀察,我們會看到有關這些股市崩潰的一些有趣現象:

我從這些數據中了解到的最重要一點是,互聯網泡沫與2008年的金融危機結合,讓美國股市的處境與大蕭條開始10年後的處境類似。現在,我並不是說這兩次崩潰都造成了同樣程度的金融混亂,因為它們根本沒有。看看大蕭條,你可以看到綠線比黑線(互聯網泡沫)要低得多且持續時間也長得多。這說明,相較於互聯網泡沫+金融危機時期,大蕭條時期的股市表現要糟糕得多,盡管實際的價格變動在10年後幾乎處於同一水平。盡管這可能純屬巧合,但這很有趣。

這就是“血流成河”會讓你失望的地方。想象一下,在大蕭條開始的1年之後。根據我們的定義,當美國股市回撤30%時,華爾街就已經“血流成河”。然而,股市將繼續再下滑2年,最後一年時股市已下跌達64% !雖然你可能在血流成河的時候開始買入股票,但你可能很快就會意識到,有很多血是你自己的。

這就是在股市崩潰時大幅買入股票遇到的根本性問題。很難把它叫做底部。因此,如果你試著等待,你可能會完全錯過底部(比如持幣觀望太久)。你也可能在真正的底部出現之前買進,如果你以較低的價格賣出,就會虧錢。無論哪種情況,最好的行動就是不行動…...

當血流成河時,不要采取行動

如果問我有沒有建議以應對恐慌,那就是不要采取行動。如果要采取行動,你做出的決定更有可能讓你虧錢,而不是幫助你。假設你在應急基金中有足夠的流動性,在金融恐慌時期,我將像你在恐慌之前那樣,繼續以相同的速度買入資產。是的,繼續買吧。

如果你不相信我的話,那就想想巴菲特廣受讚譽的業務夥伴查理•芒格(Charlie Munger)的話吧。芒格在接受BBC采訪時表示:對一個世紀裏出現的兩三次股價下跌50%的情況,如果你不能做到安之若素,那麽你就不適合當普通股股東,你就隻能取得普通的投資業績。

芒格和巴菲特以在股市低迷時買入而聞名,但我仍然不建議普通投資者采取這一做法。問題是,他們有額外的資金用於購買更便宜的資產,但你可能沒有。在緊急情況(比如失業等)下,你可能需要額外的資金,但這是隻有你才知道的事情。雖然你現在可能會承諾在下一次恐慌中不采取行動,但我懷疑當時機到來的時候你是否還能挺住。